Kapitalizacja odsetek decyduje o tym, czy pieniądze pracują tylko raz, czy zaczynają pracować ponownie po każdym naliczeniu. W praktyce różnica widać na lokacie, koncie oszczędnościowym, obligacjach i przy zadłużeniu, więc ten sam mechanizm może pomagać albo szkodzić. Pokażę, jak działa, od czego zależy wynik i jak czytać oferty, żeby nie mylić atrakcyjnego oprocentowania z realnym zyskiem.

Najważniejsze fakty, które warto mieć pod ręką

- Odsetki dopisane do kapitału zaczynają same generować kolejne odsetki.

- Im częstsza kapitalizacja, tym zwykle wyższy wynik końcowy przy tym samym oprocentowaniu nominalnym.

- Na lokacie i koncie oszczędnościowym to działa na twoją korzyść, a przy długu często przeciwko tobie.

- Na efekt mocno wpływają też czas trwania produktu, opłaty, podatki i warunki promocji.

- Największą różnicę daje długi horyzont i regularne reinwestowanie zysków.

Na czym polega kapitalizacja odsetek i co zmienia w zysku

Najprościej mówiąc, to moment, w którym bank albo inna instytucja dopisuje zarobione odsetki do kapitału. Od tej chwili kolejne odsetki liczy już nie od samej wpłaty, lecz od większej kwoty. Ja patrzę na to jak na uruchomienie drugiego etapu pracy pieniędzy: najpierw zarabia sam wkład, a potem również to, co ten wkład zdążył już wypracować.

To właśnie tutaj działa procent składany. Przy oprocentowaniu prostym zysk liczysz tylko od kwoty początkowej, a przy kapitalizacji baza rośnie po każdym okresie naliczania. W praktyce oznacza to, że dwie oferty z takim samym oprocentowaniem nominalnym mogą dać inny wynik końcowy, jeśli mają różną częstotliwość dopisywania odsetek.

Warto od razu rozróżnić dwa pojęcia, które często są mylone. Oprocentowanie nominalne mówi, ile produkt płaci „na papierze”, a realny wynik zależy od tego, jak często dochodzi do dopisania odsetek i czy nie po drodze pojawiają się koszty. To prowadzi do praktycznego pytania: gdzie ten mechanizm działa najlepiej, a gdzie potrafi być niekorzystny.Jak działa na lokacie, koncie i kredycie

Na lokacie i rachunku oszczędnościowym kapitalizacja zwykle działa po twojej stronie. Odsetki trafiają do salda lokaty albo rachunku, więc następne naliczenie obejmuje już wyższą kwotę. Przy dłuższym oszczędzaniu to daje zauważalny, choć nie zawsze spektakularny efekt, zwłaszcza gdy kwota startowa nie jest duża.

Przy kredycie i pożyczce sytuacja odwraca się o 180 stopni. Jeśli odsetki są dopisywane do zadłużenia, rośnie kwota, od której naliczany jest koszt, więc dług może szybciej puchnąć. W praktyce nie zawsze oznacza to codzienne kapitalizowanie w klasycznym sensie, ale zasada pozostaje ta sama: im częściej koszt jest doliczany do salda, tym mniej korzystnie dla dłużnika.

W inwestowaniu mechanizm pojawia się także wtedy, gdy nie wypłacasz zysków, tylko je reinwestujesz. Tak działa wiele strategii długoterminowych w funduszach, ETF-ach czy obligacjach z reinwestycją kuponów. To dlatego osoby budujące kapitał na lata zwykle bardziej skupiają się na regularnym dokładaniu środków niż na jednorazowym „strzale” zysku. Następny krok to sprawdzenie, jak sama częstotliwość kapitalizacji wpływa na końcowy wynik.Dlaczego częstotliwość kapitalizacji ma znaczenie

Różnica między kapitalizacją roczną, miesięczną i dzienną nie zawsze wygląda imponująco w skali jednego miesiąca. Z czasem jednak robi się wyraźniejsza, bo każda kolejna dopisana złotówka pracuje dalej. Właśnie dlatego przy porównywaniu ofert nie wystarczy spojrzeć tylko na oprocentowanie nominalne.

| Rodzaj kapitalizacji | Jak działa | Co zwykle daje | Kiedy ma większe znaczenie |

|---|---|---|---|

| Roczna | Odsetki są dopisywane raz na koniec roku | Najprostszy model, ale wolniej buduje efekt procentu składanego | Przy krótkim oszczędzaniu różnica bywa niewielka |

| Kwartalna | Kapitał rośnie co 3 miesiące | Lepsza od rocznej przy tym samym oprocentowaniu | Gdy trzymasz środki kilka kwartałów lub dłużej |

| Miesięczna | Odsetki są dopisywane co miesiąc | Przyspiesza wzrost kapitału bez skomplikowania produktu | Przy lokatach, kontach oszczędnościowych i regularnym oszczędzaniu |

| Dzienna | Kapitał aktualizuje się każdego dnia | Najczęściej daje najlepszy wynik przy identycznych warunkach nominalnych | Przy długim horyzoncie i większych kwotach |

Najważniejszy haczyk jest prosty: częstsza kapitalizacja nie nadrabia słabego oprocentowania. Jeśli produkt ma niższą stawkę albo gorsze warunki, sam fakt częstszego dopisywania odsetek nie zrobi z niego świetnej oferty. Dlatego dopiero połączenie częstotliwości, stopy procentowej i czasu trwania daje pełny obraz. To najlepiej widać na liczbach, więc poniżej pokazuję prosty przykład.

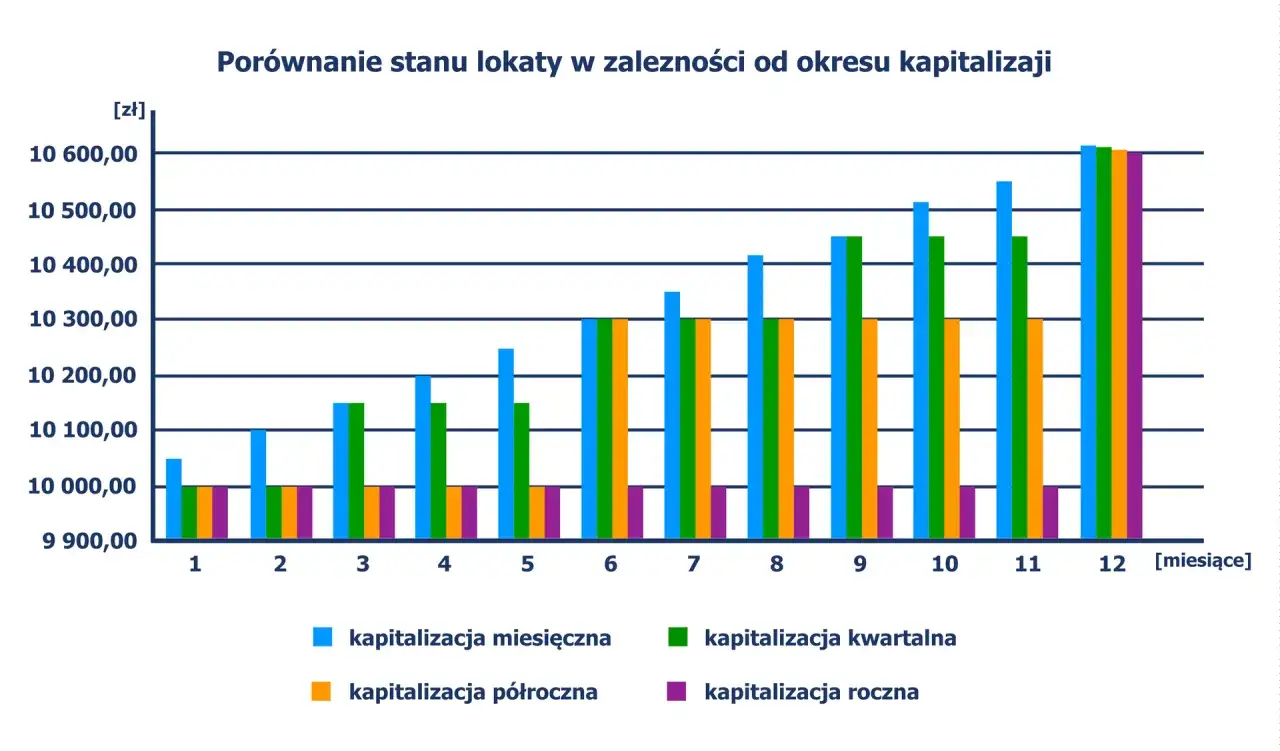

Przykład liczbowy pokazuje różnicę lepiej niż sama teoria

Załóżmy, że wpłacasz 10 000 zł na 6% w skali roku, bez dodatkowych opłat i bez dopłat w trakcie. Sam procent jest taki sam, ale wynik końcowy zmienia się w zależności od tego, jak często bank dopisuje odsetki.

| Kapitalizacja | Wartość po 1 roku | Wartość po 3 latach | Różnica względem rocznej po 3 latach |

|---|---|---|---|

| Roczna | 10 600,00 zł | 11 910,16 zł | 0 zł |

| Kwartalna | 10 613,64 zł | 11 956,18 zł | 46,02 zł |

| Miesięczna | 10 616,78 zł | 11 966,81 zł | 56,65 zł |

| Dzienna | 10 618,31 zł | 11 972,00 zł | 61,84 zł |

Na pierwszy rzut oka te różnice wyglądają skromnie, ale w długim terminie i przy większych kwotach przestają być kosmetyczne. Jeżeli ktoś oszczędza regularnie, a nie tylko jednorazowo, efekt rośnie jeszcze mocniej, bo do pracy wchodzi nie tylko czas, lecz także kolejne wpłaty. I właśnie dlatego przy wyborze oferty nie wolno zatrzymywać się na samym nagłówku z oprocentowaniem.

Na co uważać, żeby nie pomylić dobrego efektu z dobrym marketingiem

Najczęstszy błąd polega na porównywaniu ofert wyłącznie po jednej liczbie. W praktyce liczy się cały zestaw warunków: oprocentowanie nominalne, częstotliwość dopisywania odsetek, opłaty, minimalna kwota, wymagane konto, limity kwoty promocyjnej i zasady wcześniejszej wypłaty. Jeśli któryś z tych elementów działa przeciwko tobie, ładny nagłówek szybko traci znaczenie.

- Nie myl oprocentowania z zyskiem końcowym. To, co bank obiecuje w skali roku, nie zawsze pokrywa się z tym, co rzeczywiście trafia na twoje konto.

- Sprawdź, kiedy następuje dopisanie odsetek. Czasem produkt wygląda atrakcyjnie, ale kapitalizacja jest rzadsza, niż sugeruje opis oferty.

- Uważaj na wcześniejsze zerwanie lokaty. W niektórych produktach możesz stracić część albo całość odsetek, więc teoretyczny wynik nie przełoży się na realny.

- Nie ignoruj kosztów i podatków. Nawet przy dobrze działającym mechanizmie końcowy efekt może być niższy po obciążeniach.

- Przy kredycie patrz na tempo narastania salda. Jeśli odsetki są dopisywane do długu, każda zwłoka działa na twoją niekorzyść.

Ja zawsze sprawdzam jedną prostą rzecz: czy mechanizm naprawdę wzmacnia mój cel finansowy, czy tylko wygląda korzystnie w broszurze. To prowadzi do ostatniego pytania, które jest najważniejsze z punktu widzenia domowego budżetu: jak wykorzystać ten mechanizm rozsądnie, zamiast płacić za niego wyższym ryzykiem albo gorszymi warunkami.

Jak wykorzystać ten mechanizm w swoim planie oszczędzania

Jeśli twoim celem jest budowanie poduszki finansowej, zacznij od prostego porządku: najpierw pieniądze na bezpieczeństwo, potem środki na średni termin, dopiero później bardziej zmienne formy inwestowania. W takim układzie kapitalizacja pracuje najlepiej wtedy, gdy środki nie są ruszane zbyt wcześnie, bo czas ma wtedy przestrzeń, żeby robić swoje.

W praktyce dobrze działa kilka zasad. Po pierwsze, przy dłuższym horyzoncie warto reinwestować wszystko, co wypłaca instrument: odsetki, kupony, dywidendy. Po drugie, lepiej porównywać oferty po efektywnym wyniku, a nie po samej reklamie. Po trzecie, jeśli planujesz regularne wpłaty, wybieraj rozwiązania, które nie karzą cię za częstsze zasilanie rachunku albo wcześniejsze przenoszenie środków.

Przy zadłużeniu myśl odwrotnie: im szybciej ograniczysz saldo, tym mniej kosztów zdąży się na nim osadzić. To szczególnie ważne przy kartach kredytowych, limitach odnawialnych i zadłużeniu o zmiennym koszcie, bo tam czas działa bardzo wyraźnie przeciwko dłużnikowi. Dobrze ustawiona automatyczna spłata bywa w praktyce ważniejsza niż szukanie kolejnych groszy w pozornie lepszej ofercie. Na koniec zostaje najprostsza rzecz: co z tego wszystkiego naprawdę warto zapamiętać.

Co zostaje po odjęciu marketingu i skróconych opisów ofert

Najbardziej użyteczna myśl jest taka: kapitalizacja odsetek to nie bonus, tylko mechanizm, który przyspiesza wzrost kapitału albo zadłużenia. Na lokacie pomaga, w inwestowaniu wzmacnia efekt długiego czasu, a przy długu może szybko podbić koszt finansowania. Tę samą zasadę da się więc wykorzystać dobrze albo źle, zależnie od tego, po której stronie bilansu stoisz.

Jeśli oceniasz ofertę dla siebie, patrz najpierw na cel, potem na czas, a dopiero na końcu na samą częstotliwość dopisywania odsetek. W krótkim terminie różnice bywają małe, ale im dłużej trzymasz pieniądze w ruchu, tym bardziej mechanizm zaczyna pracować na wynik. I właśnie dlatego przy domowych finansach zwykle wygrywa nie najbardziej efektowna oferta, tylko ta, która najlepiej pasuje do twojego horyzontu i dyscypliny.