Najważniejsze zasady systemu kopertowego w praktyce

- Najpierw zabezpiecz koszty stałe, a dopiero potem dziel środki na wydatki zmienne i cele.

- Lepiej zacząć od 5-8 kopert niż tworzyć ich kilkanaście i szybko stracić kontrolę.

- Wersja cyfrowa działa równie dobrze jak gotówkowa, jeśli naprawdę pilnujesz kategorii.

- Poduszka finansowa nie powinna leżeć w kopercie z gotówką, tylko na osobnym rachunku.

- Największy efekt daje regularny przegląd budżetu, a nie samo rozdzielenie pieniędzy.

Na czym polega system kopertowy i co zmienia w budżecie

W najprostszej wersji metoda kopertowa polega na podzieleniu pieniędzy na kategorie wydatków i przypisaniu każdej z nich osobnego limitu. Dawniej były to fizyczne koperty z gotówką, dziś coraz częściej są to subkonta, cele oszczędnościowe albo kategorie w aplikacji bankowej. Zasada pozostaje jednak ta sama: wydajesz tylko tyle, ile wcześniej odłożyłeś na daną potrzebę.

To właśnie dlatego ta metoda tak dobrze działa przy wydatkach, które lubią rosnąć bez ostrzeżenia: jedzeniu, paliwie, rozrywce, ubraniach, chemii domowej czy drobnych zakupach. Gdy koperta się kończy, nie ma już miejsca na „jakoś to będzie”. Znika też nawyk ratowania budżetu kolejną kartą płatniczą albo przelewem z oszczędności.

Nie traktuję tej techniki jako sztuczki na jeden miesiąc. Dobrze ustawiona, staje się zwykłym narzędziem porządkującym domowe finanse. W praktyce pomaga odróżnić pieniądze na życie od pieniędzy na cele i od pieniędzy, których po prostu nie wolno ruszać. Dzięki temu łatwiej zobaczyć, gdzie naprawdę uciekają środki, a gdzie wydatki są po prostu przewidywalne.Gdy rozumiesz już zasadę działania, czas przejść do najważniejszego etapu: uruchomienia systemu tak, żeby nie rozsypał się po kilku dniach.

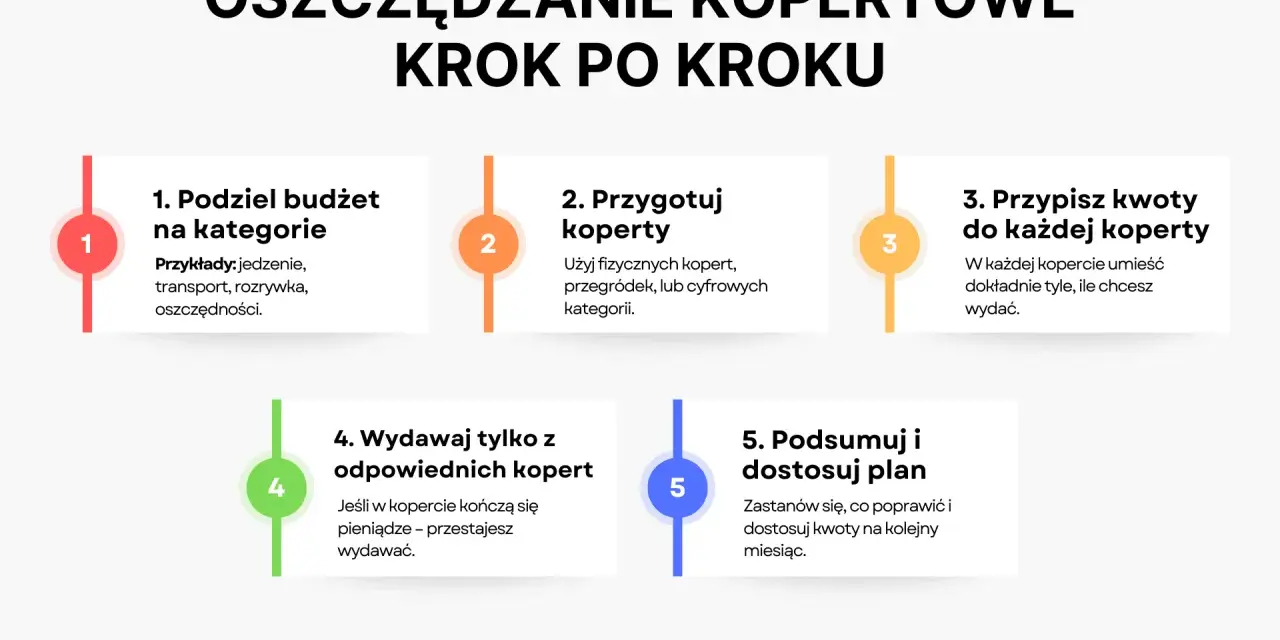

Jak zacząć bez chaosu i bez zbyt wielu kopert

Najczęstszy błąd początkujących to zbyt ambitny start. Nie potrzebujesz od razu dwunastu kategorii, kolorowych arkuszy i skomplikowanych zasad przenoszenia resztek. Na początku liczy się prostota, bo system ma pomóc Ci oszczędzać, a nie zamienić dom w miniaturowe biuro rachunkowe.- Policz realny dochód netto z miesiąca, najlepiej z kilku ostatnich wypłat, jeśli zarobki są zmienne.

- Wypisz najpierw koszty stałe: czynsz, rachunki, raty, abonamenty, ubezpieczenia, przedszkole albo szkołę.

- Dodaj 3-5 kategorii zmiennych, które faktycznie psują budżet, na przykład jedzenie, transport, dom, zdrowie i rozrywkę.

- Odrębną pulę zarezerwuj na cele: oszczędności, wakacje, fundusz napraw, większy zakup.

- Po 2-4 tygodniach sprawdź, które koperty są zbyt małe, a które zbyt duże, i skoryguj limity.

Ja zwykle zaczynam od prostego zestawu: rachunki, jedzenie, transport, dom i chemia, zdrowie, rozrywka oraz oszczędności. To wystarcza, żeby szybko zobaczyć, gdzie pieniądze znikają najszybciej, i nie rozpraszać się zbyt wieloma drobnymi kategoriami.

Jeśli budżet działa w kilkuosobowym gospodarstwie domowym, warto od razu ustalić jedną listę kopert i jeden moment przeglądu w miesiącu. W przeciwnym razie każdy będzie liczył pieniądze po swojemu, a system straci sens. Kiedy taki szkic jest już gotowy, można przejść do rozsądnego podziału kwot.

Jak podzielić pieniądze na koperty, żeby limity miały sens

Nie ma jednego idealnego układu dla każdego domu, ale są trzy grupy, które porządkują budżet lepiej niż przypadkowe rozdzielanie pieniędzy. Ja traktuję je jako punkt wyjścia, nie jako sztywną doktrynę.

Koperty obowiązkowe

Tu trafiają wydatki, które trzeba pokryć bez dyskusji: mieszkanie, media, raty, abonamenty, ubezpieczenia, komunikacja, opłaty szkolne albo przedszkolne. Te środki powinny być zabezpieczone zaraz po wpływie pieniędzy, bo to właśnie one budują stabilność całego systemu.

Koperty zmienne

To wszystkie kategorie, które łatwo rozjeżdżają się w praktyce: jedzenie, paliwo, chemia, kosmetyki, leki, prezenty, rozrywka, jedzenie na mieście. Metoda kopertowa daje tu największy efekt, bo wymusza świadomy wybór: kupuję dziś czy zostawiam środki na później.

Przeczytaj również: Skuteczne oszczędzanie - Dlaczego odkładanie resztek nie działa?

Koperty celowe

Tu trafiają pieniądze na rzeczy, które nie muszą być opłacone od razu, ale są ważne: wakacje, większy zakup, remont, fundusz napraw, oszczędności. W tej grupie dobrze sprawdza się automatyczny przelew zaraz po wypłacie, nawet jeśli to tylko 5-10% dochodu na start.

Żeby to było bardziej konkretne, poniżej masz przykładowy podział dla gospodarstwa domowego z dochodem 6 000 zł netto miesięcznie. To nie jest norma dla wszystkich, tylko praktyczny punkt odniesienia, który można dostosować do własnych kosztów życia.

| Koperta | Przykładowa kwota | Cel |

|---|---|---|

| Koszty stałe | 3 200 zł | Czynsz, rachunki, raty, abonamenty |

| Jedzenie | 1 000 zł | Zakupy spożywcze i podstawowe produkty |

| Transport | 400 zł | Paliwo, bilety, drobne koszty dojazdów |

| Dom i chemia | 250 zł | Środki czystości, drobne zakupy do mieszkania |

| Zdrowie | 150 zł | Leki, wizyty, podstawowe wydatki medyczne |

| Rozrywka | 300 zł | Wyjścia, kino, drobne przyjemności |

| Oszczędności | 600 zł | Poduszka finansowa, cele długoterminowe |

| Rezerwa na wydatki okazjonalne | 100 zł | Prezenty, drobne niespodzianki, korekty budżetu |

Najważniejsze jest jedno: koperty mają odzwierciedlać realne życie, a nie życzeniowy plan. Jeśli co miesiąc brakuje Ci pieniędzy na jedzenie, to nie znaczy, że system jest zły. Zwykle oznacza to po prostu, że limit był zbyt niski albo że ten wydatek był wcześniej niedoszacowany.

Gdy limity są już policzone, pozostaje decyzja, czy prowadzić system w gotówce, czy w wersji cyfrowej.

Gotówka czy wersja cyfrowa, czyli co lepiej działa w 2026 roku

W 2026 roku mało kto chce trzymać cały budżet w fizycznych kopertach. Z tego powodu system kopertowy coraz częściej działa w wersji cyfrowej i to nie jest jego słabsza odmiana, tylko praktyczna adaptacja do płatności kartą, BLIKIEM i przelewów natychmiastowych.

W realnym życiu najlepiej sprawdza się model mieszany: stałe koszty i oszczędności idą cyfrowo, a najbardziej podatne na impulsy wydatki pozostają pod ścisłym limitem. Taki układ daje wygodę bez utraty kontroli.

| Wariant | Najmocniejsza strona | Ograniczenie | Dla kogo |

|---|---|---|---|

| Gotówka | Bardzo dobrze hamuje impulsywne wydatki | Mniej wygodna przy płatnościach online i w codziennym użyciu | Dla osób, które najlepiej kontrolują się fizycznie widząc stan koperty |

| Subkonta i cele oszczędnościowe | Bezpieczne, wygodne i łatwe do automatyzacji | Wymaga dyscypliny, bo pieniądze nie są „widoczne” jak gotówka | Dla większości domowych budżetów |

| Aplikacja budżetowa | Daje raporty i szybki podgląd kategorii | Wymaga regularnego śledzenia i wpisywania danych | Dla osób, które lubią kontrolę i liczby |

Jeśli ktoś ma mocny problem z wydatkami impulsywnymi, gotówka bywa skuteczniejsza na starcie. Jeśli natomiast ktoś płaci głównie kartą i nie chce nosić banknotów, cyfrowe koperty będą rozsądniejsze. Ja traktuję gotówkę jako narzędzie dyscypliny, a cyfrowe koperty jako narzędzie wygody. W obu przypadkach sens metody jest ten sam: pieniądze mają zostać przypisane do konkretnego celu, zanim znikną w codziennych płatnościach.

Niezależnie od formy prowadzenia budżetu, najczęściej psują go te same błędy. I właśnie one decydują, czy system będzie pomocny, czy tylko efektowny na starcie.

Najczęstsze błędy, które psują efekt po dwóch tygodniach

Metoda kopertowa ma opinię prostej, ale prostota potrafi zwieść. Sam układ kopert nie wystarczy, jeśli limity są oderwane od rzeczywistości albo jeśli co chwilę ratujesz budżet przesuwaniem pieniędzy między kategoriami.

- Zbyt dużo kopert na początek - zamiast porządku pojawia się chaos, bo trudno śledzić kilkanaście kategorii naraz.

- Mieszanie kosztów stałych z drobnymi wydatkami - rachunki, czynsz i raty trzeba zabezpieczyć od razu, a nie „na końcu miesiąca”.

- Wieczne pożyczanie z innych kopert - jeśli robisz to co kilka dni, budżet przestaje coś mówić o Twoich zwyczajach.

- Zbyt niskie limity - wyglądają ambitnie tylko na papierze, a potem prowadzą do frustracji i rezygnacji.

- Brak przeglądu po miesiącu - bez korekty nawet dobry system zaczyna odbiegać od życia.

- Trzymanie poduszki finansowej w gotówce - to wygodne tylko z pozoru, bo takie środki nie pracują i są mniej bezpieczne.

Najbardziej szkodliwy błąd jest zwykle bardzo prosty: ustawienie kopert raz i uznanie sprawy za zamkniętą. Budżet domowy zmienia się razem z cenami, sezonem, stylem życia i liczbą obowiązków. Jeśli limity nie są aktualizowane, system zaczyna być fikcją.

Dlatego koperty warto traktować nie jak zamknięty rytuał, ale jak narzędzie, które trzeba czasem skorygować. To prowadzi do ważnej kwestii: kiedy metoda wystarcza sama, a kiedy trzeba ją połączyć z innym rozwiązaniem.

Kiedy koperty są najlepsze, a kiedy lepiej dołożyć inny system

System kopertowy świetnie porządkuje wydatki zmienne i pomaga odzyskać kontrolę nad codziennymi zakupami. Nie zastępuje jednak całego planu finansowego. Jeśli chcesz jednocześnie chronić oszczędności, budować rezerwę i myśleć o dłuższym horyzoncie, koperty powinny być tylko jednym z elementów układanki.

W praktyce najczęściej łączę je z osobnym kontem oszczędnościowym i automatycznym przelewem w dniu wypłaty. Dzięki temu bieżące wydatki są zamknięte w limitach, a pieniądze na czarną godzinę nie leżą razem z kopertą „na zakupy”.

| Metoda | Najlepiej sprawdza się przy | Minus | Kiedy ją wybrać |

|---|---|---|---|

| Kopertowa | Kontrolowaniu wydatków i ograniczaniu impulsów | Wymaga pilnowania limitów i regularnej korekty | Gdy chcesz prostego systemu z czytelnymi granicami |

| Budżet 50/30/20 | Szybkim podziale dochodu na trzy grupy | Bywa zbyt ogólny przy nieregularnych wydatkach | Gdy dopiero zaczynasz i potrzebujesz prostego szkieletu |

| Budżet zerowy | Pełnym przypisaniu każdej złotówki do zadania | Jest bardziej czasochłonny | Gdy chcesz precyzji i pełnej kontroli nad przepływem pieniędzy |

Jeśli dochody są nieregularne, nie opieraj planu na najlepszym miesiącu. Lepiej przyjąć średnią z 3 ostatnich miesięcy i zostawić bezpieczny bufor. To ogranicza ryzyko, że jedna słabsza wypłata wywróci cały układ kopert.

Gdy system jest już ustawiony, najważniejsze staje się utrzymanie go w czasie. To właśnie regularność, a nie perfekcja, decyduje o tym, czy budżet zacznie realnie działać.

Jak utrzymać system dłużej niż jeden miesiąc

Wiele osób ma dobry start, ale po kilku tygodniach wraca do starych nawyków. Zwykle nie dlatego, że metoda jest zła, tylko dlatego, że nikt nie zaplanował prostego rytmu przeglądu i korekty. A to właśnie ten rytm robi największą różnicę.

- Raz w miesiącu poświęć 15-20 minut na sprawdzenie każdej koperty.

- Jeśli dana kategoria kończy się regularnie za szybko, podnieś limit o 5-10% i odejmij środki z mniej ważnej koperty.

- Nadwyżki z kopert zmiennych nie trzymaj bez celu - przenieś je do oszczędności, rezerwy albo na konkretny cel.

- Na wydatki sezonowe, takie jak święta, wakacje czy szkolna wyprawka, twórz osobne koperty z wyprzedzeniem.

- Nie poprawiaj budżetu codziennie z emocji; lepiej wprowadzać zmiany po kilku tygodniach danych niż po jednym gorszym zakupie.

Jeśli miałbym wskazać jedną zasadę, która najbardziej zwiększa szansę powodzenia, byłaby to konsekwencja w drobnych korektach. Metoda kopertowa nie ma być idealna. Ma po prostu sprawić, żeby każda złotówka miała swoje miejsce, a domowy budżet przestał Cię zaskakiwać. I właśnie wtedy zaczyna działać naprawdę dobrze.