Mechanizm, w którym odsetki zaczynają zarabiać na kolejne odsetki, potrafi zrobić większą różnicę niż sama wysokość oprocentowania. W praktyce właśnie dlatego procent składany jest tak ważny przy oszczędzaniu i inwestowaniu: działa powoli na początku, ale z czasem wyraźnie przyspiesza wzrost kapitału. Pokażę tu prosty sposób liczenia, porównanie z odsetkami prostymi, przykłady z życia i kilka błędów, które najczęściej psują efekt.

Najważniejsze rzeczy do zapamiętania

- Odsetki dopisane do kapitału stają się bazą do kolejnych odsetek.

- Im dłużej pieniądze pracują, tym mocniej widać efekt narastania.

- Częstsza kapitalizacja zwykle pomaga, ale nie zastępuje czasu i regularności.

- W inwestowaniu równie ważne jak zysk są opłaty, podatki i inflacja.

- Najlepszy rezultat daje reinwestowanie zysków zamiast ich wypłacania.

Czym naprawdę jest kapitalizacja odsetek

Najprościej: gdy kapitał rośnie o zysk, a ten zysk nie jest wypłacany, tylko dopisywany do podstawy, kolejny naliczany wynik liczy się już od większej kwoty. To właśnie kapitalizacja odsetek. W produktach oszczędnościowych może to oznaczać dopisanie odsetek do lokaty lub konta; w inwestowaniu giełdowym podobny efekt daje reinwestowanie dywidend albo zysków z transakcji.Ja patrzę na to tak: jeśli pieniądze zostają w grze, baza do dalszego wzrostu robi się coraz szersza. Jeśli są wypłacane i wydawane, mechanizm się zatrzymuje. Gdy rozumiesz już zasadę, warto zobaczyć to na liczbach, bo tu najlepiej widać różnicę między teorią a praktyką.

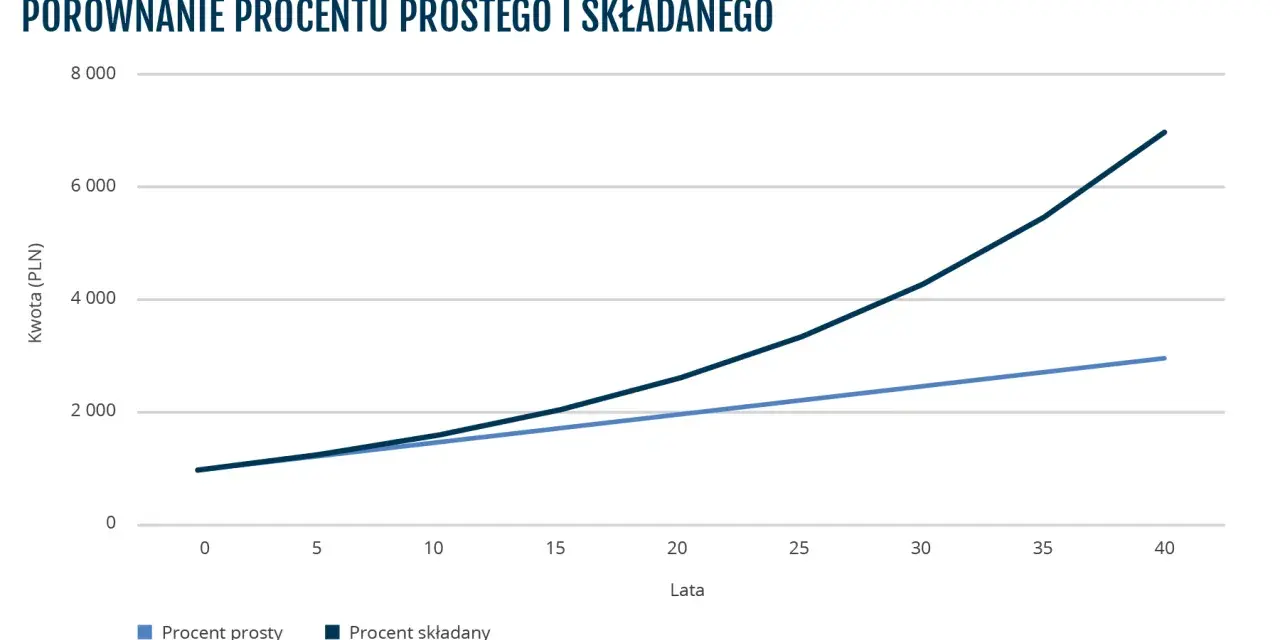

Jak policzyć efekt na prostym przykładzie

Wersja szkolna wzoru jest prosta: kapitał końcowy = kapitał początkowy × (1 + stopa zwrotu / liczba kapitalizacji w roku) ^ liczba okresów. Brzmi technicznie, ale w praktyce chodzi tylko o to, by uwzględnić, jak często zysk jest dopisywany do kapitału.

- Kapitał początkowy to kwota, od której zaczynasz.

- Stopa zwrotu to roczny procent zysku.

- Liczba kapitalizacji mówi, czy odsetki są dopisywane raz w roku, co miesiąc czy częściej.

- Liczba okresów pokazuje, jak długo pieniądze pracują.

| Wariant | Wartość po 3 latach | Zysk | Co to pokazuje |

|---|---|---|---|

| Odsetki proste | 12 400,00 zł | 2 400,00 zł | Zysk liczony tylko od kapitału początkowego. |

| Kapitalizacja roczna | 12 597,12 zł | 2 597,12 zł | Odsetki z pierwszego roku zaczynają pracować w kolejnych latach. |

| Kapitalizacja miesięczna | 12 702,37 zł | 2 702,37 zł | Częstsze dopisywanie zysku daje niewielką, ale realną przewagę. |

Na krótkim odcinku różnice nie wyglądają spektakularnie. Ale już w dłuższym horyzoncie nawet kilka dodatkowych złotych z każdej kapitalizacji zaczyna się mnożyć. Sam procent nie opowiada całej historii, dlatego w kolejnym kroku trzeba spojrzeć na to, co ten efekt wzmacnia najsilniej.

Co najbardziej wzmacnia ten mechanizm

Ja zawsze patrzę na pięć rzeczy, bo one decydują o tym, czy efekt będzie ledwo zauważalny, czy naprawdę odczuwalny:

- Czas - to najważniejszy czynnik. Im dłużej kapitał pracuje, tym większa część wyniku pochodzi już nie z wpłat, ale z wcześniej wypracowanego zysku.

- Stopa zwrotu - wyższy procent przyspiesza wzrost, ale tylko wtedy, gdy nie jest zjedzony przez ryzyko, opłaty albo gorsze warunki produktu.

- Częstotliwość kapitalizacji - miesięczna zwykle daje lepszy efekt niż roczna, choć sama w sobie nie zrobi cudów.

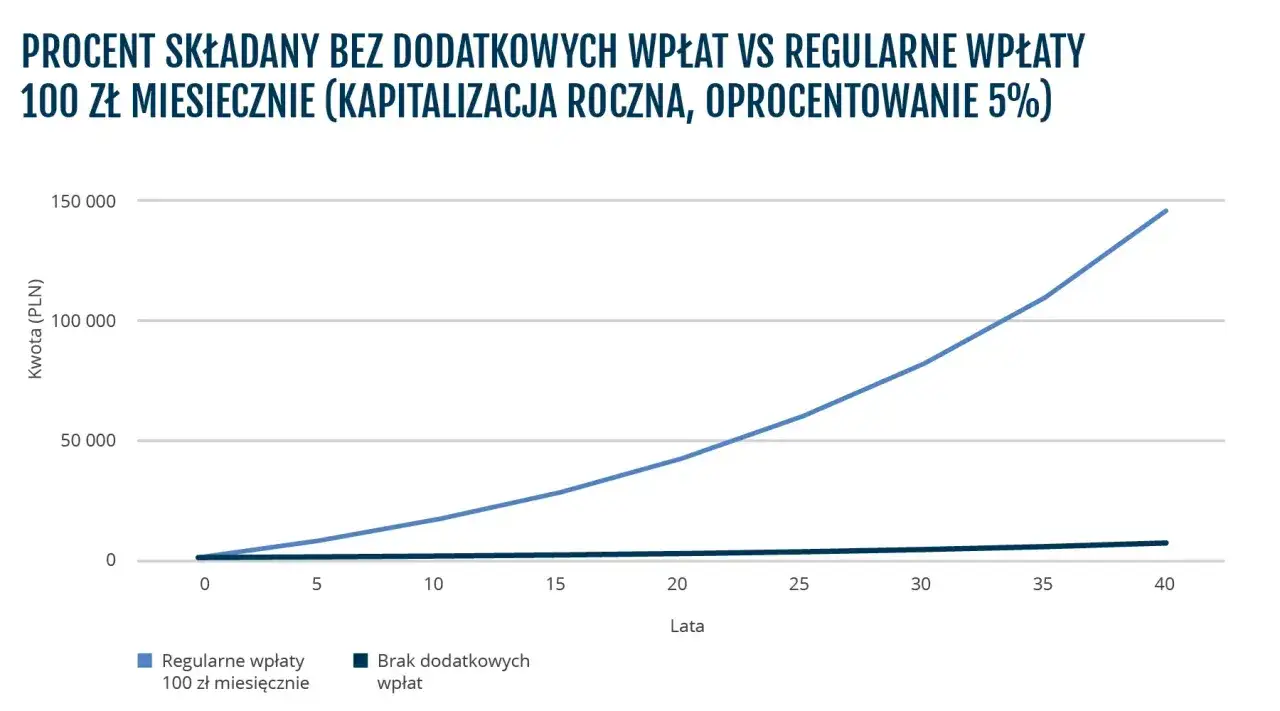

- Regularne dopłaty - systematyczne wpłaty dokładają świeży kapitał, który też zaczyna pracować.

- Koszty i inflacja - prowizje, opłaty za zarządzanie i utrata siły nabywczej potrafią zjeść sporą część nominalnego wyniku.

| Wpłata miesięczna | Okres | Suma wpłat | Wartość końcowa | Sam zysk |

|---|---|---|---|---|

| 500 zł | 10 lat | 60 000,00 zł | 77 641,14 zł | 17 641,14 zł |

| 500 zł | 20 lat | 120 000,00 zł | 205 516,83 zł | 85 516,83 zł |

To właśnie ten drugi przykład pokazuje, dlaczego cierpliwość ma znaczenie większe niż pogoń za każdym dodatkowym punktem procentowym. Jeśli wpłacasz regularnie i dajesz kapitałowi czas, efekt narasta wyraźnie szybciej niż oczekuje większość początkujących. To prowadzi do ważniejszego pytania: w jakich produktach ten mechanizm naprawdę pracuje na Twoją korzyść, a w których efekt jest słabszy lub bardziej ryzykowny.

Gdzie działa najlepiej w inwestowaniu

W praktyce nie każdy produkt finansowy działa tak samo. W jednych przypadkach zysk jest dopisywany automatycznie, w innych trzeba go samemu reinwestować, a w jeszcze innych efekt zależy od wahań rynku. Dlatego porównanie robi tu większą robotę niż ogólne hasło o „dobrym oprocentowaniu”.

| Instrument | Jak działa efekt | Plus | Ograniczenie |

|---|---|---|---|

| Lokata bankowa | Odsetki są dopisywane do kapitału po kapitalizacji. | Prosto, przewidywalnie, bez dużej zmienności. | Zwykle niższy potencjał wzrostu niż w inwestycjach rynkowych. |

| Konto oszczędnościowe | Kapitalizacja bywa częsta, czasem miesięczna. | Elastyczny dostęp do środków. | Warunki promocyjne i oprocentowanie mogą się zmieniać. |

| Obligacje | Odsetki mogą być wypłacane lub kapitalizowane zależnie od emisji. | Dobry kompromis między przewidywalnością a zyskiem. | Trzeba czytać warunki konkretnej serii. |

| Fundusze i ETF-y z reinwestycją | Zyski z aktywów mogą pracować dalej w portfelu. | Efekt skali rośnie przy długim horyzoncie. | Wynik nie jest gwarantowany i podlega wahaniom rynku. |

| Akcje dywidendowe | Dywidendy można przeznaczać na dokupowanie kolejnych akcji. | Reinwestycja buduje coraz większą bazę przychodu. | Wypłaty dywidend nie są stałe ani pewne. |

Najważniejsze zastrzeżenie jest proste: w produktach rynkowych nie ma gwarancji, że zysk pojawi się w każdym okresie. Tam działa raczej mechanizm reinwestowania korzyści niż sztywne odsetki zapisane w umowie. Dlatego przy takim podejściu liczy się nie tylko stopa zwrotu, ale też dyscyplina i odporność na wahania rynku. Skoro to wiemy, warto nazwać błędy, które najczęściej zabierają część wyniku.

Najczęstsze błędy, które obniżają wynik

Widziałem wiele prostych strategii, które przegrywały nie przez samą ideę, tylko przez kilka powtarzalnych błędów. To zwykle nie są wielkie pomyłki, ale po latach kosztują zaskakująco dużo.

- Wypłacanie zysków za wcześnie - jeśli odsetki albo dywidendy są od razu konsumowane, nie pracują dalej.

- Patrzenie tylko na nominalny procent - wysoka liczba na reklamie nie mówi jeszcze nic o opłatach, podatkach i realnym wyniku.

- Zbyt krótki horyzont - przy kilku miesiącach albo jednym roku efekt kapitalizacji jest zwykle mało widoczny.

- Ignorowanie inflacji - kapitał może rosnąć nominalnie, a realnie tracić siłę nabywczą.

- Wysokie koszty po drodze - nawet niewielkie opłaty, jeśli są regularne, potrafią mocno zmniejszyć końcowy efekt.

- Brak reinwestycji - bez ponownego angażowania zysków cały mechanizm działa słabiej.

Najwięcej osób myli tu prostą rzecz: dobry wynik nie bierze się z samego „magicznego procentu”, tylko z tego, że zysk wraca do pracy. Gdy tego nie ma, rośnie tylko część kapitału, a nie cała ścieżka wzrostu. To prowadzi do pytania praktycznego: jak wykorzystać ten mechanizm rozsądnie, bez wpadania w przesadny optymizm?

Jak wykorzystać go rozsądnie w swoim portfelu

Jeśli miałbym uprościć cały temat do kilku reguł, wyglądałoby to tak:

- Zacznij wcześnie, nawet od małej kwoty, bo czas pracuje mocniej niż jednorazowa duża wpłata.

- Wybieraj rozwiązania, które pozwalają na automatyczne lub tanie reinwestowanie zysków.

- Porównuj nie tylko oprocentowanie, ale też częstotliwość kapitalizacji, opłaty i zasady wypłaty środków.

- Oddziel poduszkę bezpieczeństwa od inwestycji, żeby nie zrywać długoterminowego planu w złym momencie.

- Przy krótkim celu nie gonij efektu skali na siłę - lepiej postawić na prostszy i bardziej płynny produkt.

W finansach domowych ta zasada jest wyjątkowo uczciwa: im bardziej konsekwentnie ją stosujesz, tym lepszy rezultat dostajesz. Nie potrzebuje ona spektakularnych decyzji ani ciągłego „optymalizowania” wszystkiego, tylko czasu, reinwestycji i rozsądnych kosztów. To właśnie dlatego mechanizm odsetek od odsetek zostaje z człowiekiem na długo, zwłaszcza gdy zaczyna traktować oszczędzanie jak proces, a nie jednorazowy zryw.