Efektywna stopa procentowa pokazuje, ile naprawdę zarabia lub kosztuje pieniądz po uwzględnieniu kapitalizacji. Ja używam jej do porównywania lokat, obligacji, kont oszczędnościowych i ofert kredytowych, bo sama stawka nominalna często nie mówi całej prawdy. W praktyce to właśnie różnica między tym, co widać na papierze, a wynikiem, który faktycznie trafia do portfela.

Najkrócej: kapitalizacja zmienia wynik, więc sama stawka nominalna nie wystarcza

- Przy tej samej stopie nominalnej częstsza kapitalizacja zwykle daje wyższy wynik roczny.

- Najbardziej przydaje się przy lokatach, obligacjach i kontach oszczędnościowych.

- Przy kredycie patrzę też na RRSO, bo odsetki to nie jedyny koszt.

- Podatek, opłaty i wcześniejszy wykup mogą obniżyć realny wynik bardziej niż sama stawka procentowa.

- Prosty wzór to (1 + r/m)m - 1.

Czym jest efektywna stopa procentowa i dlaczego liczę ją osobno

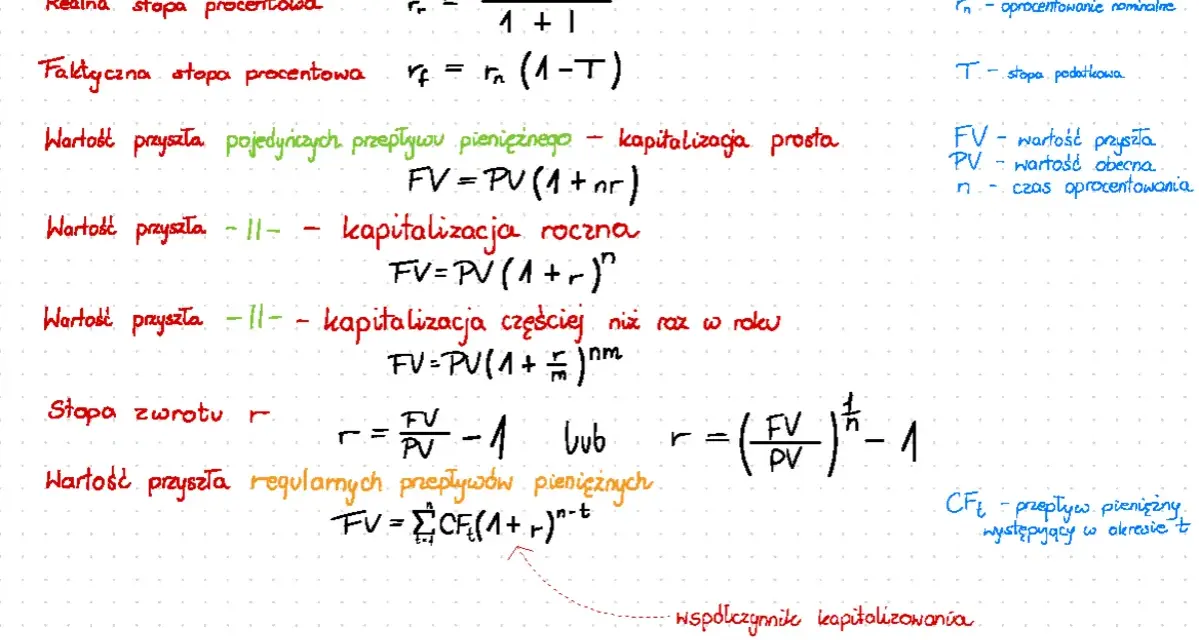

Najprościej mówiąc, to roczna miara pokazująca, jak zmienia się kapitał po uwzględnieniu częstotliwości naliczania odsetek. Jeśli odsetki są dopisywane częściej niż raz w roku, zyskujesz nie tylko od kapitału początkowego, ale też od wcześniej naliczonych odsetek. To właśnie ten mechanizm, czyli procent składany, podnosi wynik końcowy.Ja patrzę na to tak: stopa nominalna mówi, ile obiecano na etapie reklamy lub karty produktu, a stopa efektywna pokazuje, co z tej obietnicy zostaje po uwzględnieniu kapitalizacji. W materiałach KNF dobrze widać tę zasadę: jeśli okres naliczania odsetek jest krótszy niż rok, wynik roczny przestaje być równy samej stawce nominalnej.

| Nominalnie | Kapitalizacja | Wynik roczny | Co to oznacza w praktyce |

|---|---|---|---|

| 5% | roczna | 5,00% | brak przewagi wynikającej z dopisywania odsetek w ciągu roku |

| 5% | kwartalna | 5,09% | różnica jest mała, ale już mierzalna |

| 5% | miesięczna | 5,12% | częstsza kapitalizacja lekko podnosi wynik bez zmiany nominalnej stawki |

| 8% | miesięczna | 8,30% | im wyższy procent, tym bardziej widać efekt częstej kapitalizacji |

Wniosek jest prosty: im częstsza kapitalizacja, tym wyższy wynik roczny przy tym samym nominale. I właśnie dlatego przy porównywaniu ofert nie zatrzymuję się na samej liczbie procentów w nagłówku, tylko sprawdzam też sposób naliczania odsetek.

Jak policzyć stopę efektywną krok po kroku

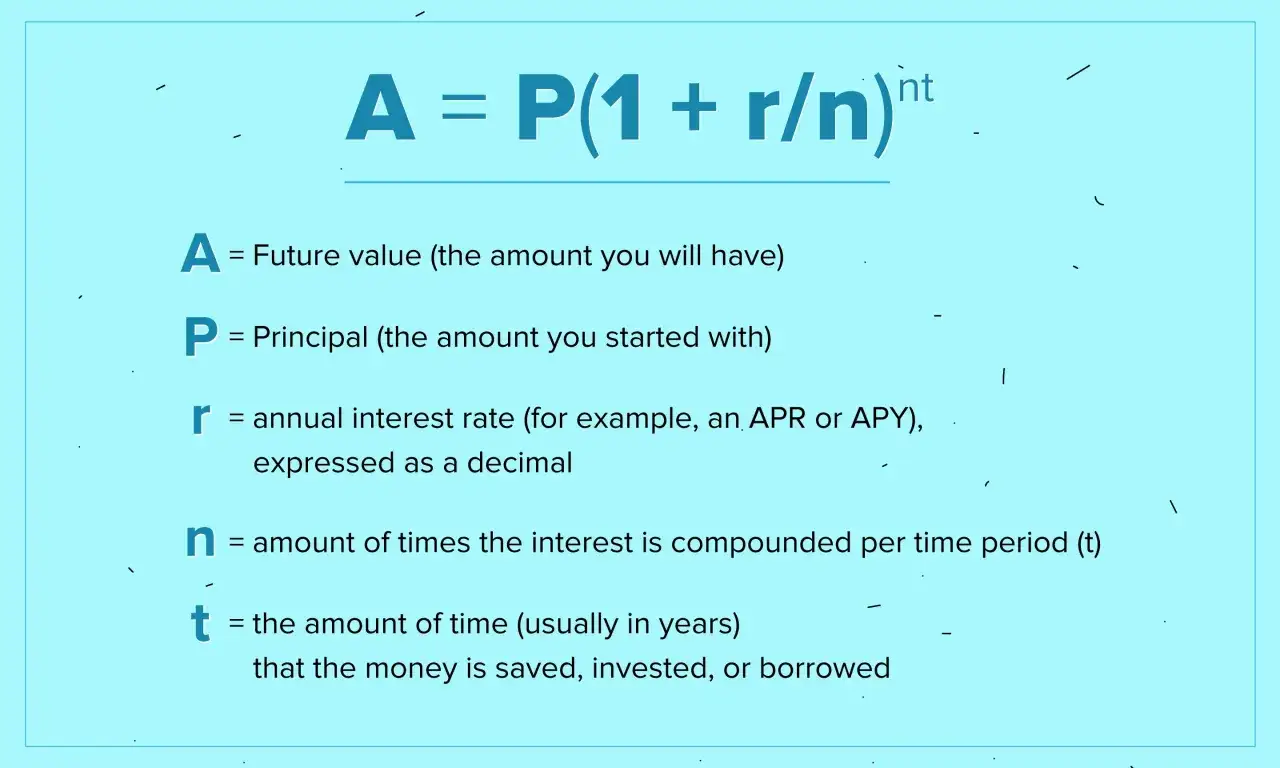

Jeśli nominalne oprocentowanie wynosi r, a kapitalizacja zachodzi m razy w roku, stosuję wzór (1 + r/m)m - 1. To wystarcza w większości przypadków, bo od razu pokazuje roczny efekt kapitalizacji bez zgadywania. Gdy kapitalizacja jest roczna, wynik efektywny i nominalny są takie same.

Przykład z prostym kapitałem dobrze to pokazuje. Przy wpłacie 10 000 zł i nominale 5% rocznie:

- kapitalizacja roczna daje 10 500,00 zł po roku,

- kapitalizacja kwartalna daje około 10 509,45 zł,

- kapitalizacja miesięczna daje około 10 511,62 zł.

Różnica nie wygląda spektakularnie na krótkim odcinku, ale już po większej kwocie albo kilku latach robi się wyraźna. Przy wyższym nominale efekt rośnie szybciej: dla 8% rocznie i kapitalizacji miesięcznej wynik efektywny to około 8,30%, a nie równe 8%.

Jeśli chcesz policzyć to ręcznie, wystarczy trzy kroki: zamieniasz procent na ułamek dziesiętny, dzielisz go przez liczbę kapitalizacji w roku, podnosisz całość do potęgi odpowiadającej liczbie okresów i odejmujesz 1. Brzmi technicznie, ale po dwóch przykładach robi się to mechanicznie. Następna rzecz, którą warto sprawdzić, to gdzie ta miara naprawdę pomaga w decyzji.

Gdzie przydaje się najbardziej przy oszczędzaniu i inwestowaniu

Największą wartość widzę tam, gdzie produkt ma regularne naliczanie odsetek albo z góry znany harmonogram wypłat. Wtedy stopa efektywna porządkuje porównanie ofert, które na pierwszy rzut oka wyglądają podobnie.

| Produkt | Jak pomaga stopa efektywna | Na co patrzę dodatkowo |

|---|---|---|

| Lokata bankowa | Pokazuje, czy częstsza kapitalizacja realnie podnosi wynik. | Podatek, warunki wcześniejszego zerwania, promocję dla nowych środków. |

| Konto oszczędnościowe | Pomaga porównać oferty z różną częstotliwością dopisywania odsetek. | Limit kwoty objętej promocyjną stawką i czas obowiązywania bonusu. |

| Obligacje skarbowe i korporacyjne | Przydaje się, gdy odsetki są kapitalizowane albo wypłacane w cyklu rocznym. | Marżę, opłatę za wcześniejszy wykup i ryzyko emitenta. |

| Fundusze dłużne i pieniężne | Jest pomocna, ale tylko orientacyjnie, bo wynik zależy też od opłat i wyceny aktywów. | Opłatę za zarządzanie, koszt nabycia i zmienność wyniku. |

| Akcje i ETF-y | Ma ograniczone zastosowanie, bo tu nie ma gwarantowanej kapitalizacji odsetek. | Ryzyko rynkowe, dywidendy i horyzont inwestycyjny. |

W praktyce najbardziej użyteczna jest przy produktach dłużnych i oszczędnościowych. Przy akcjach czy ETF-ach częściej liczę stopę zwrotu niż stopę efektywną, bo tam pieniądz nie pracuje według jednego, z góry zapisanego schematu. Jeśli więc oferta obiecuje „wysokie oprocentowanie”, ja sprawdzam najpierw, czy w ogóle da się je uczciwie porównać z innymi produktami.

Kiedy sama liczba nie wystarczy do oceny oferty

Tu najłatwiej o pomyłkę. Sama stopa efektywna mówi o odsetkach, ale nie zawsze mówi o całym wyniku netto. Jeśli produkt ma opłaty, podatek albo warunki, które ograniczają wypłatę odsetek, to wynik końcowy może być wyraźnie niższy od tego, co sugeruje prosty przelicznik.

- Podatek od zysków kapitałowych w Polsce wynosi 19% i obniża wypłatę z lokat, obligacji oraz większości produktów oszczędnościowych.

- Opłaty i prowizje potrafią zjeść przewagę lepszej kapitalizacji.

- Wcześniejszy wykup może oznaczać utratę części odsetek albo dodatkową opłatę.

- Inflacja pokazuje, czy zysk jest realny, czyli czy rośnie siła nabywcza pieniędzy.

- Zmienna stawka powoduje, że dzisiejsze wyliczenie może nie być aktualne za kilka miesięcy.

Dla przykładu, jeśli nominalny wynik po kapitalizacji daje około 5,12%, a inflacja wynosi 6%, realnie siła nabywcza kapitału spada. To właśnie dlatego nie mylę oprocentowania z realnym zyskiem. Te dwie rzeczy bywają bardzo różne, nawet jeśli na pierwszym ekranie bankowej oferty wyglądają dobrze.

Przy kredycie robię jeszcze jeden krok: nie kończę na odsetkach, tylko sprawdzam RRSO, bo dopiero ono pokazuje pełniejszy koszt pieniędzy po uwzględnieniu dodatkowych opłat. To szczególnie ważne przy ofertach, które kuszą niską marżą, ale rekompensują to prowizją lub obowiązkowym pakietem usług. Z takiej perspektywy łatwiej odróżnić dobrą ofertę od tej tylko dobrze opisanej.

Jak ja sprawdzam ofertę przed wpłatą pieniędzy

Gdy porównuję lokatę, obligacje albo konto oszczędnościowe, nie zaczynam od procenta w reklamie. Najpierw pytam o kilka konkretów, bo to one decydują o wyniku końcowym.

- Czy kapitalizacja jest miesięczna, kwartalna czy roczna.

- Czy stawka obowiązuje dla całej kwoty, czy tylko dla limitu promocyjnego.

- Czy odsetki są wypłacane regularnie, czy dopisywane do kapitału.

- Czy przy wcześniejszym wycofaniu środków tracę odsetki.

- Czy na końcu płacę podatek i czy są dodatkowe opłaty.

- Czy wynik nadal wygląda dobrze po odjęciu inflacji.

Takie podejście jest mniej efektowne niż patrzenie na dużą liczbę procentów, ale działa znacznie lepiej. Ja wolę ofertę z trochę niższą stawką, za to czytelną i przewidywalną, niż „wysoki procent” z warunkami, które zjadają korzyść po drodze. W finansach domowych ta dyscyplina zwykle oszczędza więcej niż szukanie magicznego produktu.

Jeśli mam podjąć decyzję szybko, trzymam się jednej zasady: najpierw sprawdzam sposób kapitalizacji, potem opłaty i podatki, a dopiero na końcu sam procent. Właśnie to najczęściej odróżnia dobry wybór od pozornie dobrego.