Najważniejsze rzeczy o kapitalizacji odsetek

- Kapitalizacja to dopisywanie odsetek do kapitału, a nie wypłata zysku obok.

- Do obliczeń potrzebujesz kapitału początkowego, stopy procentowej, liczby kapitalizacji w roku i czasu.

- Częstsza kapitalizacja zwykle daje wyższy wynik, ale największą różnicę widać przy dłuższym horyzoncie.

- Ten model dobrze działa dla lokat, kont oszczędnościowych i części obligacji, a słabo opisuje akcje.

- W Polsce porównuj wynik po 19-procentowym podatku od zysków kapitałowych.

Na czym polega kapitalizacja odsetek i dlaczego w inwestowaniu robi różnicę

Jak wyjaśnia NBP, kapitalizacja polega na dopisywaniu odsetek do kapitału, dzięki czemu w kolejnym okresie pracuje już większa suma. To właśnie dlatego dwa produkty z tym samym oprocentowaniem nominalnym mogą dać inny wynik końcowy. Jeśli jedna oferta kapitalizuje co miesiąc, a druga raz na rok, nie porównujesz już tych samych warunków.

W praktyce ten mechanizm spotkasz najczęściej w lokatach, kontach oszczędnościowych i w części obligacji o przewidywalnych zasadach naliczania zysku. W inwestowaniu ma to znaczenie nie tylko dla wyniku, ale też dla sposobu porównywania ofert, bo sama stopa procentowa nie mówi jeszcze wszystkiego. Jeśli chcesz policzyć zysk bez zgadywania, trzeba najpierw uporządkować oznaczenia we wzorze.

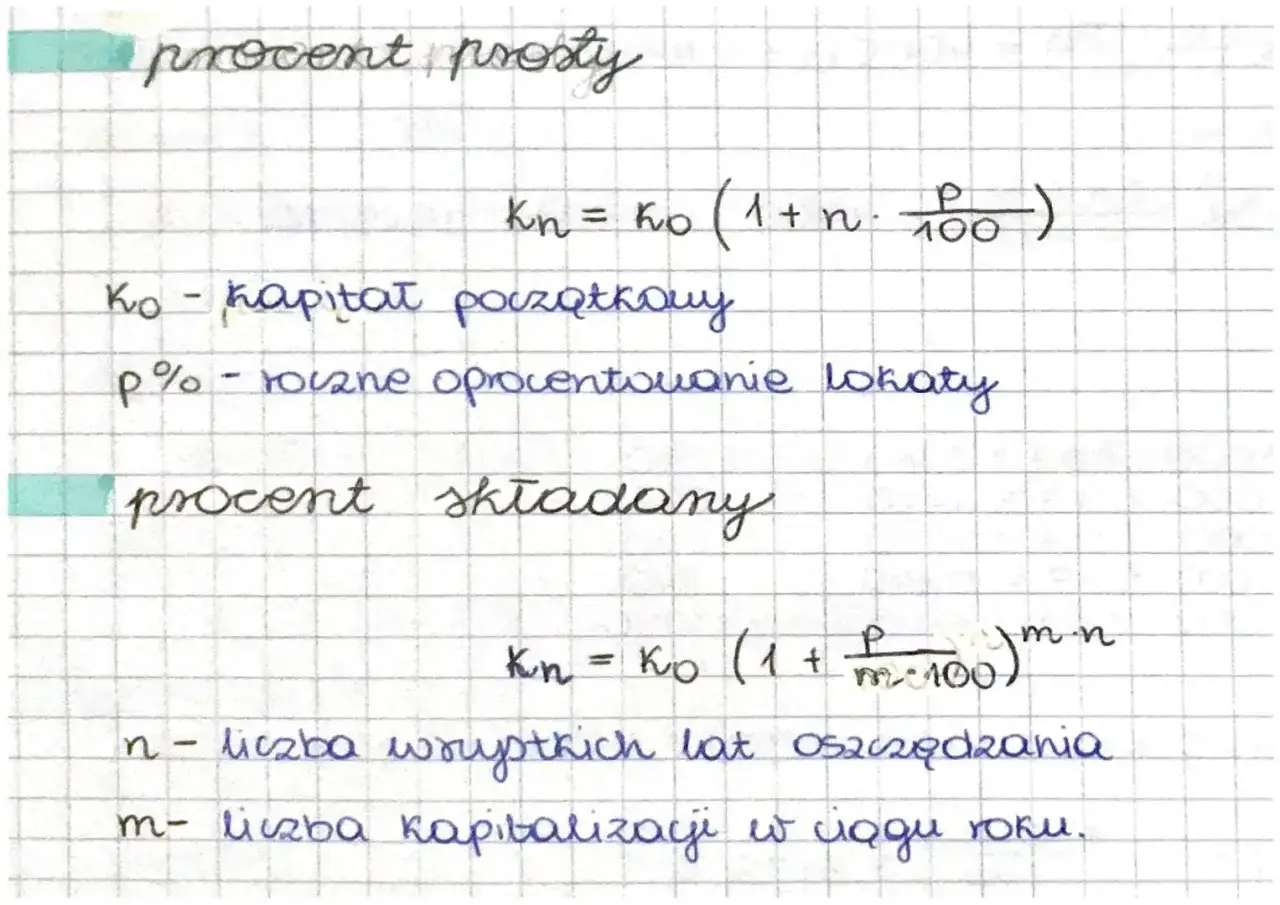

Wzór i oznaczenia, które trzeba czytać bez zgadywania

Podstawowy wzór na kapitalizację odsetek wygląda tak:

K = P × (1 + r/m)m×t

W tym zapisie:

| Symbol | Znaczenie | Na co uważać |

|---|---|---|

| P | kapitał początkowy | to kwota, od której liczysz zysk |

| r | roczna stopa procentowa | zwykle wpisuje się ją jako liczbę dziesiętną, czyli 6% to 0,06 |

| m | liczba kapitalizacji w roku | 12 przy kapitalizacji miesięcznej, 4 przy kwartalnej, 1 przy rocznej |

| t | liczba lat | 18 miesięcy to 1,5 roku |

| K | kapitał końcowy | wartość po zakończeniu okresu, przed uwzględnieniem ewentualnych opłat |

Jeśli stopa procentowa jest już podana za jeden okres kapitalizacji, zapis upraszcza się do formy K = P × (1 + i)n, gdzie i to stopa za okres, a n to liczba okresów. To ważne rozróżnienie, bo najwięcej błędów bierze się właśnie z mieszania stopy rocznej ze stopą miesięczną albo kwartalną. Gdy oznaczenia są jasne, przejście do liczenia zajmuje dosłownie kilka minut.

Jak policzyć wynik krok po kroku na prostym przykładzie

Ja zawsze liczę to na konkretnych liczbach, bo dopiero wtedy widać, czy oferta naprawdę jest atrakcyjna. Weźmy przykład: 10 000 zł, oprocentowanie 6% w skali roku, kapitalizacja miesięczna i okres 12 miesięcy.

- Przepisuję dane do wzoru: P = 10 000, r = 0,06, m = 12, t = 1.

- Podstawiam wartości: K = 10 000 × (1 + 0,06/12)12.

- Obliczam wynik brutto: K ≈ 10 616,78 zł.

- Wyznaczam zysk brutto: 616,78 zł.

- Dla obrazu netto odejmuję 19% podatku od zysku, czyli około 117,19 zł, co daje około 10 499,59 zł na rękę.

Ten sam kapitał przy kapitalizacji rocznej dałby 10 600 zł brutto, więc różnica na pierwszy rzut oka nie wygląda spektakularnie. Zysk z kapitalizacji miesięcznej jest jednak wyższy, a przy dłuższym okresie efekt zaczyna się kumulować znacznie mocniej. To prowadzi do pytania, dlaczego częstotliwość kapitalizacji tak mocno zmienia końcową kwotę.

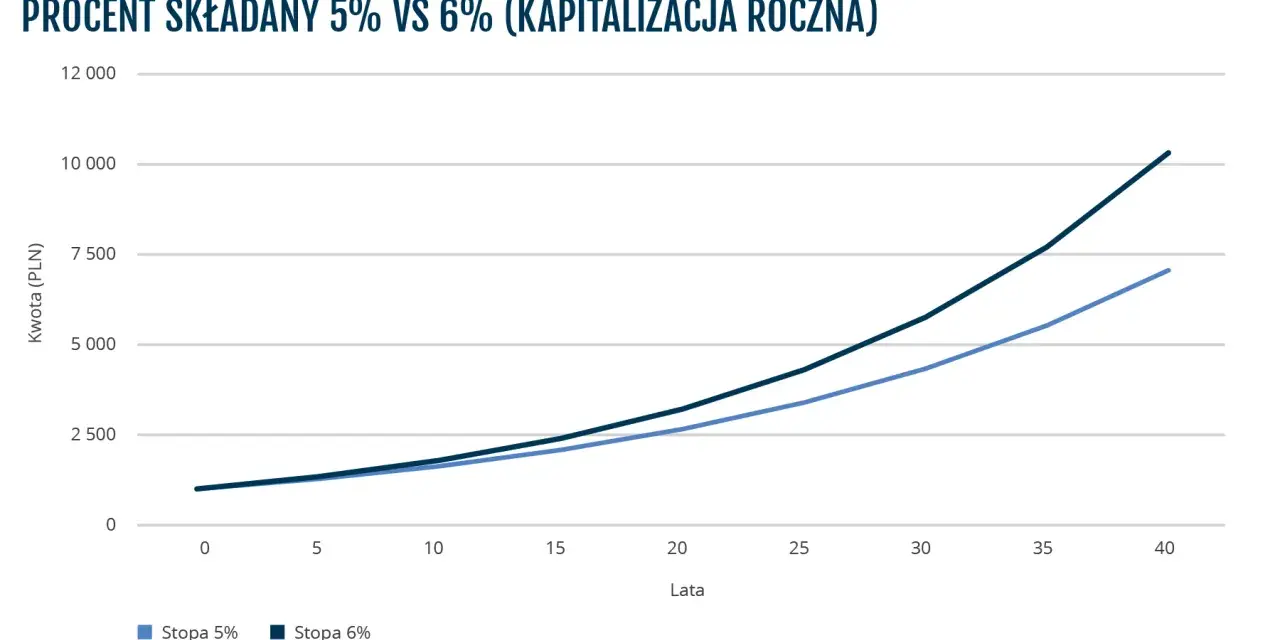

Dlaczego częstotliwość kapitalizacji zmienia końcową kwotę

Im częściej odsetki są dopisywane do kapitału, tym szybciej pracują kolejne odsetki. Różnica między kapitalizacją roczną a miesięczną jest zwykle niewielka w skali jednego roku, ale zaczyna być bardziej widoczna przy kilku latach i większym kapitale. Przy tej samej stopie nominalnej to właśnie częstotliwość kapitalizacji decyduje o tym, czy procent składany będzie działał słabiej, czy mocniej.

Dla przykładu przy 10 000 zł, oprocentowaniu 6% i horyzoncie 5 lat wygląda to tak:

| Kapitalizacja | Wartość końcowa brutto | Zysk brutto | Wartość po 19% podatku od zysku |

|---|---|---|---|

| Roczna | 13 382,26 zł | 3 382,26 zł | 12 739,63 zł |

| Kwartalna | 13 468,55 zł | 3 468,55 zł | 12 809,53 zł |

| Miesięczna | 13 488,50 zł | 3 488,50 zł | 12 825,69 zł |

Różnica między kapitalizacją roczną a miesięczną w tym przykładzie to około 106,25 zł brutto i 86,06 zł netto. To nie jest rewolucja, ale przy wyższych kwotach albo dłuższym terminie skala robi się zauważalna. Właśnie dlatego przy porównywaniu ofert patrzę nie tylko na procent, ale też na to, jak często odsetki trafiają z powrotem do kapitału.

Gdzie ten wzór działa, a gdzie trzeba uważać

Ten model dobrze opisuje produkty o przewidywalnym oprocentowaniu, ale nie jest uniwersalny. Najlepiej sprawdza się tam, gdzie stopa jest stała albo zmienia się według jasno opisanych zasad, a odsetki naprawdę są dopisywane do salda.

- Lokaty bankowe - klasyczny przypadek, bo zysk jest z góry określony i łatwy do policzenia.

- Konta oszczędnościowe - tu kapitalizacja bywa częsta, więc efekt procentu składanego jest czytelny.

- Obligacje o stałym kuponie - wzór pomaga oszacować zysk, jeśli wypłacane odsetki są reinwestowane.

- Produkty z reinwestycją odsetek - tu kapitalizacja może działać także poza bankiem, jeśli sam dopisujesz zysk do kapitału.

- Akcje i fundusze akcyjne - tu wynik zależy głównie od zmian ceny i ryzyka rynkowego, więc prosty wzór z lokaty nie daje wiarygodnej prognozy.

To ważne, bo ten sam wzór nie opisuje wszystkich instrumentów. Przy papierach wartościowych ze zmienną stopą, zmiennym kuponem albo przy produktach obciążonych dodatkowymi opłatami trzeba liczyć ostrożniej, często okres po okresie. Jeśli chcesz, żeby liczby miały sens, trzeba jeszcze odsiać najczęstsze pomyłki.

Najczęstsze błędy przy liczeniu zysku

Tu najczęściej widzę te same potknięcia, nawet u osób, które rozumieją sam mechanizm kapitalizacji.

- Podanie procentu jako liczby całkowitej - 6% to nie 6, tylko 0,06.

- Pomylenie liczby lat z liczbą okresów - 1 rok przy kapitalizacji miesięcznej to 12 okresów, a nie 1.

- Porównywanie ofert bez podatku i opłat - dwa produkty z takim samym oprocentowaniem mogą dawać inny wynik netto.

- Zakładanie, że częstsza kapitalizacja zawsze wygrywa - jeśli inny produkt ma wyższą stopę nominalną, wynik może być odwrotny.

- Stosowanie tego samego wzoru do zmiennej stopy procentowej - wtedy trzeba liczyć każdy okres osobno.

- Ignorowanie wypłaty odsetek - jeśli odsetki są wypłacane zamiast dopisywane, efekt procentu składanego słabnie albo znika.

Najprostsza obrona przed błędem jest banalna: liczę ten sam produkt w wersji brutto i netto oraz sprawdzam, czy kapitalizacja rzeczywiście odbywa się tak często, jak sugeruje oferta. To naturalnie prowadzi do pytania, jak mądrze porównywać kilka propozycji naraz.

Jak używać kapitalizacji, żeby porównywać oferty mądrzej

Ja w takich sytuacjach patrzę na efektywną stopę roczną, czyli realny roczny wynik po uwzględnieniu częstotliwości kapitalizacji. To wygodniejszy punkt odniesienia niż sam nagłówek z oprocentowaniem nominalnym, bo dwie oferty z tym samym procentem mogą finalnie dawać różne kwoty. Przy nominalnych 6% i kapitalizacji miesięcznej efektywna stopa roczna jest wyższa niż 6%, bo odsetki dopisują się częściej niż raz w roku.

- Porównuję produkty na tym samym kapitale początkowym.

- Ustawiam ten sam horyzont czasu, najlepiej w pełnych latach albo miesiącach.

- Sprawdzam częstotliwość kapitalizacji i przeliczam wynik na wartość końcową.

- Odejmuję podatek Belki i ewentualne opłaty, żeby zobaczyć realny zysk.

- Dopiero na końcu patrzę na sam procent reklamowany w ofercie.

W praktyce to prostsze niż brzmi. Jeśli dwie oferty różnią się tylko częstotliwością kapitalizacji, wygrywa ta, która szybciej dopisuje odsetki do kapitału. Jeśli różnią się też stopą nominalną, dopiero przeliczenie na wspólny wynik pokazuje prawdę, a nie marketing. Zostaje więc jedno pytanie: co naprawdę warto zapamiętać, gdy liczysz zysk z lokaty albo obligacji?

Co naprawdę zmienia wynik, a co tylko dobrze wygląda w ofercie

Najmocniej działa połączenie trzech rzeczy: rozsądnie wysokiej stopy, długiego czasu i częstej kapitalizacji. Sama częsta kapitalizacja nie uratuje słabej oferty, ale przy dobrych warunkach potrafi sensownie podnieść wynik. Ja traktuję ją jako element układanki, a nie jedyny argument za wyborem produktu.

Jeśli porównujesz lokatę, konto oszczędnościowe albo obligacje, najpierw policz końcową kwotę, potem sprawdź podatek i opłaty, a dopiero na końcu oglądaj reklamowany procent. Taki porządek pozwala odsiać oferty, które wyglądają efektownie tylko na pierwszy rzut oka. Właśnie w tym miejscu kapitalizacja przestaje być suchym wzorem, a zaczyna być narzędziem do lepszych decyzji finansowych.