Najwięcej zamieszania wokół oszczędzania i prostych inwestycji bierze się nie z samego oprocentowania, ale z tego, kiedy odsetki wracają do kapitału. To właśnie okres kapitalizacji decyduje, czy zysk zaczyna pracować od razu, czy dopiero na końcu umowy. W tym tekście wyjaśniam to na prostych liczbach, pokazuję różnice między ofertami i podpowiadam, na co patrzeć, żeby nie przegapić kosztów ukrytych w szczegółach.

Najważniejsze liczby i zasady, które warto mieć pod ręką

- Im częściej odsetki są dopisywane do kapitału, tym szybciej rośnie końcowy wynik, ale tylko przy tym samym oprocentowaniu i podobnych kosztach.

- Przy 10 000 zł i 6% rocznie różnica między kapitalizacją roczną a miesięczną to po roku 16,78 zł, a po 5 latach już ponad 106 zł.

- W inwestowaniu ten mechanizm działa nie tylko na lokatach, ale też w obligacjach, funduszach akumulujących i przy reinwestowaniu dywidend.

- W 2026 r. w Polsce standardowo liczy się 19% podatku od zysków kapitałowych, więc wynik netto ma większe znaczenie niż sama kwota brutto.

- Najczęstszy błąd to porównywanie samych stóp procentowych bez sprawdzenia opłat, podatku i warunków wcześniejszego wyjścia.

Jak działa dopisywanie odsetek do kapitału

Mechanizm jest prosty: najpierw naliczane są odsetki od początkowej kwoty, a potem po ustalonym czasie trafiają z powrotem do salda. Od następnego cyklu odsetki liczą się już od większej podstawy. To właśnie dlatego procent składany działa lepiej niż zwykłe liczenie zysku tylko od kapitału początkowego.Jeśli zapiszę to wzorem, wygląda to tak: P × (1 + r/m)^(m×t). P oznacza kapitał początkowy, r roczną stopę zwrotu, m liczbę kapitalizacji w roku, a t czas w latach. W materiałach KNF ten mechanizm jest tłumaczony właśnie w taki sposób: odsetki wracają do kapitału i powiększają bazę, od której liczy się kolejne naliczenie.

Dlaczego częstotliwość dopisywania odsetek ma znaczenie

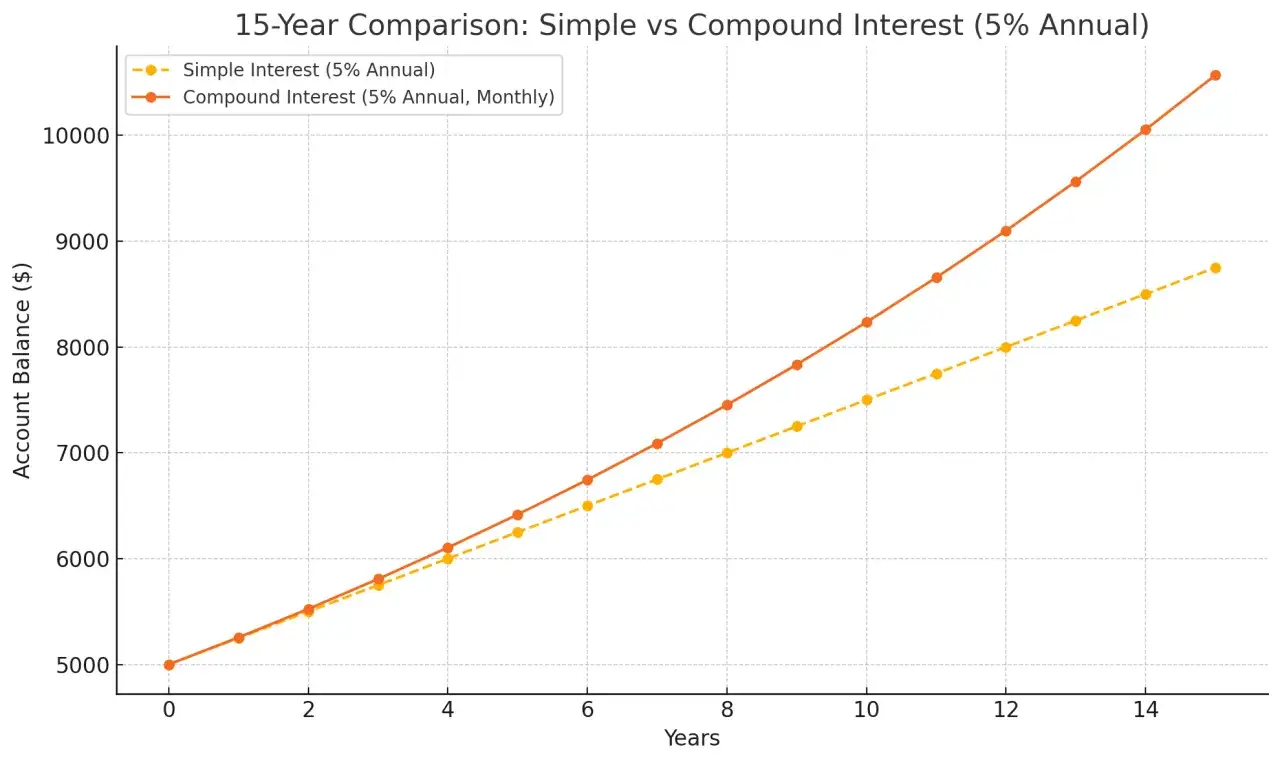

Najprostszy sposób, żeby to poczuć, to porównać ten sam kapitał i tę samą stopę zwrotu przy różnych cyklach dopisywania. Przyjmijmy 10 000 zł i 6% rocznie, bez podatku i opłat. Sam procent nominalny jest ten sam, ale wynik końcowy już nie.

| Częstotliwość kapitalizacji | Kwota po 1 roku | Zysk brutto po 1 roku | Kwota po 5 latach | Zysk brutto po 5 latach |

|---|---|---|---|---|

| Roczna | 10 600,00 zł | 600,00 zł | 13 382,26 zł | 3 382,26 zł |

| Półroczna | 10 609,00 zł | 609,00 zł | 13 439,16 zł | 3 439,16 zł |

| Kwartalna | 10 613,64 zł | 613,64 zł | 13 468,55 zł | 3 468,55 zł |

| Miesięczna | 10 616,78 zł | 616,78 zł | 13 488,50 zł | 3 488,50 zł |

| Dzienna | 10 618,31 zł | 618,31 zł | 13 498,26 zł | 3 498,26 zł |

Różnica między kapitalizacją roczną a miesięczną wynosi tu tylko 16,78 zł po roku, ale po pięciu latach rośnie do ponad 106 zł. To nadal nie jest majątek, dlatego zawsze powtarzam: częstotliwość kapitalizacji ma sens dopiero wtedy, gdy nie poświęcasz za nią lepszego oprocentowania, niższych opłat albo większej elastyczności wypłaty. Już sama różnica 0,1 punktu procentowego oprocentowania potrafi po pięciu latach dać około 63 zł więcej na 10 000 zł, więc rytm dopisywania odsetek nie jest jedyną liczbą, na którą patrzę.

W praktyce ten sam mechanizm działa też poza lokatami, tylko pod inną nazwą i z innymi kosztami. Dlatego warto zobaczyć, gdzie spotkasz go w inwestowaniu, a potem przejść do porównywania konkretnych ofert.

Gdzie spotkasz ten mechanizm w inwestowaniu

W bankowości sprawa jest oczywista, ale w inwestowaniu mechanizm bywa trochę bardziej ukryty. W jednych produktach widzisz go wprost w harmonogramie, w innych działa przez reinwestycję zysku albo przez to, że dochód nie jest wypłacany, tylko zostaje w instrumencie.

| Produkt | Jak działa dopisywanie zysku | Co sprawdzam przed decyzją |

|---|---|---|

| Lokata terminowa i konto oszczędnościowe | Odsetki są dopisywane co miesiąc, kwartał albo na koniec okresu. | Termin kapitalizacji, warunki zerwania i to, czy odsetki nie przepadają przy wcześniejszym wyjściu. |

| Obligacje detaliczne i oszczędnościowe | Kupon lub odsetki narastają zgodnie z warunkami emisji, a dopisanie następuje według ustalonego cyklu. | Opłatę za wcześniejszy wykup, sposób indeksacji oraz to, czy zysk jest stały, czy zależny od inflacji. |

| Fundusze akumulujące i ETF-y z reinwestycją | Dochód nie jest wypłacany, tylko wraca do wartości jednostki lub udziału. | Opłaty za zarządzanie, politykę wypłat i sposób opodatkowania po stronie inwestora. |

| Akcje z dywidendą | Sama dywidenda nie kapitalizuje się automatycznie, ale efekt pojawia się po jej reinwestowaniu. | Prowizje transakcyjne, minimalną kwotę zakupu i sensowność ponownego włożenia pieniędzy do tego samego waloru. |

To ważne rozróżnienie: odsetki, kupony i dywidendy nie są tym samym, ale dla portfela liczy się podobne pytanie - czy zysk zostaje w środku i pracuje dalej. Ja patrzę na to prosto: jeśli produkt sam reinwestuje dochód, efekt procentu składanego działa bez mojego wysiłku; jeśli nie, muszę zrobić to sam i jeszcze pilnować kosztów po drodze. Kiedy to uwzględnisz, łatwiej wyłapiesz typowe pułapki.

Jak porównywać oferty, żeby nie patrzeć tylko na oprocentowanie

Najgorsze porównanie to takie, w którym patrzy się wyłącznie na jedną liczbę. W praktyce lepiej przejść przez prosty filtr i dopiero na końcu oceniać, czy oferta rzeczywiście jest korzystna.

- Sprawdź wynik netto. W 2026 r. w Polsce standardowo od zysków kapitałowych pobierany jest 19% podatek, więc porównuję to, co zostaje na rękę, a nie tylko kwotę brutto.

- Porównaj częstotliwość kapitalizacji. Miesięczna, kwartalna, roczna - ta różnica ma znaczenie, ale tylko wtedy, gdy reszta warunków jest podobna.

- Policz opłaty poboczne. Prowadzenie rachunku, prowizja za zakup, koszt przewalutowania albo opłata za zarządzanie potrafią zjeść przewagę lepszej kapitalizacji.

- Dopasuj produkt do horyzontu. Jeśli chcesz trzymać środki krótko, oferta z długą blokadą może okazać się gorsza od tej z niższą stopą, ale większą elastycznością.

- Sprawdź warunki wcześniejszego wyjścia. Czasem większy zysk kończy się zerwaniem odsetek albo dodatkową opłatą, więc pozornie lepsza oferta przegrywa po realnym użyciu.

Najczęstsze błędy przy ocenie zysku

W praktyce widzę kilka pomyłek, które wracają regularnie. Nie są spektakularne, ale potrafią całkiem zmienić ocenę produktu.

- Mylenie oprocentowania nominalnego z realnym zyskiem. Sama stopa procentowa nie mówi jeszcze, ile zostanie po podatku i opłatach.

- Zakładanie, że częstsza kapitalizacja zawsze wygrywa. Nie wygrywa, jeśli druga oferta ma wyższe oprocentowanie albo niższe koszty.

- Pomijanie podatku. W Polsce podatek od zysków kapitałowych jest automatycznie istotny, więc porównanie brutto bywa tylko półprawdą.

- Ignorowanie opłaty za wcześniejsze wyjście. Na papierze oferta może wyglądać dobrze, ale po zerwaniu umowy zysk mocno się kurczy.

- Mylenie reinwestycji z gwarantowanym zyskiem. Jeśli sam reinwestujesz dywidendy, bierzesz na siebie ryzyko momentu wejścia, prowizji i zmienności ceny.

- Patrzenie tylko na jeden rok. Przy dłuższym horyzoncie efekt kapitalizacji rośnie, więc krótkie porównanie może dać mylny obraz.

Najgroźniejszy błąd to porównywanie produktów bez sprawdzenia, czy rzeczywiście mówimy o tych samych warunkach. Dwie oferty z takim samym opisem promocyjnym mogą dawać zupełnie inny wynik, jeśli jedna kapitalizuje co miesiąc, a druga tylko na koniec, albo jeśli jedna ma ukrytą opłatę, a druga nie. Zostaje więc ostatni filtr: kilka pytań, które porządkują wybór bez marketingowego szumu.

Trzy pytania, które porządkują wybór lepiej niż sam procent

- Ile zostanie mi netto? To pierwsze pytanie, bo podatek i koszty są ważniejsze niż efektowny nagłówek z oprocentowaniem.

- Kiedy dokładnie zysk wraca do kapitału? Im dłużej trzymasz środki, tym bardziej liczy się rytm dopisywania odsetek.

- Co się stanie, jeśli wycofam pieniądze wcześniej? Jeśli odpowiedź brzmi „utrata odsetek” albo „dodatkowa opłata”, oferta wymaga chłodniejszej oceny.

Najlepszy wybór to zwykle nie ten z najbardziej efektownym opisem, ale ten, w którym stopa zwrotu, częstotliwość kapitalizacji, koszty i podatki układają się w spójny wynik. Gdy patrzysz na te cztery elementy razem, decyzja staje się prostsza, a pieniądze pracują bardziej przewidywalnie.