APY to efektywna roczna stopa zysku, która pokazuje, ile realnie może przynieść kapitał po uwzględnieniu kapitalizacji odsetek. W praktyce pytanie apy co to znaczy sprowadza się do jednego: czy oferta pokazuje sam procent, czy także efekt tego, że odsetki zaczynają pracować na siebie. To jedna z tych miar, które pomagają odróżnić atrakcyjną ofertę od tej, która wygląda dobrze tylko na pierwszy rzut oka. W tym tekście wyjaśniam, jak czytać APY przy oszczędzaniu i inwestowaniu oraz kiedy trzeba je sprawdzać razem z podatkiem, opłatami i ryzykiem produktu.

Najważniejsze rzeczy o APY w jednym miejscu

- APY to efektywna roczna stopa zysku, czyli procent uwzględniający kapitalizację.

- Im częściej odsetki są dopisywane do kapitału, tym APY zwykle rośnie względem oprocentowania nominalnego.

- APY nie pokazuje podatku Belki, opłat platformy ani strat kursowych.

- W Polsce częściej spotkasz oprocentowanie nominalne, ale APY pojawia się przy ofertach zagranicznych, kontach oszczędnościowych i części produktów inwestycyjnych.

- Najlepsze porównanie ofert daje APY razem z informacją o kapitalizacji, walucie i warunkach wypłaty środków.

Co oznacza APY i kiedy ma znaczenie

APY to skrót od annual percentage yield, czyli rocznej stopy zysku. Ja traktuję ją jako praktyczniejszą wersję zwykłej stopy procentowej, bo nie pokazuje tylko „gołego” procentu, ale efekt tego, co dzieje się z odsetkami po ich dopisaniu do salda. Jeśli odsetki pracują dalej, wynik końcowy będzie inny niż przy prostym liczeniu od kapitału początkowego.

W oszczędzaniu APY pomaga zrozumieć, ile rzeczywiście może przynieść lokata lub konto oszczędnościowe, a w inwestowaniu ułatwia ocenę produktów, w których zysk jest liczony w skali roku i zależy od reinwestowania wypłat. To pojęcie nie służy do zgadywania, tylko do porównań: między ofertami, między walutami i między różnymi częstotliwościami kapitalizacji. Z tego powodu warto od razu zobaczyć, jak dokładnie kapitalizacja zmienia końcowy wynik.

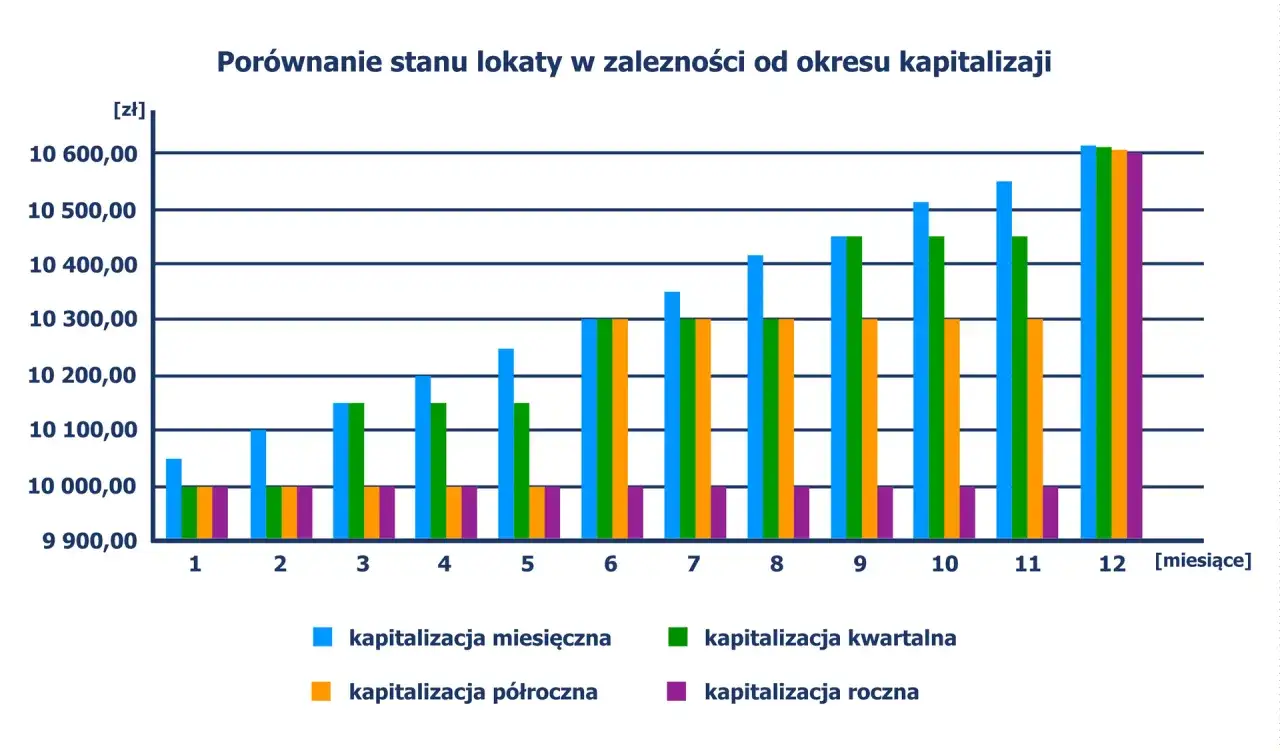

Jak kapitalizacja zmienia wynik końcowy

Kapitalizacja to moment, w którym odsetki nie zostają „na boku”, tylko dołączają do kapitału i same zaczynają zarabiać kolejne odsetki. Właśnie dlatego APY bywa wyższe od stopy nominalnej. Różnica jest tym większa, im częściej bank, platforma albo emitent dopisuje odsetki: co miesiąc, co kwartał albo codziennie.

Najprostszy wzór wygląda tak: APY = (1 + r/n)n - 1, gdzie r to stopa nominalna, a n to liczba kapitalizacji w roku. Nie trzeba tego liczyć ręcznie za każdym razem, ale dobrze wiedzieć, co stoi za liczbą w ofercie. Gdy kapitalizacja jest rzadsza, APY zwykle zbliża się do stopy nominalnej; gdy jest częstsza, wynik lekko rośnie.| Częstotliwość kapitalizacji | APY przy 5% nominalnie | Co to oznacza w praktyce |

|---|---|---|

| Raz w roku | 5,00% | Brak dodatkowego efektu z częstszej kapitalizacji. |

| Co miesiąc | ok. 5,12% | Odsetki zaczynają szybciej pracować na siebie. |

| Codziennie | ok. 5,13% | Efekt jest trochę lepszy, ale nie spektakularny. |

W praktyce nie chodzi o to, żeby polować na ułamki procenta za wszelką cenę. Chodzi o to, by zrozumieć, dlaczego dwie oferty z tą samą stawką nominalną mogą dać inny wynik końcowy. Skoro to już jasne, czas porównać APY z innymi wskaźnikami, które łatwo z nim pomylić.

APY, oprocentowanie nominalne, APR i RRSO nie są tym samym

To jeden z najczęstszych punktów nieporozumień. APY mówi o zysku z pieniędzy, które trzymasz w produkcie oszczędnościowym lub inwestycyjnym. Oprocentowanie nominalne to stawka wpisana w umowie, bez uwzględnienia pełnego efektu kapitalizacji. APR i RRSO dotyczą z kolei kosztu długu, czyli kredytu lub pożyczki, a nie Twojego zysku.

| Wskaźnik | Co pokazuje | Typowy kontekst | Na co uważać |

|---|---|---|---|

| APY | Roczny zysk z uwzględnieniem kapitalizacji | Lokaty, konta oszczędnościowe, część ofert inwestycyjnych | Nie obejmuje podatku, opłat i ryzyka kursowego |

| Oprocentowanie nominalne | Stawkę „na papierze” | Lokaty, obligacje, kredyty | Nie pokazuje pełnego efektu kapitalizacji |

| APR | Roczny koszt kredytu w ujęciu efektywnym | Rynki anglosaskie, kredyty i pożyczki | To nie jest miara zysku |

| RRSO | Całkowity koszt kredytu w skali roku | Polskie kredyty i pożyczki konsumenckie | Nie służy do porównywania oszczędności z kredytem |

Ja najprościej pamiętam to tak: APY odpowiada na pytanie „ile zarobię”, a RRSO na pytanie „ile zapłacę”. Zmiana kierunku patrzenia wydaje się drobna, ale ratuje przed wieloma błędnymi porównaniami. Żeby to poczuć, warto przełożyć liczby na konkretną kwotę.

Jak policzyć zysk na prostym przykładzie

Załóżmy, że wpłacasz 10 000 zł na produkt z oprocentowaniem nominalnym 5% rocznie. Przy kapitalizacji rocznej dostaniesz 500 zł brutto odsetek. Przy kapitalizacji miesięcznej APY wzrośnie do ok. 5,12%, więc zysk brutto wyniesie około 511,62 zł. Różnica nie wygląda imponująco, ale na większej kwocie i przy dłuższym czasie robi już wyraźniejszą robotę.

| Scenariusz | APY | Zysk brutto z 10 000 zł po roku | Co z tego wynika |

|---|---|---|---|

| Kapitalizacja roczna | 5,00% | 500,00 zł | Brak efektu częstszego dopisywania odsetek. |

| Kapitalizacja miesięczna | ok. 5,12% | ok. 511,62 zł | Odsetki zaczynają pracować na siebie szybciej. |

| Kapitalizacja dzienna | ok. 5,13% | ok. 512,67 zł | Zysk rośnie jeszcze trochę, ale bez cudów. |

Kiedy APY pomaga, a kiedy może wprowadzać w błąd

APY jest bardzo użyteczne, ale nie jest magiczną liczbą od wszystkiego. Najlepiej działa tam, gdzie liczy się sam mechanizm naliczania odsetek. Zaczyna mylić, gdy do gry wchodzą opłaty, przewalutowanie, limity promocyjne albo ryzyko, którego ten wskaźnik po prostu nie pokazuje.

- Lokaty i konta oszczędnościowe - APY dobrze pokazuje, ile może dać kapitalizacja, ale nadal trzeba sprawdzić podatek i warunki promocji.

- Produkty w obcej walucie - nawet dobre APY może zostać zjedzone przez kurs walutowy i spread.

- Staking, DeFi i podobne oferty - wysoki APY bywa marketingowy, bo nie mówi nic o zmienności ceny aktywa ani o blokadzie środków.

- Oferty z premią lub bonusem - bonus warto liczyć osobno, bo APY zwykle nie opisuje takiej zachęty w pełni.

- Produkty z opłatami - prowizja za prowadzenie konta albo wypłatę może zjeść różnicę między „ładnym” APY a realnym wynikiem.

Jeśli mam być szczery, większość błędów nie bierze się z samego APY, tylko z czytania jednej liczby bez kontekstu. Dlatego w ostatnim kroku patrzę już nie na sam skrót, ale na cały pakiet warunków, który stoi za ofertą.

Trzy rzeczy obok APY, które sprawdzam przed decyzją

Gdy porównuję dwie oferty, nie zaczynam od pytania „która ma wyższe APY?”, tylko od tego, czy w ogóle porównuję ten sam produkt. Dla mnie najważniejsze są trzy rzeczy: częstotliwość kapitalizacji, koszt dostępu do pieniędzy i wpływ podatków lub opłat. Dopiero razem dają sensowny obraz tego, co faktycznie zarobi kapitał.

- Kapitalizacja - czy odsetki są dopisywane miesięcznie, kwartalnie czy dopiero na końcu okresu.

- Warunki wypłaty - czy wcześniejsze wycofanie środków nie powoduje utraty zysku.

- Koszty dodatkowe - opłaty za konto, platformę, przewalutowanie albo transfer mogą obniżyć końcowy wynik bardziej, niż sugeruje samo APY.

Jeżeli zapamiętasz tylko jedną rzecz, niech będzie prosta: APY jest dobrym skrótem do oceny rocznego zysku, ale nie zastępuje pełnej analizy oferty. Ja używam go jako pierwszego filtra, a nie jako ostatniego argumentu. W praktyce właśnie takie podejście pozwala odróżnić realnie korzystną propozycję od tej, która wygląda dobrze wyłącznie na etykiecie.