Najkrótsza droga do pierwszych oszczędności

- Najpierw policz realne wydatki z ostatnich 30 dni, bo pamięć zwykle zaniża problem.

- Wybierz jeden prosty system budżetu, zamiast próbować kontrolować wszystko naraz.

- Największe rezerwy zwykle siedzą w jedzeniu, subskrypcjach, transporcie i rachunkach.

- Odkładaj pieniądze automatycznie zaraz po wpływie, a nie z tego, co zostanie na końcu miesiąca.

- Buduj poduszkę finansową na poziomie 3-6 miesięcy niezbędnych wydatków, a przy nieregularnych dochodach nawet więcej.

Najpierw zobacz, gdzie naprawdę uciekają pieniądze

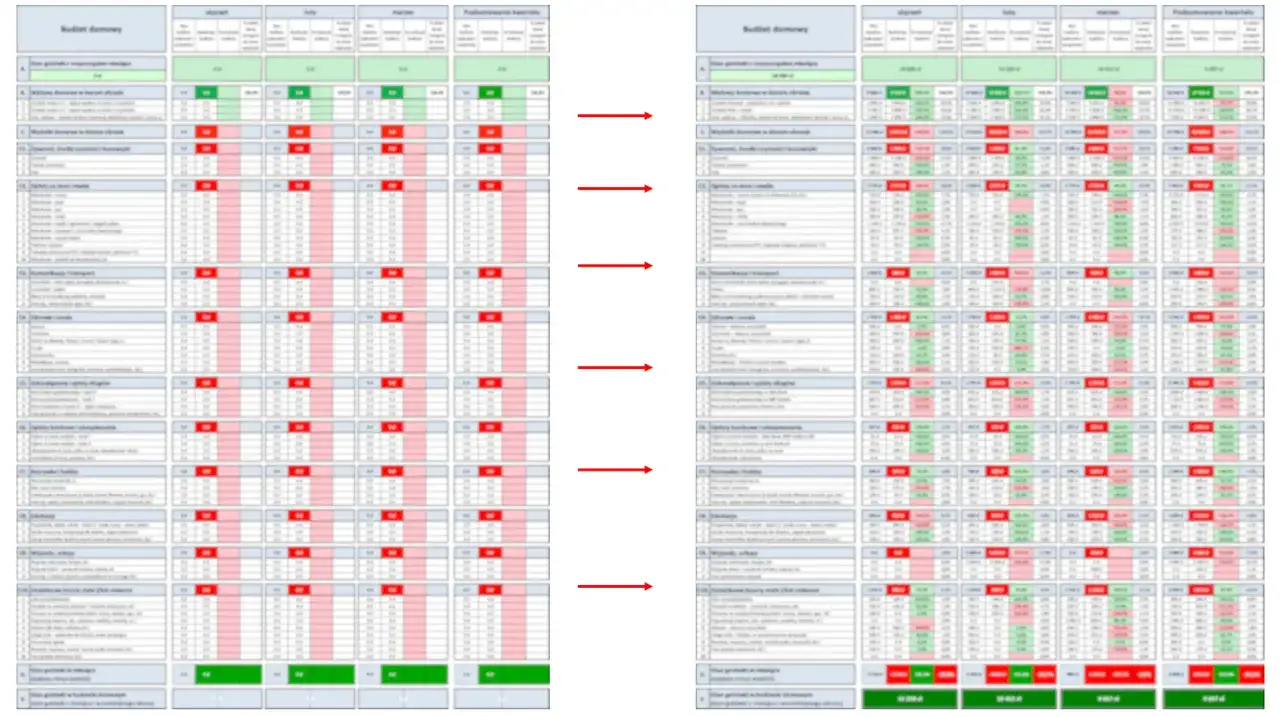

Ja zwykle zaczynam od prostego rachunku sumienia w liczbach, nie od wielkich deklaracji. Weź wyciąg z konta, historię kart i gotówkowe wydatki z ostatnich 30 dni, a potem pogrupuj je na trzy koszyki: wydatki stałe, zmienne i okazjonalne. Dopiero wtedy widać, czy problemem są rachunki, zakupy impulsowe, czy może drobne koszty, które po cichu składają się na sporą sumę.

Najwięcej daje brutalna uczciwość wobec trzech obszarów: jedzenia poza domem, subskrypcji oraz zakupów „na szybko”. Z mojego doświadczenia właśnie tam ludzie najczęściej mają złudzenie, że wydają niewiele, a w skali miesiąca robi się z tego kilkaset złotych. Jeśli chcesz zrobić to porządnie, zapisz też jedną rzecz: co było potrzebą, a co tylko wygodą albo nawykiem.

- Sprawdź stałe obciążenia - czynsz, media, raty, internet, telefon, ubezpieczenia i abonamenty.

- Policz zmienne koszty - jedzenie, paliwo, bilety, chemia domowa, drobne zakupy.

- Wyłap wydatki okazjonalne - prezenty, serwis auta, lekarza, wakacje, szkołę dzieci.

- Zaznacz trzy największe przecieki - to od nich zaczyna się realne oszczędzanie, nie od perfekcji w każdym detalu.

Kiedy widzisz budżet w liczbach, dużo łatwiej wybrać system, który nie rozsypie się po drugim tygodniu.

Wybierz system budżetu, który da się utrzymać

Nie ma jednego idealnego modelu dla wszystkich. Ja traktuję metodę budżetowania jak narzędzie, a nie jak dogmat: ma pomagać w codziennym życiu, a nie dokładać pracy. Przy stabilnych dochodach wystarczy prosty podział, przy bardziej chaotycznych wpływach lepiej działa system oparty na każdej złotówce.

| Metoda | Kiedy ma sens | Zaleta | Ograniczenie |

|---|---|---|---|

| 50/30/20 | Gdy dochód jest względnie stały i łatwo wydzielić potrzeby, przyjemności oraz oszczędności. | Jest prosta i szybko pokazuje proporcje wydatków. | Przy wysokich kosztach stałych trzeba ją dostosować, a nie ślepo kopiować. |

| Budżet zerowy | Gdy chcesz pełnej kontroli nad każdą złotówką. | Każda kwota ma przypisane zadanie, więc trudniej o chaos. | Wymaga miesięcznego przeglądu i większej dyscypliny. |

| Metoda kopertowa | Gdy wydatki uciekają Ci na zakupach i płatnościach zmiennych. | Łatwo zobaczyć limit i zahamować impulsy. | Mniej wygodna przy dużej liczbie transakcji online. |

Największe oszczędności zwykle siedzą w codziennych nawykach

To właśnie drobne, regularne wydatki dają najszybszy efekt, bo są powtarzalne i łatwe do ograniczenia bez poczucia, że rezygnujesz ze wszystkiego. Nie chodzi o to, żeby przestać żyć wygodnie. Chodzi o to, żeby płacić za to, co naprawdę daje wartość.

- Zakupy spożywcze - planuj posiłki na 3-4 dni, rób listę i patrz na koszt jednostkowy, czyli cenę za kilogram albo litr. Dwa impulsywne koszyki po 40-50 zł to już 80-100 zł miesięcznie, a często więcej.

- Jedzenie poza domem - trzy kawy lub lunche w tygodniu po 15-25 zł potrafią zamienić się w 180-300 zł miesięcznie. To jeden z tych kosztów, który wygląda niewinnie, dopóki nie zsumujesz go na koniec miesiąca.

- Subskrypcje i abonamenty - sprawdź, czy naprawdę używasz wszystkich usług. Trzy płatne subskrypcje po 25 zł to 75 zł miesięcznie, a po roku robi się 900 zł.

- Energia i media - obniżanie zużycia prądu, krótsze cykle, wyłączanie standby i LED-y nie dadzą cudów w jednym dniu, ale w skali roku potrafią realnie odciążyć budżet.

- Transport - jeśli dojazdy są stałe, porównaj bilety okresowe z pojedynczymi przejazdami. Czasem różnica wynosi kilkadziesiąt złotych miesięcznie, czasem więcej.

Oszczędzanie działa lepiej, gdy odbywa się samo

Z mojego doświadczenia najlepszy system to ten, który nie wymaga codziennej silnej woli. Ustaw stały przelew dzień po wypłacie, a nie pod koniec miesiąca. Jeśli pieniądze najpierw trafią na konto oszczędnościowe, łatwiej potraktować je jako nienaruszalną rezerwę, a nie resztkę po wydatkach.

- Załóż osobne konto oszczędnościowe - najlepiej takie, którego nie używasz do codziennych płatności.

- Ustaw automatyczny przelew - zacznij nawet od 5-10% wynagrodzenia, jeśli dziś nie wiesz, od czego ruszyć.

- Zbuduj mały bufor - pierwszy cel to często 1000-2000 zł na nagłe wydatki, zanim wejdziesz w większy plan.

- Pracuj na poduszce finansowej - docelowo dobrze mieć 3-6 miesięcy niezbędnych wydatków, a przy nieregularnych dochodach jeszcze więcej.

W finansach osobistych przydaje się też pojęcie rezerwy płynności, czyli pieniędzy dostępnych szybko i bez kombinowania. Taki bufor nie ma zarabiać spektakularnie, tylko dać Ci spokój, gdy zepsuje się samochód, wzrośnie rachunek albo pojawi się przerwa w dochodach. To szczególnie ważne, jeśli wpływy nie są równe co miesiąc.

Jak dopasować plan do niższych albo nieregularnych dochodów

Przy zmiennych wpływach nie opierałbym budżetu na najlepszym miesiącu. Bezpieczniej jest liczyć wszystko od najniższego stabilnego dochodu z ostatnich 3-6 miesięcy i dopiero potem decydować, ile naprawdę możesz odłożyć. Jeśli dochód faluje, procent z każdej wpłaty działa lepiej niż stała kwota, bo nie wymusza oszczędzania kosztem podstawowych potrzeb.

- Najpierw zabezpiecz konieczności - czynsz, jedzenie, leki, transport do pracy i rachunki.

- Oddziel środki na podatki i składki - szczególnie jeśli pracujesz na własny rachunek.

- Odkładaj z każdej wpłaty - nawet mały procent jest lepszy niż odkładanie „jak zostanie”.

- Nie buduj budżetu na optymizmie - jeśli w dobrym miesiącu wydasz wszystko, słabszy miesiąc od razu rozbije plan.

Przy takich dochodach lepiej wygrać stabilnością niż ambitnym, ale krótkim zrywem. Gdy budżet jest ustawiony realistycznie, najwięcej szkody robią już nie liczby, tylko kilka powtarzalnych błędów.

Błędy, które najczęściej psują domowy plan

Najlepszy budżet przegrywa wtedy, gdy jest zbyt ambitny albo zbyt skomplikowany. Widzę to często: ktoś chce oszczędzać od razu 30% dochodu, prowadzić 12 kategorii wydatków i co wieczór aktualizować arkusz. To się zwykle kończy po dwóch tygodniach.

- Oszczędzanie z reszty miesiąca - to najgorszy nawyk, bo zakłada, że nadwyżka pojawi się sama.

- Brak konkretnego celu - łatwiej odkładać na poduszkę, wakacje albo wkład własny niż „po prostu oszczędzać”.

- Zbyt dużo kategorii - jeśli budżet staje się zbyt drobiazgowy, szybko przestaje być użyteczny.

- Ignorowanie małych płatności cyklicznych - pojedynczo są niewinne, razem potrafią zjadać kilkaset złotych.

- Brak przeglądu raz w miesiącu - bez korekty nawet dobry plan z czasem się rozjeżdża.

Jeśli wyeliminujesz te pułapki, plan oszczędzania zacznie działać niemal sam, a to daje dużo lepszy efekt niż ciągłe zmaganie się z własną silną wolą. Został jeszcze jeden krok: zamienić wszystko, o czym mowa wyżej, w prosty rytm na najbliższy miesiąc.

Co zrobiłbym przez pierwsze 30 dni, gdybym zaczynał od zera

Na start nie potrzebujesz skomplikowanego systemu. Wystarczą cztery ruchy: spisujesz wydatki z ostatnich 30 dni, wybierasz jedną metodę budżetu, wycinasz jeden wyraźny przeciek i ustawiasz automatyczny przelew na oszczędności. Taki plan jest prosty, ale właśnie dlatego zwykle działa.

Jeśli po miesiącu odkładasz choć 200-300 zł więcej niż wcześniej, nie szukaj od razu kolejnego wielkiego triku. Lepiej utrwalić to, co już działa, niż dokładać następny eksperyment. W praktyce to właśnie konsekwencja, a nie spektakularne cięcia, buduje trwałe oszczędzanie i pozwala spokojnie zwiększać finansowy bufor.