Dobrze ustawiony budżet domowy nie polega na cięciu wszystkiego do minimum, tylko na takim rozdzieleniu pieniędzy, żeby rachunki, codzienne wydatki i oszczędności nie konkurowały ze sobą co tydzień. W praktyce chodzi o prosty system, który pokazuje, ile naprawdę zostaje po opłatach, gdzie uciekają nadwyżki i jak zbudować rezerwę bez życia od wypłaty do wypłaty. Ten tekst prowadzi przez cały proces: od policzenia wpływów, przez wybór metody, po konkretne miejsca, w których najłatwiej odzyskać kilkaset złotych miesięcznie.

Najpierw uporządkuj wpływy, koszty i rezerwę, a dopiero potem szukaj oszczędności

- Najlepiej zacząć od spisu wszystkich regularnych wpływów i wydatków z ostatnich 3-6 miesięcy.

- W planie trzeba uwzględnić także koszty nieregularne, bo to one najczęściej psują miesiąc.

- Prosty system działa lepiej niż idealny arkusz, którego nikt nie aktualizuje.

- Oszczędności warto odkładać automatycznie, najlepiej zaraz po wpływie wynagrodzenia.

- Bufor równy 3-6 miesiącom podstawowych kosztów daje realny spokój przy gorszym okresie.

Od tego zaczynam, gdy chcę zobaczyć realny obraz miesiąca

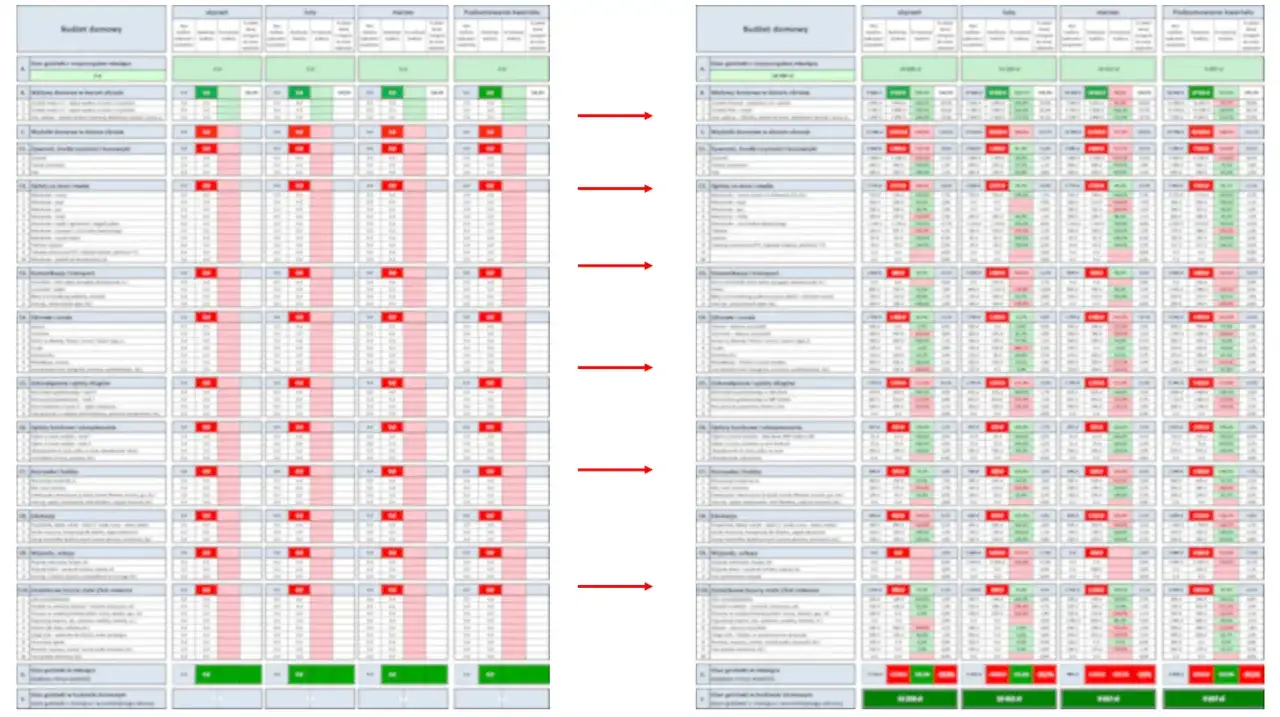

Ja zawsze zaczynam od liczb, nie od intuicji. Jeden miesiąc bywa mylący, więc lepiej spojrzeć na ostatnie 3, a przy nieregularnych dochodach nawet 6 miesięcy historii konta. Dopiero wtedy widać, ile pieniędzy naprawdę zostaje po opłatach i które wydatki są stałe, a które tylko wyglądają na przypadkowe.

Najprostszy start to cztery kroki:

- Zapisz wszystkie wpływy netto - pensję, premie, zlecenia, świadczenia, alimenty, wynajem czy inne regularne przelewy.

- Wypisz koszty stałe - czynsz, rata kredytu, media, internet, telefon, przedszkole, abonamenty, ubezpieczenia.

- Policz wydatki zmienne - jedzenie, paliwo, komunikację, chemię domową, ubrania, rozrywkę i drobne zakupy.

- Dodaj koszty nieregularne - przegląd auta, wakacje, prezenty, wyprawka szkolna, serwis sprzętu, lekarstwa, święta.

W tym miejscu wiele osób popełnia ten sam błąd: patrzy na saldo konta i zakłada, że to wystarczy. Nie wystarczy. Jeśli na koncie po wypłacie pojawia się 6 000 zł, a 4 700 zł znika na stałe zobowiązania i planowane rezerwy, to realna swoboda jest mniejsza niż sugeruje sam stan rachunku. To dlatego tak ważne jest rozróżnienie pieniędzy dostępnych od pieniędzy już przypisanych do celu.

Jak rozpisać wydatki, żeby niczego nie pominąć

Najbardziej praktyczny podział jest prosty: koszty stałe, koszty zmienne, koszty sezonowe i oszczędności. Taki układ działa lepiej niż rozbudowana lista z 20 kategoriami, bo łatwiej go prowadzić przez kilka miesięcy. Ja wolę mniej pól, ale wpisywanych regularnie, niż idealną tabelę, która po dwóch tygodniach ląduje w szufladzie.

| Rodzaj kosztu | Przykłady | Jak to liczyć |

|---|---|---|

| Koszty stałe | Czynsz, rata, media, internet, telefon, przedszkole | W pełnej miesięcznej kwocie, bez zgadywania |

| Koszty zmienne | Jedzenie, paliwo, komunikacja, chemia, drobne zakupy | Na podstawie średniej z 3-6 miesięcy |

| Koszty sezonowe | Ubezpieczenie, serwis auta, wakacje, święta, wyprawka | Rozbij na 12 części i odkładaj co miesiąc |

| Oszczędności | Poduszka finansowa, cele, nadpłata długów | Traktuj jak stały przelew, a nie resztkę na koniec |

Jeśli któryś z koszów okazuje się za ciasny, nie poprawiaj wszystkiego naraz. Lepiej od razu zobaczyć, czy problem leży w jedzeniu, transporcie, czy w zbyt małej rezerwie na opłaty, niż rozmywać cały plan.

Która metoda planowania daje największą kontrolę

Nie ma jednego systemu dobrego dla wszystkich. Popularne metody różnią się poziomem kontroli, ilością pracy i tym, jak dobrze znoszą nieregularne wydatki. W praktyce najlepiej działa rozwiązanie, które pasuje do twojego charakteru, a nie to, które wygląda najładniej w internecie.

| Metoda | Dla kogo | Plusy | Minusy |

|---|---|---|---|

| 50/30/20 | Dla początkujących i osób z regularną pensją | Szybka, prosta, łatwa do zapamiętania | Bywa zbyt ogólna przy wysokich kosztach stałych |

| Budżet zerowy | Dla osób, które chcą pełnej kontroli nad każdą złotówką | Każda kwota ma przypisane zadanie | Wymaga dyscypliny i regularnego aktualizowania |

| Koperty lub cyfrowe słoiki | Dla tych, którzy najczęściej przekraczają limity w konkretnych kategoriach | Ogranicza impulsywne wydatki | Mniej wygodna przy płatnościach online |

| Arkusz lub aplikacja | Dla większości gospodarstw domowych | Widać historię, średnie i odchylenia | Bez wpisywania danych system szybko traci sens |

Jeśli dopiero zaczynasz, zwykle polecam prostą wersję: arkusz plus automatyczny przelew na oszczędności. To daje wystarczająco dużo kontroli, a jednocześnie nie zamienia planowania w drugą pracę. Gdy ktoś ma bardzo zmienne dochody albo łatwo wydaje za dużo na jedną kategorię, wtedy budżet zerowy albo cyfrowe koperty są po prostu skuteczniejsze.

Najważniejsze jest jedno: metoda ma pomagać w życiu, a nie je komplikować. Jeśli po dwóch miesiącach czujesz, że system cię męczy, to nie znaczy, że planowanie finansów jest złe. Znaczy raczej, że trzeba uprościć narzędzie albo zmienić podział kategorii.

Gdzie najłatwiej odzyskać pieniądze bez poczucia, że wszystko jest zakazane

Największą różnicę robią koszty powtarzalne. To one tworzą dziury, których na pierwszy rzut oka nie widać, bo są rozproszone po całym miesiącu. Ja zwykle zaczynam od rzeczy najmniej bolesnych: subskrypcji, abonamentów, taryf i regularnych opłat, zanim przejdę do większych decyzji.

- Subskrypcje i abonamenty - trzy usługi po 29,99 zł to prawie 90 zł miesięcznie, czyli ponad 1 000 zł rocznie. Często płacimy za coś, z czego korzystamy rzadziej, niż nam się wydaje.

- Zakupy spożywcze - jeśli dom wydaje 1 800 zł na jedzenie, poprawa o 5% daje 90 zł oszczędności miesięcznie. To zwykle większy efekt niż rezygnacja z drobnych przyjemności.

- Transport - połączenie kilku spraw w jedną trasę, rzadsze kursy po drobiazgi i sensowna organizacja dojazdów potrafią obniżyć koszty paliwa lub komunikacji bez wielkiego wysiłku.

- Energia i media - zmiana taryfy, rozsądne korzystanie z ogrzewania, wyłączenie sprzętów z trybu czuwania i porównanie ofert robią większą różnicę niż jednorazowe oszczędzanie na wszystkim po równo.

- Koszty długu - jeśli ktoś spłaca drogie zadłużenie, nadwyżka często bardziej pomaga po stronie redukcji odsetek niż po stronie kolejnych drobnych zakupów.

Ważne jest też to, czego nie ciąć z automatu. Niektóre oszczędności są pozorne, jeśli pogarszają zdrowie, dojazdy do pracy albo jakość najtańszych produktów, przez co kończą się dodatkowymi kosztami później. Zamiast szukać cudownej rewolucji, lepiej wykonać trzy małe ruchy, które łącznie dają 150-300 zł miesięcznie. To już wystarczy, by zbudować realną rezerwę.

Jeśli chcesz mieć trwały efekt, ustaw sobie jedną zasadę: najpierw zamykasz koszty powtarzalne, dopiero potem myślisz o ograniczaniu wygodnych, ale mniej potrzebnych wydatków. To zwykle działa lepiej niż motywacyjne postanowienia na kilka dni.

Jak zbudować poduszkę na większe wydatki i słabsze miesiące

Poduszka finansowa nie jest luksusem. To bufor, który pozwala nie wpadać w dług przy pierwszym problemie z autem, pracą albo zdrowiem. Najczęściej zaczyna się od kwoty równej 3-6 miesiącom podstawowych wydatków, a przy niestabilnych dochodach sensownie jest myśleć nawet o większej rezerwie.

W praktyce warto oddzielić dwa cele: fundusz awaryjny i rezerwy na wydatki planowane. Fundusz awaryjny służy na sytuacje nieprzewidziane, a rezerwy sezonowe na rzeczy, o których wiesz z góry, tylko przychodzą rzadziej niż raz w miesiącu. To rozróżnienie porządkuje głowę i konto.

| Cel | Roczny koszt | Miesięczna rezerwa |

|---|---|---|

| Ubezpieczenie i serwis auta | 1 200 zł | 100 zł |

| Wakacje rodzinne | 4 800 zł | 400 zł |

| Wyprawka szkolna | 1 500 zł | 125 zł |

| Prezenty i święta | 1 200 zł | 100 zł |

Najprostszy trik to osobne konto albo osobna skarbonka cyfrowa. Jeśli pieniądze są razem z saldem do codziennego użycia, znikają szybciej, niż powinny. Przy dochodach nieregularnych dobrze działa zasada ostrożności: planujesz miesiąc tak, jakbyś miała lub miał niższy przychód, a nadwyżkę z lepszych okresów przesuwasz do rezerwy.

To właśnie ten element często decyduje o tym, czy plan finansowy wytrzymuje pół roku, czy tylko dwa tygodnie. Sama dyscyplina bez bufora bywa krucha, a bufor bez systemu planowania szybko się rozchodzi. Potrzebne są obie rzeczy.

Najczęstsze błędy, które rozwalają dobry plan

Wiele osób nie ma problemu z zarabianiem, tylko z brakiem porządku. I zwykle nie psuje tego jeden wielki błąd, ale kilka mniejszych, które nakładają się na siebie. Ja najczęściej widzę te same pułapki.

- Liczenie na jeden idealny miesiąc - jeden dobry okres nie mówi nic o tym, jak naprawdę wyglądają wydatki w skali roku.

- Brak kategorii na koszty nieregularne - wtedy każda większa opłata wygląda jak kryzys, choć była przewidywalna.

- Zbyt sztywne limity - jeśli jedzenie, transport i zdrowie są ustawione nierealnie nisko, plan rozsypie się przy pierwszym gorszym tygodniu.

- Oszczędzanie z resztek - jeśli odkładasz to, co zostanie, zwykle nie zostaje nic.

- Zbyt rozbudowany arkusz - 25 kategorii brzmi porządnie, ale w praktyce zniechęca do regularnego wpisywania danych.

- Brak korekty po pierwszym miesiącu - plan trzeba poprawiać, bo życie nie zachowuje się zgodnie z tabelą.

Najlepsza korekta po starcie jest prosta: po 30 dniach sprawdzasz, gdzie wyszły nadwyżki, gdzie był deficyt i czy poduszka rośnie szybciej niż wydatki sezonowe. Jeśli jedna kategoria stale pęka, to nie znak, że trzeba wszystko porzucić. To sygnał, że właśnie tam trzeba dodać margines albo zmienić sposób wydawania.

W mojej ocenie najgorszy błąd to traktowanie planu jak egzaminu. To ma być narzędzie, które pomaga podejmować decyzje, a nie test charakteru. Gdy ktoś przestaje oceniać siebie przez pryzmat jednego potknięcia, zaczyna naprawdę widzieć finanse, a nie tylko emocje wokół pieniędzy.

Co ustawić raz, żeby porządek utrzymał się dłużej niż tydzień

Jeśli miałbym zostawić tylko kilka decyzji, które robią największą różnicę, postawiłbym na automatyzację. Automatyczny przelew na oszczędności w dniu wypłaty, jedno osobne miejsce na rezerwę, jeden dzień w miesiącu na przegląd i jasny limit na kategorie, które najłatwiej wymykają się spod kontroli. To nie jest skomplikowane, ale właśnie dlatego działa.

- Ustaw przelew oszczędnościowy na stałą kwotę, nawet jeśli na początku jest niewielka.

- Przeglądaj wydatki raz w miesiącu, najlepiej po zamknięciu rachunków.

- Trzymaj pieniądze na cele sezonowe oddzielnie od codziennego salda.

- Jeśli zarobki są zmienne, licz plan na ostrożnym scenariuszu, a nadwyżki traktuj jak bonus.

- W rodzinie ustal jedną wspólną zasadę, żeby decyzje nie rozjeżdżały się w praktyce.

Jeśli miałbym wskazać jedną rzecz, która daje największy zwrot, byłaby to konsekwencja połączona z prostotą. Nawet nieskomplikowany plan domowych finansów daje więcej spokoju niż rozbudowany system, którego nikt nie używa. Najpierw ma działać w zwykły miesiąc, dopiero potem ma wyglądać dobrze na papierze.