Pytanie, gdzie trzymać pieniądze, ma sens dopiero wtedy, gdy wiadomo, kiedy te środki będą potrzebne i jak duże ryzyko można zaakceptować. Inaczej przechowuje się pieniądze na najbliższe rachunki, inaczej poduszkę awaryjną, a jeszcze inaczej kapitał odkładany na kilka lat. W tym artykule porównuję praktyczne rozwiązania dostępne w Polsce i pokazuję, które z nich mają sens w konkretnych sytuacjach.

Najlepsze miejsce na oszczędności zależy od czasu, bezpieczeństwa i dostępności

- Na bieżące wydatki najlepiej sprawdza się rachunek osobisty, bo daje natychmiastowy dostęp do środków.

- Poduszka finansowa zwykle lepiej leży na koncie oszczędnościowym, lokacie albo w obligacjach skarbowych niż w gotówce w domu.

- Według BFG standardowe depozyty bankowe są chronione do równowartości 100 tys. euro na deponenta w jednym banku.

- Na pieniądze odkładane na lata warto patrzeć przez pryzmat IKE i IKZE, bo dają przewagę podatkową, ale nie są rozwiązaniem na nagłe wydatki.

- Największy błąd to trzymanie całych oszczędności w jednej formie, bez podziału na cele i terminy.

Najpierw ustal, jak długo możesz obyć się bez tych pieniędzy

Ja zwykle zaczynam od prostego pytania: czy te środki mają być dostępne jutro, za pół roku, czy dopiero za kilka lat. To ważniejsze niż sama nazwa produktu, bo ten sam tysiąc złotych może być jednocześnie częścią budżetu domowego, awaryjną rezerwą albo kapitałem na przyszłość. Płynność oznacza po prostu, jak szybko odzyskasz pieniądze bez straty lub z minimalnym kosztem.

Jeśli mam uporządkować temat najprościej, dzielę oszczędności na trzy koszyki:

- 0-3 miesiące - pieniądze na rachunki, zakupy i nieprzewidziane wydatki, więc liczy się pełna dostępność.

- 3-12 miesięcy - poduszka bezpieczeństwa, która może już pracować, ale nadal powinna być łatwa do wypłaty.

- 1-5 lat i dłużej - kapitał, który można ulokować spokojniej, bo nie powinien być potrzebny od ręki.

Z takiego podziału wynika najważniejsza zasada: im krótszy horyzont, tym mniej sensu ma blokowanie środków w produktach z długim terminem lub ryzykiem kapitału. Kiedy to ustalisz, wybór instrumentu staje się dużo prostszy.

Porównanie najważniejszych miejsc na oszczędności

Jeśli porównać najpopularniejsze rozwiązania bez marketingowej otoczki, widać wyraźnie, że każde z nich służy do czegoś innego. Nie ma jednego produktu, który byłby najlepszy do wszystkiego, dlatego patrzę przede wszystkim na bezpieczeństwo, dostępność i realny zysk po podatku oraz inflacji.

| Instrument | Kiedy ma sens | Plusy | Ograniczenia |

|---|---|---|---|

| Gotówka w domu | Mała rezerwa na awaryjne sytuacje | Natychmiastowa dostępność, brak formalności | Brak oprocentowania, ryzyko kradzieży, utrata wartości przez inflację |

| Rachunek osobisty | Bieżące wydatki i krótkie przelewy | Pełna wygoda, szybki dostęp do środków | Zwykle niskie lub zerowe oprocentowanie |

| Konto oszczędnościowe | Poduszka finansowa i cele do 12 miesięcy | Lepsza elastyczność niż lokata, często lepszy procent niż na ROR | Oprocentowanie bywa zmienne, warunki zależą od banku |

| Lokata terminowa | Pieniądze, których nie ruszysz przez określony czas | Znany z góry termin i często stałe oprocentowanie | Wcześniejsze zerwanie zwykle obniża zysk |

| Obligacje oszczędnościowe Skarbu Państwa | Środki na 1-10 lat | Bezpieczeństwo, różne terminy, część ofert chroni przed inflacją | Przedterminowy wykup kosztuje, pieniądze nie są tak płynne jak na koncie |

| IKE i IKZE | Kapitał na emeryturę lub bardzo długi termin | Przewaga podatkowa, sensowne do budowania kapitału latami | Roczne limity wpłat, mniejsza przydatność przy potrzebie szybkiego dostępu |

Według BFG standardowe depozyty bankowe, czyli między innymi rachunki i lokaty, są chronione do równowartości 100 tys. euro na jednego deponenta w jednym banku. Przy większej kwocie ważniejsze staje się rozłożenie środków niż szukanie jednej instytucji z odrobinę wyższą stawką. Na rachunku wspólnym limit liczy się osobno dla każdego współposiadacza, co też warto mieć z tyłu głowy.

Ten zestaw pokazuje też coś jeszcze: najwyższe oprocentowanie nie zawsze oznacza najlepszy wybór. Przy oszczędnościach liczy się nie tylko zysk, ale też spokój, przewidywalność i to, czy pieniądze będą dostępne wtedy, kiedy naprawdę ich potrzebujesz. To prowadzi już prosto do poduszki finansowej.

Poduszka finansowa nie powinna być ani zbyt sztywna, ani zbyt sprytna

Poduszkę bezpieczeństwa traktuję jak bufor, a nie jak inwestycję. Jej zadaniem nie jest maksymalizacja zysku, tylko ochrona przed tym, że nagły wydatek, awaria samochodu albo przerwa w dochodach wywrócą domowy budżet. Dlatego część rezerwy trzymam tam, skąd mogę ją wypłacić od razu, a część tam, gdzie nie zje jej bezczynność.

W praktyce dobrze działa taki układ:

- kilka dni do miesiąca wydatków - na rachunku osobistym, żeby nie trzeba było przerzucać pieniędzy przy każdym większym rachunku;

- reszta poduszki - na koncie oszczędnościowym, krótkiej lokacie albo w bezpiecznych obligacjach oszczędnościowych;

- przy nieregularnych dochodach - raczej 6-12 miesięcy kosztów życia niż standardowe 3-6 miesięcy.

Jeśli twoja rezerwa jest większa niż limit gwarancji w jednym banku, rozsądniej rozbić ją na kilka miejsc niż trzymać wszystko w jednej instytucji. To jest właśnie ten moment, w którym bezpieczeństwo formalne staje się ważniejsze niż różnica kilku dziesiątych punktu procentowego w oprocentowaniu. A gdy poduszka już jest poukładana, można sensownie porównać lokaty z obligacjami.

Lokata czy obligacje skarbowe

Lokata sprawdza się wtedy, gdy wiesz, że pieniądze nie będą potrzebne przez konkretny czas i chcesz prostego rozwiązania. To klasyczny wybór dla kogoś, kto ma środki na 3, 6 albo 12 miesięcy i nie chce obserwować rynku każdego dnia. Jej słabością jest to, że wcześniejsze zerwanie zwykle mocno obniża zysk, więc lokata nie nadaje się na awaryjną rezerwę.

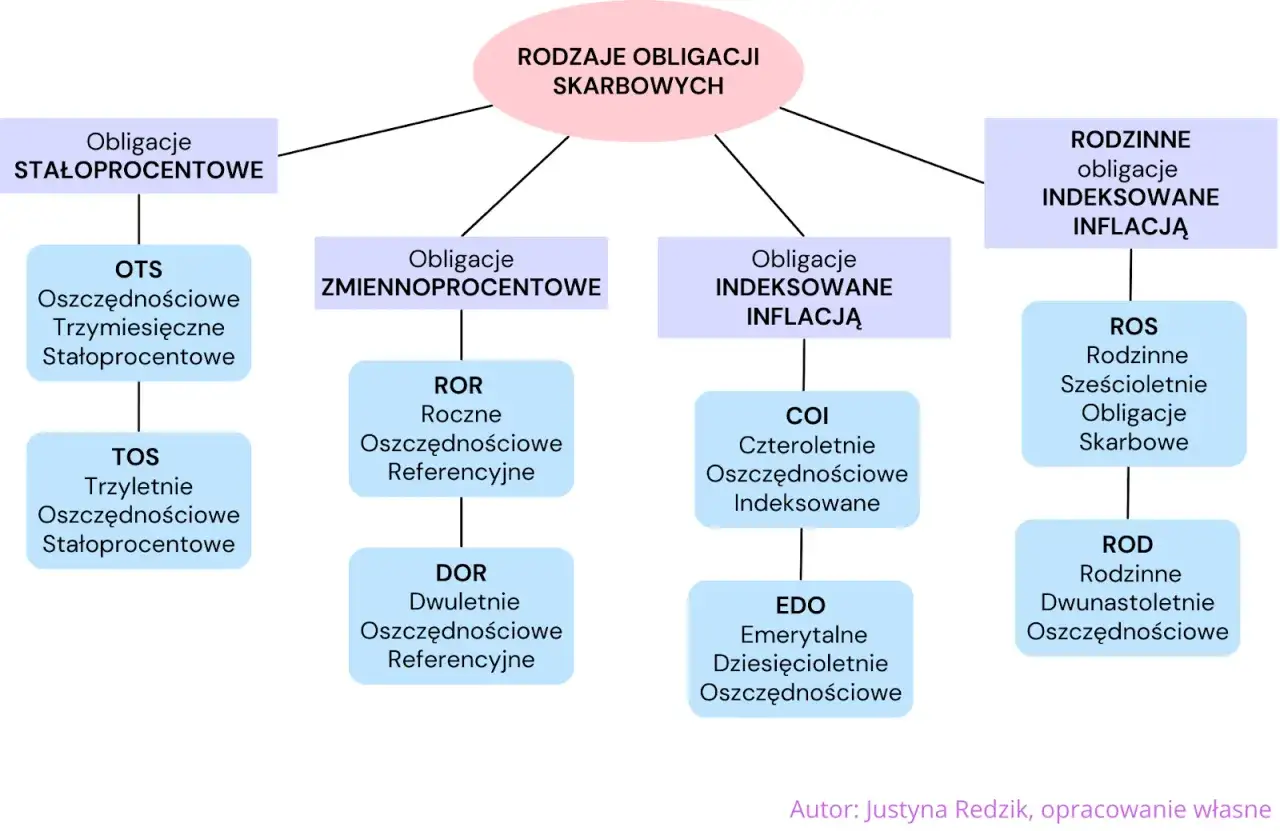

Obligacja skarbowa to z kolei papier dłużny, czyli w praktyce pożyczka udzielona państwu w zamian za odsetki. Ministerstwo Finansów podaje, że w 2026 oferta obligacji oszczędnościowych obejmuje instrumenty od 3 miesięcy do 10 lat, ze stałym albo zmiennym oprocentowaniem, zależnym od stopy referencyjnej NBP lub inflacji. To bardzo ważne, bo takie rozwiązanie bywa lepsze od lokaty, gdy chcesz ochronić siłę nabywczą pieniędzy w dłuższym horyzoncie.

Ja najczęściej widzę taki prosty podział:

- lokata - gdy termin jest krótki, znany i chcesz zamknąć sprawę bez kombinowania;

- obligacje skarbowe - gdy pieniądze mają leżeć dłużej i zależy ci na bardziej stabilnym, często lepiej chronionym przed inflacją rozwiązaniu.

Warto tylko pamiętać o koszcie wcześniejszego wyjścia z obligacji i o tym, że to nadal nie jest instrument na pieniądze potrzebne za kilka dni. Jeśli horyzont się wydłuża jeszcze bardziej, wchodzą do gry konta emerytalne.

IKE i IKZE mają sens, ale nie dla każdej kwoty

Jeśli środki mają pracować latami, IKE i IKZE potrafią dać więcej niż kolejne polowanie na promocyjne oprocentowanie. Ich przewaga polega nie na tym, że zawsze zarabiają więcej, tylko na tym, że pomagają budować kapitał w sposób podatkowo korzystny. To jednak rozwiązanie dla pieniędzy, których nie planujesz wyjmować za chwilę.

W 2026 roku limit wpłat na IKE wynosi 28 260 zł. Na IKZE można wpłacić 11 304 zł, a osoby prowadzące działalność pozarolniczą mają limit 16 956 zł. To konkretne liczby, które od razu pokazują, że nie jest to narzędzie na całą poduszkę awaryjną, tylko raczej na część długoterminowych oszczędności.

W praktyce IKE i IKZE traktuję tak:

- IKE - gdy chcesz oszczędzać długoterminowo i uniknąć podatku od zysków kapitałowych przy spełnieniu warunków wypłaty;

- IKZE - gdy dodatkowo cenisz bieżącą ulgę podatkową przy wpłacie, ale akceptujesz inną logikę rozliczenia przy wypłacie;

- wersje obligacyjne IKE/IKZE - gdy chcesz połączyć bezpieczeństwo obligacji z osłoną podatkową konta.

To rozwiązania świetne na kapitał budowany latami, ale słabe tam, gdzie potrzebna jest elastyczność. Jeżeli pieniądze mogą być potrzebne wcześniej, lepiej nie zamykać ich w konstrukcji, która wymaga długiego horyzontu. Z tego powodu równie ważne jest unikanie typowych błędów.

Czego nie robić, nawet jeśli rachunek wygląda bezpiecznie

W oszczędzaniu łatwo pomylić pozorne bezpieczeństwo z realnym bezpieczeństwem. Sam fakt, że pieniądze leżą na koncie albo w produkcie o znanej nazwie, nie oznacza jeszcze, że są dobrze ulokowane. Często bardziej szkodzi brak planu niż sam wybór instrumentu.

- Nie trzymaj całej poduszki w gotówce - to wygodne psychologicznie, ale słabe finansowo, bo gotówka nie zarabia i traci na wartości.

- Nie zamrażaj awaryjnych pieniędzy na zbyt długi termin - jeśli wyjście z produktu kosztuje utratę odsetek albo opłatę, fundusz bezpieczeństwa przestaje być naprawdę bezpieczny.

- Nie ignoruj limitu BFG - przy większych kwotach jeden bank to za mało, nawet jeśli ofertowo wygląda najlepiej.

- Nie oceniaj oszczędności tylko po oprocentowaniu - liczy się jeszcze inflacja i podatek od zysków kapitałowych, czyli realny wynik po wszystkich obciążeniach.

- Nie wkładaj pieniędzy na krótki termin w rozwiązania z wahaniami wartości - to dotyczy szczególnie kapitału, który ma być dostępny w ciągu kilku miesięcy.

Ja patrzę na to dość praktycznie: jeśli produkt wymaga, żebym był cierpliwy przez lata, to nie może obsługiwać pieniędzy przeznaczonych na najbliższe wydatki. Ta jedna zasada chroni przed większością nietrafionych decyzji. Zostaje jeszcze prosty model, który dobrze działa w codziennym życiu.

Prosty układ oszczędności, który działa w praktyce

Gdybym miał uprościć cały temat do jednego planu, zrobiłbym to tak: na rachunku osobistym trzymam pieniądze na bieżące wydatki, na koncie oszczędnościowym albo w krótkich obligacjach buduję poduszkę bezpieczeństwa, a kapitał na lata kieruję do IKE lub IKZE. To nie jest efektowny system, ale właśnie dlatego działa.

Jeśli chcesz mieć jeszcze bardziej konkretny punkt odniesienia, możesz przyjąć taki podział:

- 500-1000 zł gotówki na drobne awarie i sytuacje bez dostępu do bankomatu;

- 1-2 miesięczne wydatki na rachunku osobistym;

- reszta poduszki na koncie oszczędnościowym, lokacie albo w obligacjach skarbowych;

- długoterminowe nadwyżki na IKE lub IKZE, jeśli masz pewność, że nie będą potrzebne szybko.

Jeśli wciąż zastanawiasz się, gdzie trzymać pieniądze, zacznij nie od szukania jednego idealnego miejsca, tylko od rozdzielenia ich według celu. W codziennym budżecie wygrywa prostota, w poduszce bezpieczeństwa wygrywa dostępność, a w długim terminie wygrywa rozwiązanie, które najmniej zjada podatki i inflacja.