Najważniejsze zasady, które robią największą różnicę

- Najpierw policz wydatki stałe, zmienne i nieregularne, bo bez tego budżet jest tylko domysłem.

- Największe oszczędności zwykle dają jedzenie poza domem, subskrypcje i drobne opłaty, które sumują się po cichu.

- Automatyczny przelew po wypłacie działa lepiej niż odkładanie „tego, co zostanie”.

- Metoda 50/30/20 jest dobrym punktem startu, ale przy wysokich kosztach mieszkaniowych trzeba ją dopasować do realiów.

- Poduszka finansowa powinna na początku pokrywać przynajmniej 3 miesiące kosztów życia, a przy nieregularnych dochodach więcej.

Zacznij od budżetu, bo bez niego oszczędzanie jest przypadkiem

Ja zawsze zaczynam od trzech liczb: ile wpływa, ile znika na koszty stałe i ile naprawdę zostaje do dyspozycji. Dopiero wtedy widać, czy problemem jest zbyt mały dochód, zbyt wysoki koszt życia, czy po prostu brak kontroli nad drobnymi wydatkami.

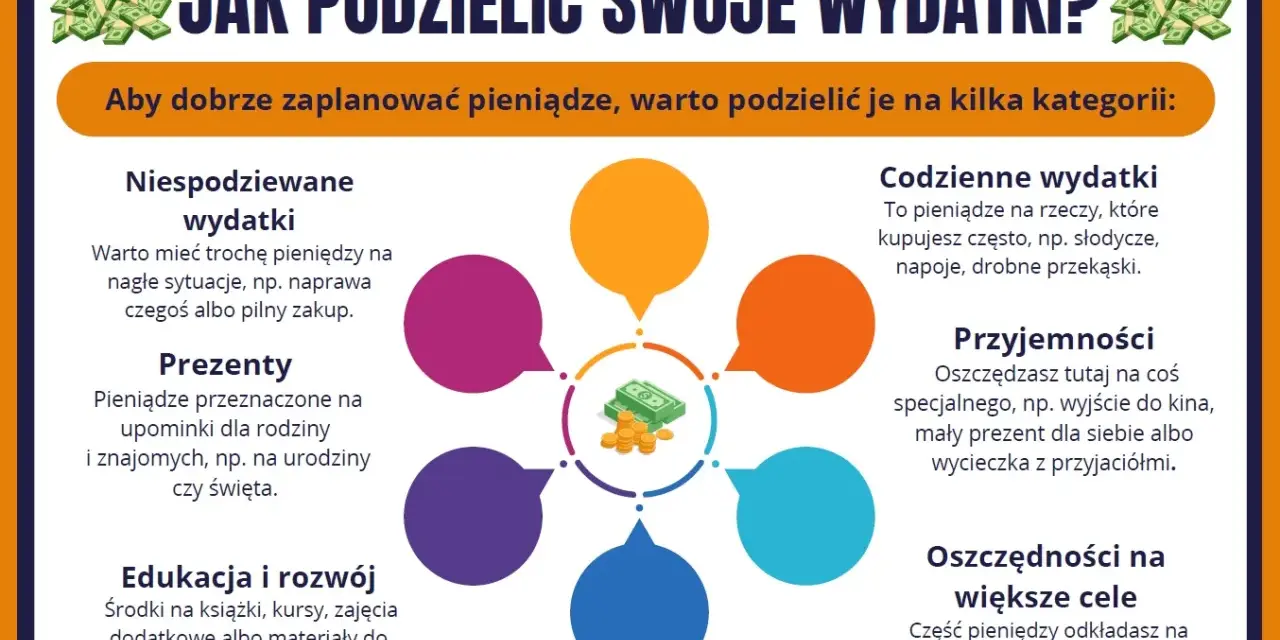

Najprościej podzielić domowe finanse na trzy koszyki. Wydatki stałe to czynsz, rata, abonamenty, internet, media i inne pozycje, które wracają co miesiąc. Wydatki zmienne obejmują zakupy spożywcze, transport, chemię domową i bieżące potrzeby. Wydatki nieregularne to lekarz, prezenty, ubrania, serwis auta, wakacje albo szkoła dziecka. To właśnie ta trzecia grupa najczęściej psuje plan, bo nie wygląda groźnie, dopóki nie zsumuje się w kilka tysięcy złotych rocznie.

| Kategoria | Co w niej sprawdzasz | Na co zwracasz uwagę |

|---|---|---|

| Stałe | Czynsz, rata, telefon, internet, prąd, ubezpieczenia | Czy coś da się renegocjować, przenieść lub zlikwidować |

| Zmienne | Jedzenie, paliwo, komunikacja, chemia, drobne zakupy | Czy koszty rosną z tygodnia na tydzień bez wyraźnego powodu |

| Nieregularne | Prezenty, wizyty lekarskie, ubrania, naprawy, wyjazdy | Czy odkładasz na nie mały bufor co miesiąc, zamiast płacić z zaskoczenia |

Jeśli na przykład wpływa 6 500 zł netto, a same stałe koszty zabierają 4 100 zł, to 2 400 zł nie jest „wolną przestrzenią”, tylko mieszanką życia, planów i zapasu na gorsze miesiące. Taki podział od razu pokazuje, gdzie leży pole do ruchu. A gdy już to widzisz, łatwiej wskazać miejsca, w których pieniądze uciekają najszybciej.

Gdzie najczęściej uciekają pieniądze z domowego budżetu

Największy problem rzadko robi jeden duży wydatek. Zwykle chodzi o serię małych decyzji, które w skali miesiąca wyglądają niewinnie, ale razem tworzą dziurę w portfelu. Z mojego doświadczenia to właśnie takie „drobiazgi” są najtrudniejsze do zauważenia, bo przyzwyczajamy się do nich szybciej niż do dużych rachunków.

| Obszar | Jak wygląda wyciek | Co można zrobić od razu |

|---|---|---|

| Jedzenie poza domem | 2 lunche po 45 zł tygodniowo to około 360 zł miesięcznie, a domowe odpowiedniki często kosztują mniej niż połowę | Planuj 3-4 dni posiłków z góry i noś lunch do pracy przynajmniej kilka razy w tygodniu |

| Subskrypcje | 3 usługi po 29,99 zł to już prawie 90 zł miesięcznie, nawet jeśli używasz ich tylko sporadycznie | Zrób przegląd opłat i zostaw tylko to, z czego korzystasz co tydzień albo co kilka dni |

| Zakupy impulsywne | Jedna „mała” rzecz za 40 zł kupiona kilka razy w tygodniu daje zaskakująco duży wynik na koniec miesiąca | Wprowadź zasadę 24 godzin dla zakupów nieplanowanych |

| Drobne opłaty bankowe i usługowe | Prowizje, płatne wypłaty, konto premium, karta, SMS-y, opłaty za przelewy | Sprawdź tabelę opłat i porównaj ją z realnym użyciem usług |

| Kawa, przekąski, małe przyjemności | 14 zł dziennie przez 20 dni roboczych to 280 zł miesięcznie | Nie rezygnuj z nich całkiem, ale ustal tygodniowy limit i pilnuj go |

Nie chodzi o to, żeby wyciąć wszystko, co nie jest absolutnie konieczne. Chodzi o to, żeby każda pozycja miała swoje miejsce i nie wymykała się spod kontroli. Kiedy te wycieki są już nazwane, można przejść do metod, które pomagają zamienić dobre chęci w regularne odkładanie.

Metody, które zamieniają dobre chęci w regularne odkładanie

Sama silna wola rzadko wystarcza. Jeśli oszczędzanie opiera się wyłącznie na tym, że „w tym miesiącu będę rozsądny”, zwykle kończy się to tak samo: coś się wydarza, pojawia się pokusa albo nagły koszt i plan znika. Ja wolę systemy, które działają nawet wtedy, gdy nie ma idealnego miesiąca.

| Metoda | Kiedy działa najlepiej | Plus | Ograniczenie |

|---|---|---|---|

| Automatyczny przelew po wypłacie | Gdy masz stały dochód i chcesz odciążyć głowę od podejmowania decyzji | Oszczędzanie dzieje się samo, zanim pieniądze rozpłyną się w bieżących wydatkach | Trzeba zostawić sobie wystarczający bufor na rachunki i życie |

| Metoda 50/30/20 | Gdy potrzebujesz prostego punktu startu i pierwszej struktury | Jasno pokazuje proporcje między potrzebami, przyjemnościami i oszczędnościami | Przy bardzo drogim mieszkaniu albo niskich dochodach proporcje trzeba zmodyfikować |

| Koperty lub subkonta | Gdy lubisz widzieć osobne cele i osobne limity | Łatwo sprawdzić, ile zostało na konkretną kategorię | Wymaga dyscypliny, żeby nie przerzucać pieniędzy między celami bez planu |

| Zasada 24 godzin | Gdy kupujesz pod wpływem impulsu | Odcina wiele niepotrzebnych zakupów, bo emocja zdąży opaść | Nie pomoże przy rachunkach i wydatkach obowiązkowych |

Najlepszy efekt daje połączenie dwóch albo trzech metod. Na przykład: przelew na oszczędności dzień po wypłacie, osobny limit na zakupy spożywcze i zasada 24 godzin dla rzeczy nieplanowanych. Dzięki temu nie liczysz na to, że „tym razem się uda”, tylko budujesz układ, który sam Cię pilnuje. A gdy ten układ już działa, warto zobaczyć, gdzie w domu da się odzyskać kolejne pieniądze bez wielkiej rewolucji.

Jak ciąć koszty w domu bez poczucia, że wszystko jest zakazane

Tu łatwo wpaść w skrajność. Albo człowiek niczego sobie nie odmawia, albo próbuje oszczędzać tak agresywnie, że po dwóch tygodniach ma dość całego planu. Najrozsądniejsze oszczędzanie jest spokojne, powtarzalne i oparte na kilku praktycznych zmianach, które nie niszczą codziennego komfortu.

Jedzenie i zakupy

To zwykle najszybsze źródło oszczędności. Lista zakupów, plan posiłków na kilka dni i gotowanie większych porcji dają bardzo konkretne efekty, bo ograniczają spontaniczne dorzucanie rzeczy do koszyka. Jeśli miesięcznie wydajesz 2 000 zł na jedzenie i chemię, już 10% mniej oznacza 200 zł zostające w portfelu. Nie jest to kosmiczna kwota, ale w skali roku robi różnicę.

Energia, woda i domowe nawyki

W domu najwięcej sensu ma eliminowanie marnotrawstwa, a nie polowanie na symboliczne grosze. Pełna pralka, wyłączanie urządzeń z trybu czuwania, rozsądne korzystanie z ogrzewania i pilnowanie wycieków wody brzmią banalnie, ale właśnie takie rzeczy składają się na rachunki. Jeśli z kosztów mediów i drobnych opłat uda Ci się zejść o 50-100 zł miesięcznie, po roku masz już zauważalny bufor.Transport i dojazdy

Tu działa prosta zasada: łącz sprawy w jedną trasę, zamiast jeździć kilka razy, i sprawdź, czy bilet okresowy naprawdę się opłaca. Samochód bywa wygodny, ale parking, paliwo i serwis potrafią zjadać więcej, niż widać na pierwszy rzut oka. Czasem większą oszczędność daje zmiana przyzwyczajenia niż szukanie tańszej stacji.

Przeczytaj również: Plan oszczędnościowy - Jak przestać odkładać tylko to, co zostanie?

Abonamenty, bank i drobne opłaty

To obszar, który wiele osób przegląda dopiero wtedy, gdy zaczyna brakować pieniędzy. A szkoda, bo właśnie tu często siedzą łatwe do odzyskania kwoty. Trzy subskrypcje po 30 zł, płatne konto, nieużywana karta i jeden czy dwa drobne serwisy mogą razem kosztować więcej niż porządne oszczędzanie na jedzeniu. Ja zawsze radzę sprawdzić ten obszar raz na 2-3 miesiące.Po takim przeglądzie zwykle okazuje się, że nie trzeba ciąć wszystkiego. Wystarczy zostawić wydatki, które naprawdę dają wartość, i bez sentymentu wyłączyć to, co tylko udaje wygodę. To prowadzi do kolejnego problemu: co robić, kiedy dochody są po prostu za ciasne albo nieregularne.

Gdy dochody są niższe albo nieregularne, potrzebujesz innej skali, nie innej logiki

Przy napiętym budżecie wiele osób zakłada, że oszczędzanie „nie jest dla nich”. To zwykle nieprawda. Z mojego doświadczenia najczęściej trzeba zmienić skalę, a nie samą zasadę. Nawet 50 zł albo 100 zł miesięcznie ma znaczenie, jeśli dzieje się regularnie i nie jest traktowane jak wyjątek.

Jeśli wpływa 4 000 zł netto, a koszty stałe pochłaniają 3 300 zł, to odłożenie 2% dochodu daje około 80 zł, a 5% już 200 zł. To nie brzmi spektakularnie, ale po roku robi się z tego 960 zł albo 2 400 zł, zanim doliczysz premie, zwroty czy dodatkowe wpływy. Gdy dochody są nieregularne, lepiej liczyć budżet ostrożnie, na podstawie niższego z ostatnich miesięcy, niż opierać się na najlepszym okresie i później nadrabiać długiem.

- Ustal minimalną kwotę oszczędności, nawet jeśli ma być symboliczna.

- Odkładaj najpierw z większych wpływów, a nie dopiero z tego, co zostanie pod koniec miesiąca.

- Jeśli masz miesiące lepsze i gorsze, budżet buduj na średniej z kilku okresów, a nie na rekordzie.

- Przy bardzo ciasnym budżecie zacznij od jednego cięcia, które daje największy efekt, zamiast próbować naprawić wszystko naraz.

Ta logika działa także wtedy, gdy pojawiają się premie, nadgodziny albo zwrot podatku. Zamiast traktować je jak zaproszenie do większej konsumpcji, lepiej z góry przypisać im rolę: część na bufor, część na cel, część na życie. W praktyce właśnie tu łatwo popełnić kilka błędów, które wyglądają niegroźnie, ale skutecznie rozbijają cały plan.

Najczęstsze błędy, które sabotują oszczędzanie

Najgorsze w błędach finansowych jest to, że często nie wyglądają jak błędy. Brzmią rozsądnie, są wygodne i dają chwilowe poczucie kontroli. Problem zaczyna się później, kiedy okazuje się, że mimo starań oszczędności wciąż nie rosną.

- Oszczędzanie bez celu. Jeśli nie wiesz, po co odkładasz, pieniądze dużo łatwiej wydać na coś „pilniejszego”.

- Zbyt restrykcyjny plan. Budżet, którego nie da się utrzymać przez 3 miesiące, jest po prostu źle ustawiony.

- Odkładanie z resztek. To najgorszy wariant, bo oszczędności dostają najniższy priorytet.

- Ignorowanie wydatków nieregularnych. Prezenty, naprawy i medycyna potrafią rozbić nawet dobrze wyglądający miesiąc.

- Trzymanie wszystkiego na jednym koncie. Jeśli oszczędności mieszają się z pieniędzmi do życia, znikają szybciej, niż się wydaje.

- Mylenie promocji z oszczędnością. Kupno rzeczy „bo była przeceniona” nadal jest wydatkiem, jeśli nie była potrzebna.

Najbardziej niebezpieczny jest zwykle brak prostego systemu, a nie pojedynczy zły zakup. Kiedy już wiesz, czego unikać, zostaje ostatni krok: sprawić, żeby pierwsze odłożone kwoty nie rozpuściły się z powrotem w codziennych wydatkach.

Pierwsze oszczędności zamień w bufor, a nie w rozmyte saldo

Na początku nie potrzebujesz skomplikowanej strategii inwestycyjnej. Potrzebujesz miejsca, w którym pieniądze nie będą mieszać się z rachunkami i codziennymi zachciankami. Dlatego ja wolę traktować pierwsze oszczędności jak bufor bezpieczeństwa, a nie jak „zapas na coś kiedyś”.

Dobry start to równowartość 3 miesięcy kosztów życia. Jeśli Twoje podstawowe wydatki wynoszą 4 500 zł, pierwszy sensowny cel to około 13 500 zł. Przy nieregularnych dochodach, działalności albo większej niepewności warto myśleć o 6 miesiącach. Jeżeli masz drogi dług konsumencki, odsetki mogą być ważniejszym przeciwnikiem niż brak dodatkowej gotówki, więc część nadwyżek lepiej kierować na spłatę zadłużenia niż na samo gromadzenie salda.

- Oddziel oszczędności od konta bieżącego.

- Ustal automatyczny przelew zaraz po wpływie pieniędzy.

- Nadaj celowi konkretną nazwę, na przykład „bufor” albo „wakacje”, bo to zmniejsza pokusę wydania środków.

- Nie podnoś poziomu życia od razu po pierwszym lepszym miesiącu z nadwyżką.

Najlepszy plan oszczędzania to taki, który nie męczy Cię codziennie i nie wymaga heroizmu. Jeśli zaczynasz od budżetu, wycinasz największe przecieki, automatyzujesz przelew i trzymasz pieniądze poza zasięgiem impulsu, oszczędzanie staje się zwykłym elementem porządnego zarządzania domowymi finansami.