Dobry arkusz w Excelu porządkuje finanse w sposób prosty: pokazuje, co wpływa do domu, co z niego wypływa i ile naprawdę zostaje na koniec miesiąca. W praktyce chodzi nie o samą tabelę, ale o system, który pomaga planować wydatki, odkładać regularnie pieniądze i szybciej wychwytywać przecieki w budżecie. Poniżej rozkładam to na konkretny układ arkusza, sensowne kategorie, przydatne formuły oraz błędy, które najczęściej psują cały plan.

Najpierw prosty układ, potem dopiero automatyzacja

- Arkusz ma pokazywać plan, wykonanie i różnicę, a nie tylko zbierać paragony.

- Na start wystarczy kilka kategorii: stałe koszty, jedzenie, transport, oszczędności i bufor.

- Najlepsze formuły to te, które skracają liczenie salda i odchyleń między planem a rzeczywistością.

- Wydatki najlepiej wpisywać co 1-3 dni, zanim znikną z pamięci.

- Osobna pozycja na oszczędności i wydatki nieregularne chroni przed fałszywym poczuciem nadwyżki.

Dlaczego arkusz w Excelu nadal ma sens

Największa przewaga Excela jest banalna: sam decydujesz, co śledzisz i jak głęboko. Aplikacje potrafią być wygodne, ale często narzucają gotową logikę kategorii albo przyzwyczajają do automatyki, która nie zawsze dobrze opisuje domowe finanse. W arkuszu możesz dodać własne reguły, łączyć konto wspólne z osobistym, a nawet prowadzić jeden plik dla całej rodziny.

| Narzędzie | Mocne strony | Ograniczenia | Kiedy wybrać |

|---|---|---|---|

| Excel | Pełna kontrola, własne kategorie, wykresy, historia danych | Wymaga ręcznego wpisywania i odrobiny dyscypliny | Gdy chcesz prosty, ale elastyczny system |

| Aplikacja | Szybkie zapisy, czasem synchronizacja z bankiem, powiadomienia | Mniej swobody, zależność od konkretnej usługi | Gdy priorytetem jest szybkość, nie personalizacja |

| Papier lub notatnik | Najprostszy start, brak konfiguracji | Słaba analiza i brak automatycznego liczenia | Gdy chcesz sprawdzić nawyk bez rozbudowy narzędzia |

Jeśli lubisz widzieć dane po swojemu, arkusz wygrywa jeszcze jedną rzeczą: działa jako historia decyzji. Po kilku miesiącach widać, czy problemem jest jedzenie poza domem, abonamenty, nieregularne rachunki czy zwykły brak limitu na drobne wydatki. To właśnie taki obraz finansów jest potrzebny, zanim przejdzie się do układania struktury pliku. Jeśli wiesz już, po co ten format ma istnieć, czas przejść do samej konstrukcji arkusza.

Jak zbudować prosty arkusz budżetu krok po kroku

Ja zaczynam od rozdzielenia trzech rzeczy: planu, wykonania i salda. To wystarcza, żeby budżet nie zamienił się w chaotyczny rejestr zakupów, tylko zaczął pracować jako narzędzie decyzyjne. W praktyce cały plik możesz zbudować wokół kilku arkuszy i kilku prostych reguł.

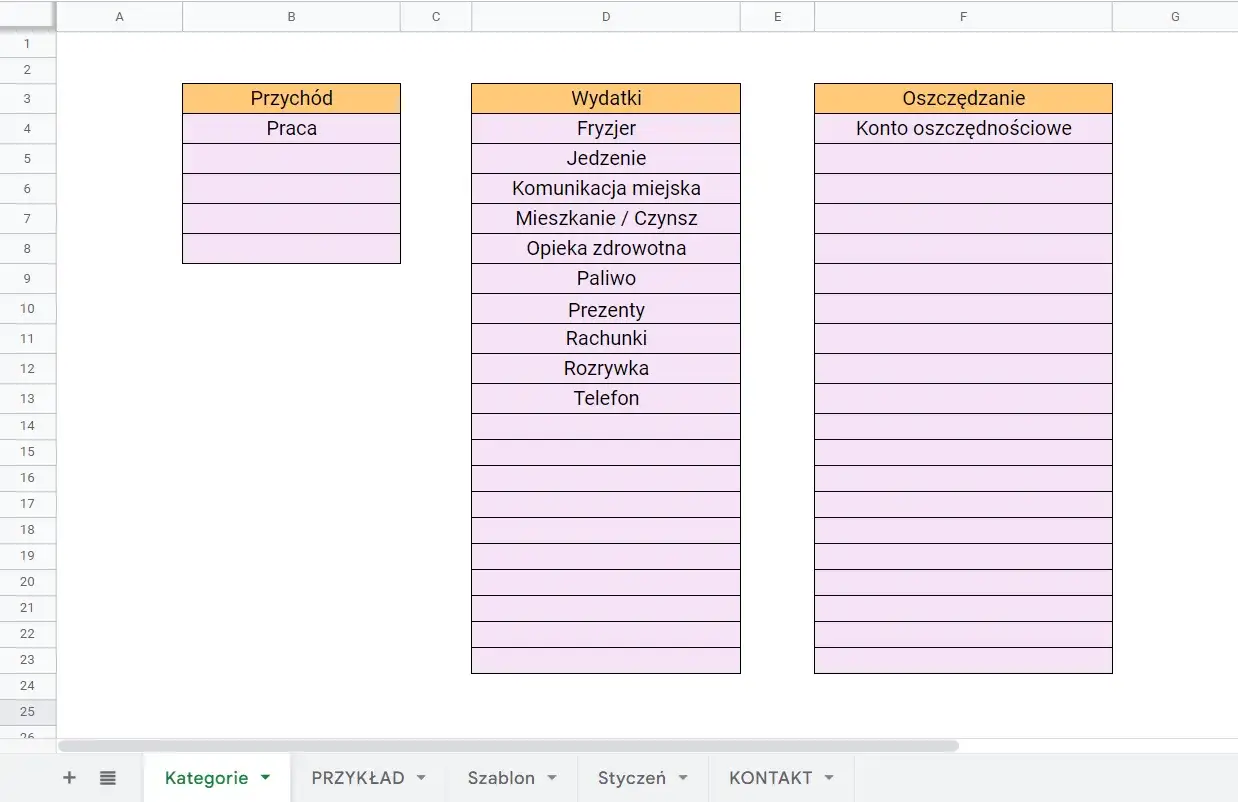

Minimalny układ arkusza

- Arkusz planu - wpisujesz dochody, stałe koszty, limity dla kategorii zmiennych i kwotę przeznaczoną na oszczędności.

- Rejestr transakcji - zapisujesz datę, opis, kategorię, kwotę, typ wydatku i sposób płatności.

- Podsumowanie miesiąca - porównujesz plan z faktycznym wykonaniem i widzisz odchylenia.

- Arkusz celów - odkładasz osobno na poduszkę finansową, wakacje, remont albo większy zakup.

Przeczytaj również: Dlaczego warto oszczędzać - Jak zyskać realne bezpieczeństwo i spokój?

Formuły, które naprawdę pomagają

Nie trzeba znać zaawansowanego Excela, żeby taki plik miał sens. Zwykle wystarczą trzy typy obliczeń:

- suma wszystkich wpływów i wydatków, np.

=SUMA(D2:D100), - suma dla konkretnej kategorii, np.

=SUMA.JEŻELI(C:C;"Jedzenie";D:D), - różnica między planem a wykonaniem, np.

=Plan-Faktycznie.

Warto dodać też formatowanie warunkowe, czyli kolorowanie komórek po przekroczeniu limitu. Dzięki temu nie musisz za każdym razem ręcznie sprawdzać, gdzie budżet już się rozjechał. Ja traktuję to jako jedną z niewielu funkcji, która realnie oszczędza czas, a nie tylko wygląda dobrze. Kiedy układ jest gotowy, trzeba jeszcze zdecydować, jakie kategorie i kwoty mają się w nim znaleźć na start.

Jakie kategorie i liczby ustawić na start

Na początku lepiej mieć za mało kategorii niż za dużo. Jeśli podzielisz wydatki na dwadzieścia drobnych rubryk, arkusz szybko stanie się męczący i przestaniesz go uzupełniać. Ja zwykle zaczynam od kilku szerokich bloków, a dopiero później rozbijam te, które faktycznie wymagają większej kontroli.

Dobrym punktem wyjścia jest prosty, przykładowy podział dla dochodu 6 000 zł netto. To nie jest wzór do skopiowania 1:1, tylko praktyczny punkt odniesienia:

| Kategoria | Rozsądny udział | Przykład przy 6 000 zł | Co wrzucać do środka |

|---|---|---|---|

| Stałe opłaty | 35-45% | 2 100-2 700 zł | Czynsz, media, internet, telefon, raty |

| Żywność i chemia | 15-20% | 900-1 200 zł | Zakupy spożywcze, środki czystości, drobne przekąski |

| Transport | 5-10% | 300-600 zł | Paliwo, bilety, parking, serwis |

| Zdrowie i dom | 5-8% | 300-480 zł | Leki, wizyty, drobne naprawy |

| Oszczędności | 10-20% | 600-1 200 zł | Poduszka finansowa, wakacje, cele długoterminowe |

| Bufor | 5-10% | 300-600 zł | Wydatki nieplanowane, które zawsze się pojawiają |

Jeśli dochód jest nieregularny, procenty są ważniejsze niż sztywne kwoty. W takiej sytuacji ja planuję na bezpiecznym poziomie wpływów, a nadwyżkę traktuję jako przyspieszenie celu, nie jako pieniądze do natychmiastowego wydania. Warto też pamiętać o wydatkach rocznych. Ubezpieczenie za 1 200 zł rocznie to przecież nie „jeden duży wydatek”, tylko 100 zł miesięcznie, które powinno być odłożone wcześniej, a nie szukane w panice w momencie płatności. Kiedy masz już ramę, najtrudniejsze jest nie ustawienie arkusza, tylko utrzymanie regularności.

Jak prowadzić budżet bez zniechęcania się po dwóch tygodniach

Najlepszy arkusz nie pomaga, jeśli wpisujesz do niego wszystko raz na miesiąc, z pamięci. Wtedy dane są już zbyt zniekształcone, żeby wyciągać sensowne wnioski. Dlatego najwięcej daje prosty rytm: krótkie wpisy, jeden dzień w tygodniu na przegląd i żadnego „odrabiania zaległości” po czasie.

- Wpisuj transakcje co 1-3 dni - to wystarczy, żeby nie gubić szczegółów i nie zamieniać budżetu w rekonstrukcję przeszłości.

- Przeglądaj budżet raz w tygodniu - 10-15 minut wystarczy, by zobaczyć, które kategorie zaczynają puchnąć.

- Nie rozdrabniaj się za wcześnie - najpierw kontrola kategorii szerokich, potem dopiero precyzja.

- Oddziel gotówkę od płatności kartą - przy gotówce łatwiej o błędy pamięci, więc warto mieć osobny zapis albo osobną kategorię.

- Nie traktuj reszty jako oszczędności - to, co zostaje na koniec miesiąca, nie jest jeszcze planem oszczędzania.

Jeśli chcesz uprościć sobie życie, dodaj jedną kategorię typu „drobne i nieprzewidziane”, ale ustaw jej limit. Bez tego każda kawa, prezent i spontaniczny zakup wpadają do jednego worka, a analizowanie budżetu staje się mało użyteczne. Regularność ma tu większą wartość niż perfekcja, bo to ona pokazuje prawdziwy obraz finansów. Nawet dobrze prowadzony arkusz można jednak zepsuć kilkoma przewidywalnymi błędami, więc warto je od razu wyłapać.

Najczęstsze błędy, które zniekształcają wynik

W praktyce widzę te same potknięcia bardzo często. Nie wynikają z braku wiedzy, tylko z tego, że człowiek chce mieć od razu idealny system. Niestety budżet domowy działa lepiej, gdy jest prosty i stosowany konsekwentnie niż wtedy, gdy jest rozbudowany, ale porzucony po trzech tygodniach.

- Za dużo kategorii na start - im bardziej rozdrobniony arkusz, tym większa szansa, że przestaniesz go aktualizować.

- Brak odrębnej pozycji na oszczędności - wtedy odkładasz tylko to, co „zostanie”, a zazwyczaj nie zostaje nic.

- Pomijanie wydatków rocznych i kwartalnych - ubezpieczenia, prezenty świąteczne czy przeglądy auta powinny być rozłożone na miesiące.

- Mieszanie planu z wykonaniem - jeśli nie widać różnicy, nie wiesz, czy problemem jest zły plan, czy jednorazowy wybryk.

- Brak bufora - życie rzadko mieści się idealnie w tabeli, więc 5-10% marginesu daje realny spokój.

- Jednorazowa analiza bez korekty - arkusz ma być żywy; jeśli przez trzy miesiące z rzędu jedzenie przekracza limit o 200 zł, trzeba zmienić plan, a nie udawać, że problem sam zniknie.

Dobrym przykładem jest koszt roczny 1 500 zł na prezenty, naprawy i drobiazgi związane z domem. Rozłożone na miesiące daje to tylko 125 zł, ale jeśli nie wpiszesz tego wcześniej do arkusza, w praktyce cały taki wydatek „zjada” bieżący budżet. To właśnie takie drobiazgi najczęściej robią największą różnicę. Gdy podstawy działają, można dorzucać tylko te funkcje, które naprawdę upraszczają decyzje.

Co dodać, gdy podstawowy arkusz zacznie działać naprawdę dobrze

Rozbudowę robię dopiero wtedy, gdy prosty model działa przez kilka miesięcy bez większego tarcia. Wtedy widać, czego naprawdę brakuje. Czasem jest to osobna analiza dla wydatków wspólnych, czasem lepszy wykres, a czasem po prostu osobny fundusz na rzeczy nieregularne. Nie warto dokładać wszystkiego naraz, bo łatwo zabić przejrzystość, która była główną zaletą arkusza.

- Fundusze celowe - osobne miejsca na wakacje, remont, auto, sprzęt domowy czy większy zakup.

- Poduszka finansowa - zacznij od kwoty odpowiadającej choćby jednemu miesiącowi podstawowych kosztów i rozbudowuj ją dalej.

- Budżet wspólny i osobisty - przy wspólnym gospodarstwie domowym warto oddzielić wydatki rodzinne od prywatnych.

- Tabela przestawna - czyli szybkie podsumowanie danych według kategorii lub miesięcy; przydaje się, gdy transakcji robi się dużo.

- Wykres trendu - pokazuje, czy wydatki naprawdę spadają, czy tylko wydaje Ci się, że panujesz nad budżetem.

Jeżeli masz dochody nieregularne, ja planowałbym arkusz na najniższym bezpiecznym poziomie wpływów z ostatnich kilku miesięcy, a wszystko ponad ten poziom traktował jako nadwyżkę do podziału między cele. To uczciwsze niż opieranie budżetu na najlepszym możliwym scenariuszu, który zwykle nie powtarza się co miesiąc. Najlepszy arkusz to taki, który po 20 minutach tygodniowo dalej daje Ci jasną odpowiedź: ile wydajesz, ile odkładasz i gdzie możesz uciąć 100-200 zł bez poczucia, że rezygnujesz z życia.