Oszczędzanie nie zaczyna się od rezygnacji ze wszystkiego, tylko od prostego systemu, który da się utrzymać przez wiele miesięcy. W tym tekście pokazuję, jak uporządkować wydatki, ustawić automatyczne odkładanie pieniędzy, wybrać metodę pasującą do stylu życia i zbudować rezerwę na nieprzewidziane koszty. To materiał o tym, jak nauczyć się oszczędzać bez chaosu i bez ciągłego liczenia każdego grosza.

Najkrótsza droga do oszczędzania zaczyna się od porządku, a nie od wyrzeczeń

- Najpierw spisz stałe, zmienne i nieregularne wydatki, bo dopiero wtedy widzisz realny margines.

- Ustaw automatyczny przelew zaraz po wpływie pieniędzy, nawet jeśli startujesz od 5-10% dochodu.

- Wybierz jedną metodę budżetową i trzymaj się jej przez co najmniej 2-3 miesiące.

- Buduj najpierw poduszkę finansową na 1 miesiąc kosztów, a docelowo na 3-6 miesięcy.

- Nie próbuj wycinać wszystkich przyjemności. Lepsze są małe, stałe korekty niż jednorazowy zryw.

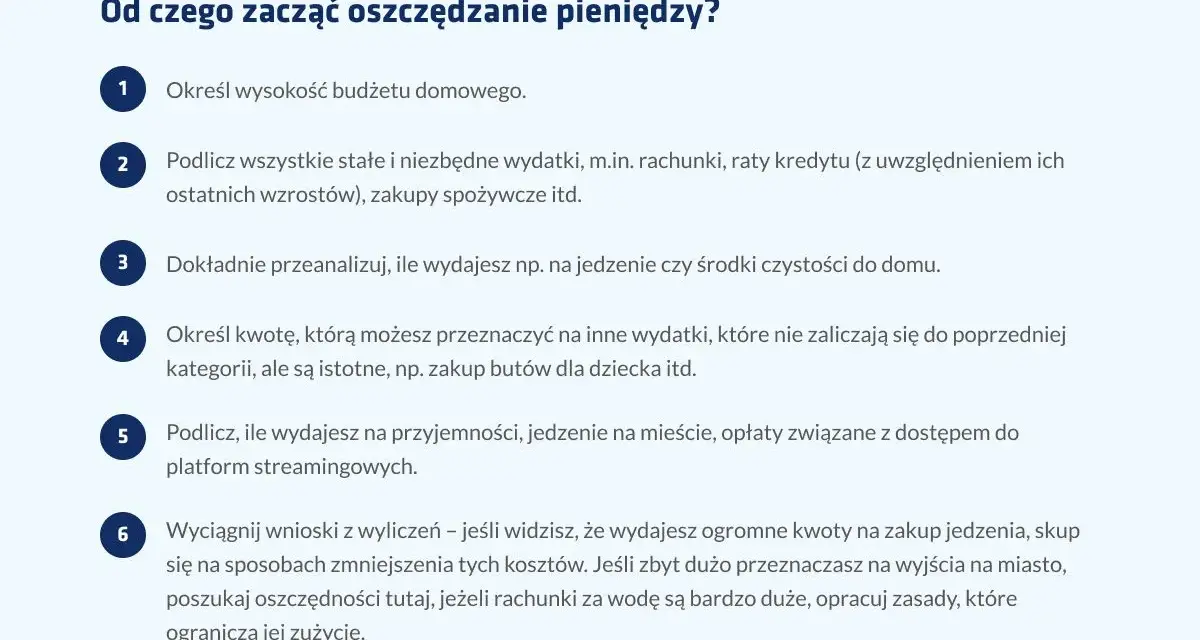

Bez celu oszczędzanie szybko się rozmywa

Ja zawsze zaczynam od pytania, po co mają być te pieniądze. Inaczej odkładanie staje się mgliste: dziś coś zostaje, jutro i tak znika na spontaniczny wydatek. Cel nadaje oszczędzaniu kierunek i pomaga ustalić konkretną kwotę, a nie tylko ogólne „muszę mniej wydawać”.

Najprostszy układ to trójka: cel, kwota, termin. Jeśli chcesz odłożyć 3 000 zł na wakacje w 10 miesięcy, potrzebujesz 300 zł miesięcznie. Jeśli wiesz, że w twoim budżecie to za dużo, łatwiej od razu zmienić termin albo rozbić cel na mniejsze etapy, zamiast po tygodniu uznać, że plan jest nierealny.

To dlatego pierwszym krokiem nie jest cięcie kawy czy abonamentów, tylko zdefiniowanie, co ma być efektem oszczędzania: poduszka bezpieczeństwa, wakacje, wkład własny, naprawa auta czy po prostu większy spokój na koncie. Kiedy ten punkt jest jasny, łatwiej przejść do liczb i zobaczyć, gdzie naprawdę da się znaleźć rezerwę.Zobacz, gdzie naprawdę znikają pieniądze

Bez tego etapu większość porad o oszczędzaniu jest zgadywaniem. Nie trzeba prowadzić księgowości co do złotówki, ale warto przez 30 dni zapisywać wydatki w trzech grupach: stałe, zmienne i nieregularne. W praktyce właśnie kategoria nieregularna najczęściej psuje plan, bo pojawia się rzadko, a potrafi wywrócić cały miesiąc.

| Rodzaj wydatku | Przykłady | Co z tym zrobić |

|---|---|---|

| Stałe | czynsz, raty, internet, abonamenty | sprawdź, które da się renegocjować, obniżyć albo usunąć |

| Zmienne | jedzenie, paliwo, rozrywka, kosmetyki | ustal miesięczny limit i obserwuj odchylenia |

| Nieregularne | OC, serwis auta, prezenty, wakacje, lekarz | rozbij je na miesięczne rezerwy i odkładaj z wyprzedzeniem |

Gdy zrobisz taki przegląd, zwykle od razu widać dwie rzeczy: które koszty można ograniczyć bez bólu oraz które wydatki trzeba po prostu uwzględniać z wyprzedzeniem. To ważniejsze niż jednorazowe „zaciskanie pasa”, bo daje trwałą zmianę w budżecie. Następny krok to sprawić, by odkładanie pieniędzy działo się samo.

Ustaw automatyczne oszczędzanie, żeby nie polegać na silnej woli

Oszczędzanie jest dużo łatwiejsze, gdy dzieje się na początku miesiąca, a nie na jego końcu. Ja zwykle traktuję przelew oszczędnościowy jak stały rachunek: pieniądze mają zniknąć z konta bieżącego zaraz po wypłacie, zanim rozjadą się na codzienne drobiazgi.

- Załóż osobne konto oszczędnościowe albo subkonto.

- Ustal kwotę startową. Jeśli budżet jest napięty, zacznij od 5% dochodu; przy 6 000 zł netto to 300 zł miesięcznie. Gdy to za dużo, zacznij od 100-200 zł i zwiększaj co 2-3 miesiące.

- Ustaw przelew na dzień po wpływie pensji, a nie pod koniec miesiąca.

- Po 2-3 miesiącach sprawdź, czy kwota jest odczuwalna, ale możliwa do utrzymania.

To działa lepiej niż postanowienie „odłożę, co zostanie”, bo zostaje zwykle niewiele. Jeśli masz nieregularne dochody, przelew może być procentem od każdego wpływu, a nie stałą kwotą. Wtedy budżet jest bardziej odporny na wahania, a oszczędności nadal rosną. Kolejna decyzja to wybór metody, która utrzyma cały system w ryzach.

Wybierz metodę budżetu, która pasuje do twojego rytmu życia

Nie każdemu służy ten sam model. Dla jednych najlepszy będzie prosty podział procentowy, dla innych fizyczne limity na kategorie wydatków, a jeszcze inni potrzebują systemu, w którym każda złotówka ma swoje zadanie. Najważniejsze jest to, żeby metoda była prostsza od chaosu, z którym dziś walczysz. W modelu 50/30/20 dzielisz dochód na potrzeby, przyjemności i cele, ale nie traktuję go jak dogmatu, bo przy wysokich kosztach mieszkania bywa po prostu zbyt sztywny.

| Metoda | Dla kogo | Plus | Minus |

|---|---|---|---|

| 50/30/20 | Dla osób z regularnym dochodem i potrzebą prostoty | Łatwo ją wdrożyć i szybko pokazuje proporcje wydatków | Przy napiętym budżecie może być zbyt ogólna |

| Metoda kopertowa | Dla tych, którzy wydają impulsywnie lub chcą silniejszej kontroli | Widać limit na żywo i trudniej „dobić” budżet | Przy płatnościach online bywa mniej wygodna |

| Budżet zerowy | Dla osób, które chcą maksymalnej kontroli nad każdą złotówką | Każda kwota ma przypisane zadanie, więc łatwo znaleźć nadwyżkę | Wymaga większej dyscypliny i regularnej aktualizacji |

Ja najczęściej polecam zacząć od wersji najprostszej, a dopiero potem ją uszczegóławiać. Jeśli od razu wejdziesz w zbyt rozbudowany system, łatwo go porzucić po dwóch tygodniach. Gdy metoda zaczyna działać, można przejść do większego celu: budowy finansowego bufora.

Zbuduj poduszkę finansową, zanim zaczniesz myśleć o większych celach

Poduszka finansowa to nie luksus, tylko rezerwa na momenty, w których życie staje się droższe niż zwykle. Najrozsądniejszy cel na start to równowartość jednego miesiąca podstawowych wydatków, a docelowo 3-6 miesięcy kosztów życia. Taki zakres daje realny spokój, kiedy pojawia się awaria auta, choroba albo przerwa w dochodach.Przykład jest prosty: jeśli twoje niezbędne wydatki wynoszą 4 500 zł miesięcznie, to bezpieczny cel na start to 4 500 zł, a pełniejsza poduszka to 13 500-27 000 zł. Nie trzeba dojść do tego skokowo. W praktyce lepiej odkładać po 200-500 zł regularnie niż próbować uzbierać całość jednym zrywem i szybko się zniechęcić.

- Trzymaj te pieniądze oddzielnie od konta bieżącego.

- Nie mieszaj ich z oszczędnościami na wakacje czy sprzęt.

- Traktuj je jako pieniądze „na nieprzewidziane”, a nie jako rezerwę do wydania przy pierwszej pokusie.

Kiedy rezerwa jest już zbudowana, oszczędzanie przestaje być wyłącznie obroną przed kryzysem i można je lepiej dopasować do codziennych decyzji. Wtedy szczególnie widać, które nawyki finansowe naprawdę przeszkadzają.

Najczęstsze błędy, które psują oszczędzanie po dwóch tygodniach

Najczęstszy problem nie polega na braku wiedzy, tylko na zbyt ambitnym starcie. Widzę to regularnie: ktoś próbuje od razu odłożyć 20% pensji, wycina wszystkie przyjemności i po pierwszym trudniejszym tygodniu wraca do dawnych nawyków. Lepszy jest plan, który da się utrzymać przez rok, niż perfekcyjny system na dwa tygodnie.

- Oszczędzanie tego, co zostanie. Zostaje zwykle za mało, bo budżet ma tendencję do rozszerzania się do dostępnej kwoty.

- Ignorowanie wydatków nieregularnych. OC, prezenty, leczenie czy naprawy nie są wyjątkami, tylko częścią budżetu.

- Za duże cięcia na start. Zmniejsz jedną kategorię o 10%, zamiast próbować obciąć ją o połowę.

- Mieszanie wszystkich pieniędzy na jednym koncie. Oszczędności bez osobnego miejsca łatwo znikają.

- Brak kontroli po pierwszym miesiącu. Budżet trzeba korygować, bo życie rzadko układa się idealnie według planu.

Gdy te błędy znikają, oszczędzanie robi się znacznie prostsze. To szczególnie ważne wtedy, gdy dochody są nieregularne albo po prostu nie zostawiają dużego marginesu.

Jak dopasować plan, gdy dochód nie jest równy każdego miesiąca

Przy nieregularnych wpływach nie ma sensu udawać, że każdy miesiąc wygląda tak samo. Tu najlepiej działa średnia z kilku miesięcy i procentowy system odkładania, a nie sztywna kwota, która w słabszym okresie od razu zaczyna ciążyć. Jeśli zarabiasz sezonowo, prowizyjnie albo pracujesz jako freelancer, budżet musi być bardziej elastyczny niż w klasycznym etacie.

- Oblicz średni dochód z ostatnich 3-6 miesięcy, a plan budżetu oprzyj na tej niższej, bezpiecznej bazie.

- W dobrych miesiącach najpierw uzupełnij poduszkę finansową, a dopiero potem zwiększaj wydatki uznaniowe.

- Ustal minimalną kwotę oszczędności, nawet symboliczną, żeby nie stracić rytmu.

- Jeśli miesiąc jest słabszy, tnij najpierw wydatki elastyczne, nie rezerwę bezpieczeństwa.

Przy małym budżecie oszczędzanie nadal ma sens, tylko trzeba zmienić skalę. Czasem start od 50 czy 100 zł miesięcznie jest psychologicznie ważniejszy niż próba odłożenia zbyt dużej kwoty. To właśnie ten rodzaj konsekwencji buduje nawyk, a nie jednorazowa motywacja. Z takiego podejścia najłatwiej wejść w ostatni etap, czyli pierwszy miesiąc działania.

Pierwsze 30 dni, które zamieniają oszczędzanie w nawyk

Jeśli mam wskazać jedną rzecz, która naprawdę pomaga, to jest nią krótki, konkretny start. Pierwszy miesiąc nie ma być idealny. Ma dać ci dane, rutynę i poczucie, że budżet da się prowadzić bez frustracji.

- Przez 7 dni zapisuj każdy wydatek bez oceniania go.

- Drugiego tygodnia pogrupuj koszty na stałe, zmienne i nieregularne.

- W trzecim tygodniu ustaw automatyczny przelew na oszczędności, nawet jeśli kwota jest mała.

- Na koniec miesiąca sprawdź, która kategoria najbardziej odstaje od planu i przytnij ją o 5-10%.

Po takim miesiącu masz już nie tylko dobre chęci, ale też własne liczby. A to właśnie liczby pokazują, ile możesz odkładać bez walki z codziennością i które elementy budżetu warto poprawić w następnej kolejności. Kiedy oszczędzanie opiera się na prostym systemie, przestaje być chwilowym postanowieniem i zaczyna działać jak zwykły nawyk.