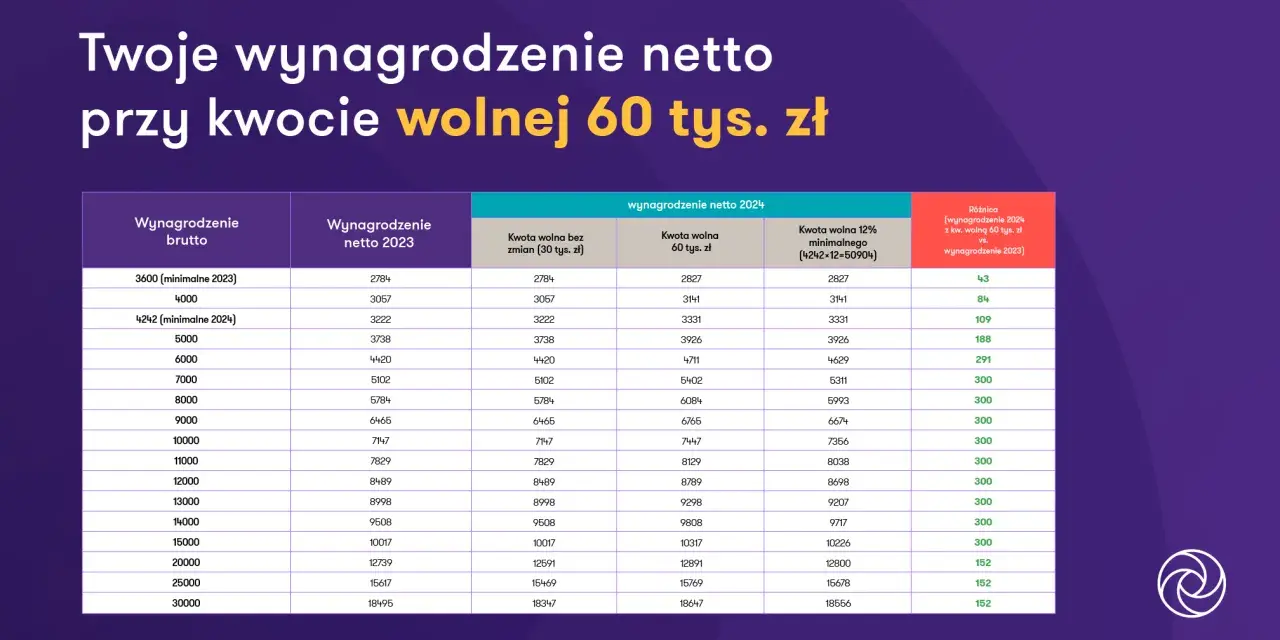

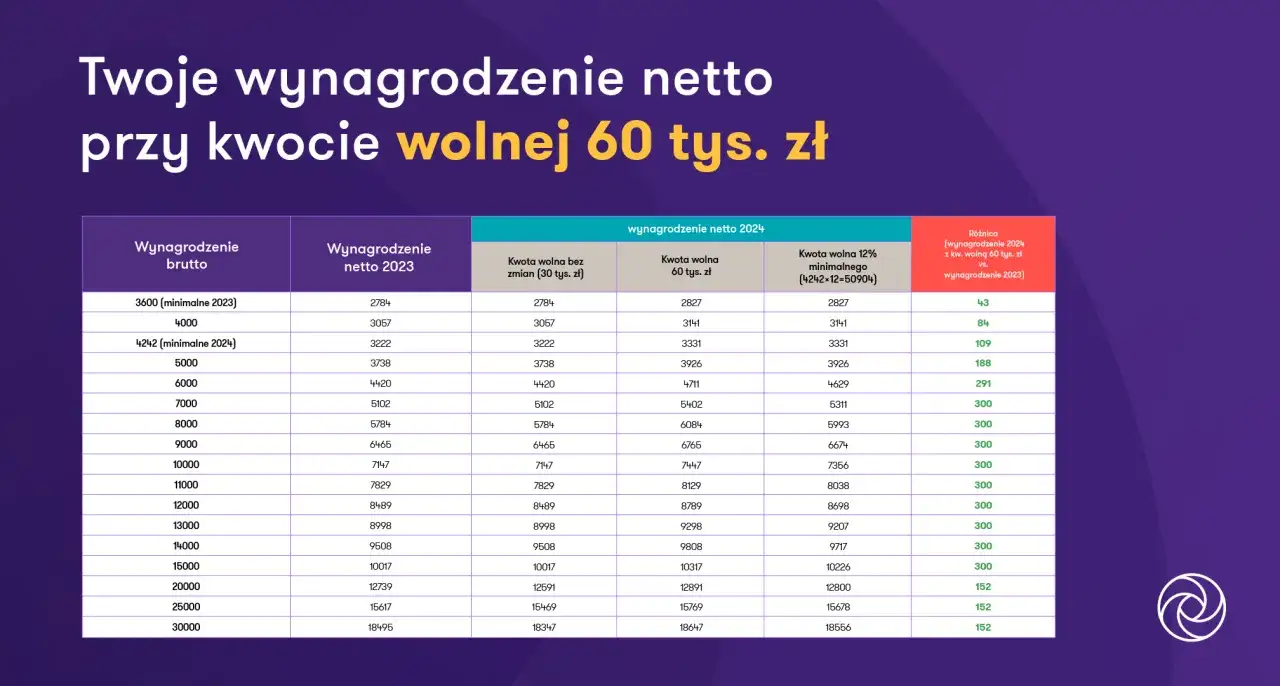

Najważniejsze liczby i zasady, które warto mieć pod ręką

- 30 000 zł to roczna kwota wolna w 2026 roku dla dochodów opodatkowanych skalą podatkową.

- 3 600 zł to odpowiadająca jej kwota zmniejszająca podatek, bo 30 000 × 12% = 3 600.

- W zaliczkach miesięcznych standardowo liczy się 300 zł, czyli 1/12 tej kwoty.

- Podstawą jest dochód, a nie samo brutto: najpierw odejmuje się koszty uzyskania przychodu i składki społeczne.

- Mechanizm działa tylko przy skali podatkowej; nie działa tak samo przy podatku liniowym ani ryczałcie.

- Przy kilku płatnikach można podzielić kwotę zmniejszającą między maksymalnie 3 podmioty.

Co oznacza kwota wolna od podatku w 2026 roku

Jak podaje podatki.gov.pl, w 2026 roku kwota wolna wynosi 30 000 zł. W praktyce oznacza to, że do tej wysokości dochodu opodatkowanego według skali podatkowej nie ma podatku PIT, a matematycznym odpowiednikiem tego mechanizmu jest 3 600 zł kwoty zmniejszającej podatek.Najważniejsze jest tu jedno doprecyzowanie: to nie jest osobna ulga do każdej umowy, tylko jedna wspólna pula dla wszystkich dochodów rozliczanych skalą. Jeśli ktoś ma etat, zlecenie i emeryturę, nie dostaje trzech różnych kwot wolnych. Wszystko sumuje się w jednym rocznym rozliczeniu.

Widziałem już wiele kalkulacji, które rozjeżdżają się tylko dlatego, że ktoś porównuje kwotę wolną z wynagrodzeniem brutto. To błąd. Ten mechanizm działa na poziomie podatkowym, więc trzeba najpierw dojść do dochodu, a dopiero potem liczyć PIT. To prowadzi nas do prostego schematu obliczeń.

Jak policzyć ją z rocznego dochodu krok po kroku

Ja zwykle zaczynam od tego, czy dany przychód w ogóle podlega skali podatkowej. Jeśli tak, liczę to w czterech krokach:

- Ustal przychód z danego źródła, czyli to, co faktycznie otrzymałeś lub postawiono Ci do dyspozycji.

- Odejmij koszty uzyskania przychodu, czyli ustawowe koszty przypisane do pracy, zlecenia albo innego źródła.

- Odejmij składki społeczne, jeśli są potrącane z Twoich środków i wpływają na podstawę opodatkowania.

- Policz podatek według skali: do 120 000 zł stawka wynosi 12% minus 3 600 zł, a powyżej tego progu 10 800 zł plus 32% nadwyżki.

W rocznym rozliczeniu działa to bardzo prosto: jeśli po zastosowaniu tej logiki wynik podatku wychodzi niższy niż zero, do zapłaty jest 0 zł. Właśnie dlatego przy dochodzie na poziomie 30 000 zł podatek roczny wyzeruje się, a przy wyższych dochodach zacznie rosnąć tylko od nadwyżki.

Najważniejsze rozróżnienie brzmi więc tak: kwota wolna obniża podatek, a nie przychód. To drobna różnica w nazewnictwie, ale w praktyce robi ogromną różnicę w obliczeniach. Najlepiej widać to na liczbach.

Przykłady, które najlepiej pokazują mechanizm

Żeby to nie zostało na poziomie teorii, policzmy kilka prostych wariantów. W tabeli zakładam, że chodzi już o dochód opodatkowany skalą, czyli po odjęciu kosztów i składek społecznych.

| Dochód roczny | Liczenie | Podatek roczny |

|---|---|---|

| 28 000 zł | 28 000 × 12% = 3 360 zł; 3 360 zł - 3 600 zł | 0 zł |

| 45 000 zł | 45 000 × 12% = 5 400 zł; 5 400 zł - 3 600 zł | 1 800 zł |

| 100 000 zł | 100 000 × 12% = 12 000 zł; 12 000 zł - 3 600 zł | 8 400 zł |

| 150 000 zł | 10 800 zł + 32% z 30 000 zł | 20 400 zł |

Ten sam schemat działa przy kilku źródłach dochodu. Jeśli masz np. etat i zlecenie, nie liczysz kwoty wolnej osobno dla każdej umowy. Sumujesz dochody opodatkowane skalą i dopiero od tej sumy wychodzi finalny wynik. To ważne, bo właśnie tutaj najłatwiej o błędne założenia w domowym budżecie.

Jeżeli chcesz, by ta ulga działała na bieżąco, a nie dopiero w zeznaniu rocznym, pojawia się jeszcze temat miesięcznej zaliczki i PIT-2.Jak działa to przy miesięcznej zaliczce i PIT-2

W rozliczeniu miesięcznym kwota zmniejszająca podatek wynosi zazwyczaj 300 zł, czyli 1/12 rocznej wartości. To właśnie ta kwota obniża zaliczkę pobieraną przez płatnika, na przykład pracodawcę, zleceniodawcę albo organ rentowy. Na podatki.gov.pl opisano też możliwość podziału tej kwoty na 1/24 albo 1/36, jeśli masz kilku płatników.

| Sytuacja | Co zrobić w praktyce | Efekt |

|---|---|---|

| Jedna umowa o pracę | Złóż PIT-2 u pracodawcy | 300 zł mniej zaliczki miesięcznie |

| Dwie wypłaty od różnych płatników | Podziel kwotę, np. po 150 zł | Brak dublowania ulgi |

| Emerytura i etat | Ustal, kto ma stosować pomniejszenie | Mniejsze ryzyko dopłaty w zeznaniu |

| Działalność gospodarcza na skali | Uwzględnij pełne 3 600 zł w swoich zaliczkach | Ulga działa bez pośrednika |

Jeśli złożysz oświadczenie w trakcie roku, płatnik zwykle uwzględni je od następnego miesiąca. Jeśli nie złożysz go wcale, nic nie przepada, ale korzyść pojawi się dopiero przy rocznym rozliczeniu. To rozwiązanie bywa wygodne, gdy ktoś woli dostać większy zwrot podatku na koniec roku niż niższą zaliczkę co miesiąc.

Nie każdy jednak korzysta z tej samej zasady. Są sytuacje, w których ten mechanizm po prostu nie działa tak, jak wielu osobom się wydaje.

Kiedy ten mechanizm nie daje oczekiwanego efektu

Najczęstszy problem dotyczy form opodatkowania innych niż skala. Jeśli rozliczasz się podatkiem liniowym 19%, klasyczna kwota wolna od podatku z PIT skalowego nie obniża Ci podstawy w ten sam sposób. Przy ryczałcie płacisz od przychodu, więc liczenie dochodu i odejmowanie kwoty wolnej nie wygląda tak samo. W przypadku karty podatkowej wchodzą jeszcze inne reguły, zupełnie odrębne od standardowego PIT.Trzeba też pamiętać o dochodach mieszanych. Jeżeli część zarobków jest na skali, a część na innych zasadach, kwota wolna dotyczy tylko tego fragmentu, który rzeczywiście podlega skali. To właśnie dlatego przy kilku źródłach dochodu trzeba najpierw uporządkować formę opodatkowania, a dopiero później liczyć roczny podatek.

W praktyce najwięcej błędów powstaje wtedy, gdy ktoś zakłada, że każda forma zarobku działa według identycznych zasad. Nie działa. I właśnie wtedy pojawiają się najdroższe pomyłki.

Najczęstsze pomyłki przy liczeniu podatku

Najbardziej typowe błędy widzę w pięciu miejscach:

- Liczenie od brutto zamiast od dochodu po kosztach i składkach społecznych.

- Powielanie kwoty wolnej przy kilku umowach, jakby każda dawała osobny limit 30 000 zł.

- Mylenie 3 600 zł z kwotą miesięczną, choć to wartość roczna, a miesięcznie odpowiada jej 300 zł.

- Zapominanie o skali podatkowej i stosowanie tego samego schematu do ryczałtu albo podatku liniowego.

- Zakładanie, że brak zaliczki oznacza brak podatku, podczas gdy korzyść może pojawić się dopiero w rocznym PIT.

Jeśli poprawisz te miejsca, większość obliczeń zaczyna się zgadzać niemal od ręki. Ja zwykle sprawdzam jeszcze jedną rzecz: czy ktoś nie ma prawa do dodatkowych ulg albo wspólnego rozliczenia, bo wtedy sama kwota wolna to tylko jeden element większej układanki.

Zanim wyślesz zeznanie albo ustawisz zaliczkę w firmie, warto jeszcze zrobić krótki przegląd kilku praktycznych punktów.

Trzy sprawy, które warto sprawdzić przed rozliczeniem

Przed rozliczeniem zawsze przechodzę przez prostą listę kontrolną:

- Czy wszystkie dochody opodatkowane skalą są zsumowane i nie liczysz ich osobno kilka razy.

- Czy właściwie ustawiono PIT-2 albo inny sposób stosowania 300 zł miesięcznie przez płatnika.

- Czy dobierasz właściwy formularz, czyli PIT-37 albo PIT-36, zależnie od źródła dochodu.

- Czy uwzględniasz inne preferencje podatkowe, na przykład wspólne rozliczenie małżonków albo ulgę na dzieci.

Jeśli chcesz zapamiętać tylko jeden skrót, niech będzie prosty: 30 000 zł to roczny limit, 3 600 zł to jego podatkowy efekt, a 300 zł to miesięczny odpowiednik przy zaliczkach. Reszta sprowadza się do tego, czy poprawnie rozpoznasz źródło dochodu i nie policzysz tej samej ulgi dwa razy.