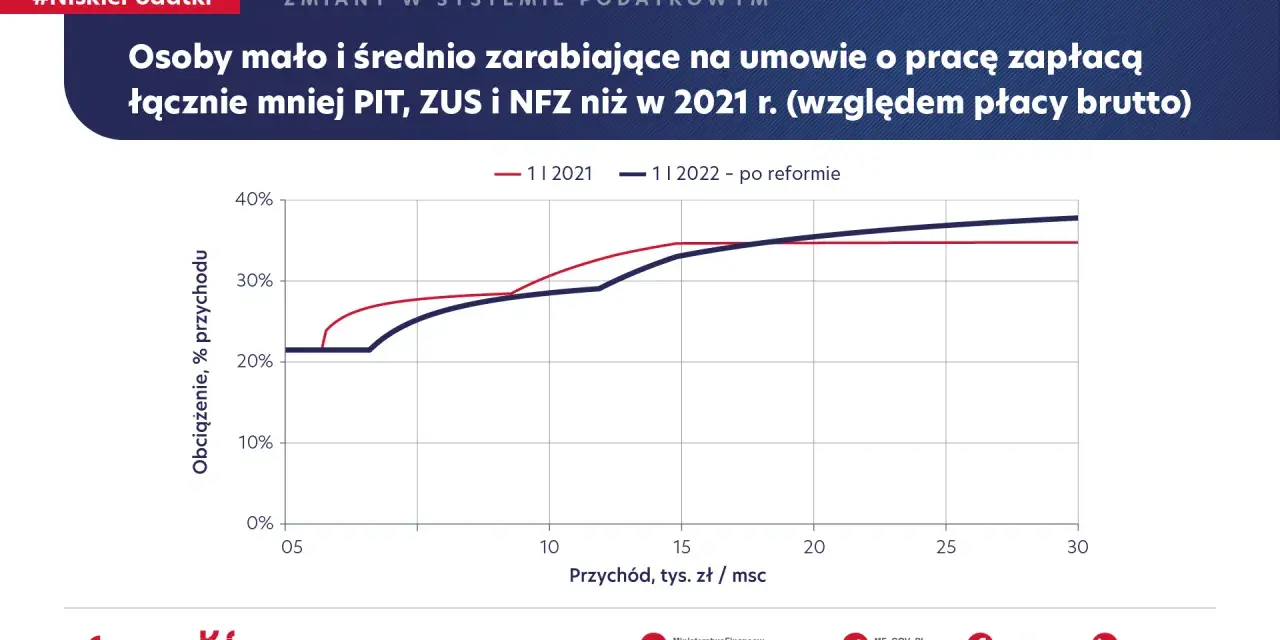

Oszczędzanie coraz częściej przestaje być tylko pytaniem o oprocentowanie, a zaczyna być testem na to, ile z wypracowanego zysku zostaje w portfelu. W 2026 roku najwięcej emocji budzi nowy podatek od oszczędności, czyli tak naprawdę projekt zmian w opodatkowaniu zysków kapitałowych i rachunków oszczędnościowo-inwestycyjnych. Poniżej rozkładam temat na prosty język: co już obowiązuje, co jest dopiero planem, kto może zyskać i jak przygotować domowy budżet, żeby nie dać się zaskoczyć.

Kluczowe informacje, które warto znać od razu

- Na dziś w Polsce nadal obowiązuje 19% podatek od większości zysków kapitałowych i odsetek, a nie jedna nowa, powszechna danina od wszystkich oszczędności.

- Projekt OKI ma dawać zwolnienie z podatku do 100 tys. zł, w tym do 25 tys. zł w części oszczędnościowej.

- Nadwyżka ponad limity w OKI ma być objęta niskim podatkiem od wartości aktywów na poziomie ok. 0,8-0,9%.

- Najmocniej odczują to osoby trzymające większe kwoty w bezpiecznych aktywach, zwłaszcza w gotówce i depozytach.

- Małe i średnie portfele, które mieszczą się w limicie, mogą na zmianie zyskać najwięcej.

- Już dziś warto sprawdzić IKE, IKZE oraz obligacje oszczędnościowe, bo to nadal najprostsze legalne sposoby ograniczania podatku.

Co naprawdę oznacza nowy podatek od oszczędności

Najkrócej mówiąc, ta fraza jest dziś skrótem myślowym, a nie nazwą jednego, gotowego podatku, który z dnia na dzień obejmuje wszystkie oszczędności. W 2026 roku realnym tematem jest projekt Osobistego Konta Inwestycyjnego, czyli OKI, które ma zmienić sposób opodatkowania części kapitału ulokowanego w instrumentach finansowych i w bezpiecznej części oszczędnościowej.

Patrzę na to tak: problem nie polega na tym, że państwo chce nagle „ukarac” oszczędzających, tylko na tym, że próbuje przesunąć pieniądze z gotówki i depozytów w stronę rynku kapitałowego. Według oficjalnych założeń projektu, OKI ma być dobrowolne, a nie obowiązkowe, więc nie zastępuje wszystkich rachunków i nie kasuje obecnych produktów. Jeśli ktoś trzyma pieniądze poza takim kontem, nadal wchodzi w grę obecny system opodatkowania.

To ważne rozróżnienie, bo wiele nagłówków upraszcza temat do hasła „nowy podatek”, a w praktyce chodzi raczej o nowy model opodatkowania oszczędzania i inwestowania. Żeby ocenić sens tej zmiany, trzeba najpierw zobaczyć, jak działa obecny system.

Jak dziś opodatkowane są lokaty, akcje i fundusze

Na dziś główna zasada jest prosta: od wielu zysków kapitałowych płaci się 19% podatku. Na podatki.gov.pl jest to pokazane wprost, zwłaszcza przy sprzedaży akcji, gdzie stawka wynosi 19%, a jeśli poniesiesz stratę, podatku po prostu nie ma. W przypadku lokat i rachunków oszczędnościowych bank zwykle pobiera podatek automatycznie od odsetek, więc klient widzi już kwotę netto.

W praktyce oznacza to, że oprocentowanie z reklamy i to, co trafia na konto, to dwie różne liczby. Jeśli lokata daje 5% w skali roku i wpłacasz 10 000 zł, brutto zarabiasz 500 zł, ale po 19% podatku zostaje 405 zł. Ten prosty przykład dobrze pokazuje, dlaczego temat podatku od oszczędności budzi tyle emocji.

| Produkt | Jak działa dziś podatek | Co to oznacza w praktyce |

|---|---|---|

| Lokata i konto oszczędnościowe | 19% od odsetek, zwykle pobierany automatycznie | Zysk netto jest niższy, ale rozliczenie jest proste |

| Akcje, ETF i fundusze | 19% od dochodu, zwykle w PIT-38 | Podatek płacisz od zysku, a strata może obniżać przyszły dochód z tego samego źródła |

| Zagraniczne odsetki i niektóre przychody kapitałowe | Często trzeba rozliczyć je samodzielnie | Tu łatwo o błąd, bo płatnik nie zawsze pobiera podatek za Ciebie |

| Instrumenty w ramach ulg, np. IKE lub IKZE | Preferencje zależą od spełnienia warunków ustawowych | To jedna z nielicznych dróg do realnego ograniczenia podatku |

Najbardziej praktyczna rzecz, o której ludzie często zapominają, to rozliczanie strat. Jeśli sprzedajesz akcje ze stratą, możesz obniżać dochód z tego samego źródła w kolejnych pięciu latach, a w określonych warunkach także jednorazowo w jednym roku. To nie jest detal księgowy, tylko realne narzędzie, które potrafi zmniejszyć przyszły podatek. Na tym tle łatwiej zrozumieć, po co rządowi nowy model, czyli przejście od klasycznego podatku od zysku do opłaty opartej na wartości aktywów.

Skoro obecne zasady są już jasne, naturalnie pojawia się pytanie, czym dokładnie ma być OKI i dlaczego jedni widzą w nim ulgę, a inni nową daninę.

Jak ma działać OKI i gdzie leży próg bezpieczeństwa

Według założeń projektu, OKI ma pozwalać na trzymanie do 100 tys. zł bez podatku, z czego do 25 tys. zł może przypadać na część oszczędnościową, czyli środki pieniężne, lokaty i obligacje oszczędnościowe. Powyżej tych limitów ma wejść niski podatek od wartości aktywów, szacowany na 0,8-0,9%. To fundamentalna zmiana, bo nie chodzi już wyłącznie o opodatkowanie zysku, lecz o konstrukcję podobną do rocznej opłaty od wartości zgromadzonego kapitału.

Gdy patrzę na ten projekt z perspektywy domowego budżetu, najważniejsze jest jedno: to nie jest podatkowa kopia obecnego systemu. Jeśli portfel mieści się w limicie, może korzystać ze zwolnienia. Jeśli przekracza limit, nawet przy słabszym roku inwestycyjnym może pojawić się danina liczona od wartości aktywów, a nie od rzeczywistego zysku. Właśnie tu kryje się największa różnica psychologiczna i praktyczna.

W oficjalnych założeniach pojawia się też ważny szczegół: podatek ma być liczony według bazy kapitałowej, czyli uwzględniać stan aktywów na początku kwartału oraz wpłaty w ciągu roku. Dla zwykłego użytkownika oznacza to tyle, że nie będzie to prosty „podatek od salda na koniec dnia”, tylko bardziej techniczny mechanizm. Z punktu widzenia finansów osobistych i tak liczy się efekt końcowy, a nie sama konstrukcja prawna.

Przykład jest prosty. Jeśli ktoś zgromadzi na OKI 80 tys. zł i całość mieści się w limicie, nie powinien płacić podatku od wartości aktywów. Jeśli portfel urośnie do 200 tys. zł, nadwyżka ponad limit zacznie już generować koszt podatkowy i może on wynieść około 800-900 zł rocznie od 100 tys. zł nadwyżki, nawet bez wypracowanego zysku. Dlatego ten projekt jest tak dobrze odbierany przez mniejsze i średnie portfele, a dużo ostrożniej przez osoby trzymające większą gotówkę albo konserwatywne aktywa poza rynkiem kapitałowym.

Tu dochodzi jeszcze ważny argument rządu: oficjalne założenia wskazują, że ponad połowa oszczędności Polaków nadal leży w gotówce i depozytach. OKI ma to odwrócić, bo państwo chce zobaczyć więcej pieniędzy w finansowaniu firm, funduszy i rynku kapitałowego. To już prowadzi do pytania, kto na takiej zmianie faktycznie skorzysta, a kto powinien zachować większy dystans.

Kto zyska, a kto zapłaci więcej

Najwięcej zyskują osoby, które mają rozsądny, długoterminowy kapitał, ale nie chcą pchać go od razu w bardzo ryzykowne inwestycje. Dla nich limit 100 tys. zł jest na tyle wysoki, że może objąć sporą część portfela, a jednocześnie pozwala zachować elastyczność. Jeśli ktoś buduje majątek etapami, np. regularnie odkłada po 500-1500 zł miesięcznie, OKI może być dla niego wygodnym buforem podatkowym.

Ostrożniej podchodziłbym do osób, które trzymają duże rezerwy w gotówce albo na rachunkach oszczędnościowych. Dla nich limit 25 tys. zł w części oszczędnościowej jest istotny, bo nadwyżka może już podlegać nowemu obciążeniu. To właśnie ten typ klienta może odczuć zmianę najmocniej, bo dzisiejsze „bezpieczne” środki przestają być podatkowo neutralne w tak oczywisty sposób, jak wielu ludzi zakłada.

W praktyce można to uprościć tak:

- Zyska inwestor, który i tak chce trzymać pieniądze w akcjach, funduszach albo obligacjach i nie przekracza limitu.

- Zyska osoba, która chce połączyć bezpieczną poduszkę finansową z małym portfelem inwestycyjnym.

- Straci relatywnie więcej ktoś, kto trzyma większą gotówkę lub depozyty i liczył na pełną podatkową prostotę.

- Uważać powinni ci, którzy myślą wyłącznie w kategoriach „brak podatku do 100 tys. zł”, bo ponad limitem sytuacja zmienia się wyraźnie.

Jest jeszcze jedna rzecz, o której rzadko mówi się w nagłówkach: jeśli rynek ma słabszy rok, podatek liczony od wartości aktywów może boleć bardziej niż klasyczny podatek od zysku. Dlatego dla części osób OKI będzie świetnym rozwiązaniem, a dla innych raczej zachętą do uporządkowania portfela niż oczywistą korzyścią. Z tego powodu warto już teraz spojrzeć na własne oszczędności i zastanowić się, co można zrobić bez czekania na ostatnią chwilę.

Jak przygotować oszczędności, zanim zmienią się przepisy

Jeśli miałbym doradzić jedną rzecz w praktyce, powiedziałbym: nie trzymaj wszystkich pieniędzy w jednym koszyku. Najpierw oddziel poduszkę finansową, potem środki na większe cele, a dopiero na końcu pieniądze inwestycyjne. To porządkuje decyzje lepiej niż śledzenie każdego medialnego nagłówka o podatkach.

| Rozwiązanie | Limit w 2026 roku | Kiedy ma sens | Ograniczenie |

|---|---|---|---|

| IKE | 28 260 zł wpłat | Gdy chcesz oszczędzać długoterminowo z preferencją podatkową | Trzeba pilnować zasad wypłaty |

| IKZE | 11 304 zł, a przy działalności 16 956 zł | Gdy zależy Ci na bieżącej uldze w PIT | Wypłata jest później opodatkowana |

| IKE-Obligacje | 282 obligacje | Gdy chcesz połączyć bezpieczeństwo obligacji z ulgą emerytalną | Limit i zasady są sztywne |

| IKZE-Obligacje | 113 obligacji, a przy działalności 169 | Gdy chcesz skorzystać z odliczenia i trzymać środki w obligacjach | To rozwiązanie nie pasuje każdemu profilowi oszczędzania |

Na bazie tych danych zrobiłbym trzy proste kroki. Po pierwsze, policzyłbym, ile z moich oszczędności naprawdę musi być płynne w ciągu 3-6 miesięcy, a ile może pracować dłużej. Po drugie, sprawdziłbym, czy obecne limity IKE i IKZE nie pozwalają już dziś ograniczyć podatku bez czekania na OKI. Po trzecie, oceniłbym, jaka część pieniędzy siedzi w gotówce, bo właśnie tam najłatwiej przepłaca się za bezpieczeństwo podatkowe i finansowe jednocześnie.

Przy takich zmianach nie chodzi o to, by reagować nerwowo. Chodzi o to, by wykorzystać istniejące narzędzia, zanim nowe przepisy wejdą w życie w ostatecznym kształcie. A skoro temat budzi tyle uproszczeń, dobrze od razu oddzielić fakty od najczęstszych błędów w interpretacji.

Najczęstsze pomyłki przy ocenie zmian

- „To nowy podatek od wszystkiego” - nie. Na dziś mówimy o projekcie nowej konstrukcji opodatkowania części oszczędności i inwestycji, a nie o jednym podatku obejmującym każdy grosz na koncie.

- „Do 100 tys. zł zawsze będzie całkowicie bezpiecznie” - tylko częściowo. Limit działa w określonej strukturze konta, a część oszczędnościowa ma niższy próg 25 tys. zł.

- „Jeśli nie mam zysku, nie ma problemu” - nie zawsze. W klasycznym systemie to prawda, ale w projekcie OKI ważna ma być wartość aktywów, więc sama słaba stopa zwrotu nie musi chronić przed podatkiem od nadwyżki.

- „Lepiej nic nie robić i poczekać” - to zwykle najgorsza strategia. W podatkach bierność kosztuje najwięcej, bo łatwo przegapić limity, terminy i lepsze rozwiązania już dostępne dziś.

Najwięcej szkód robi nie sam przepis, tylko błędne założenie, że wszyscy zostaną potraktowani tak samo. W praktyce inaczej wygląda sytuacja osoby z 15 tys. zł poduszki finansowej, inaczej inwestora z 150 tys. zł, a jeszcze inaczej kogoś, kto większość kapitału trzyma w gotówce. Dlatego każdą zmianę podatkową trzeba czytać przez własną sytuację, nie przez sam nagłówek.

Co z tego wynika dla domowego budżetu

Dla przeciętnego oszczędzającego najważniejszy wniosek jest prosty: nie chodzi o panikę, tylko o porządek. Jeśli Twoje oszczędności są niewielkie, prawdopodobnie największą różnicę i tak zrobi dobrze ustawiona poduszka finansowa oraz sensowny produkt oszczędnościowy. Jeśli jednak budujesz większy kapitał, musisz już myśleć nie tylko o oprocentowaniu, ale też o podatku i o tym, czy środki stoją na rachunku, czy pracują.

Ja zrobiłbym dziś jedną rzecz bez zwłoki: policzył, ile pieniędzy mam w gotówce, ile w depozytach, ile w inwestycjach i czy nie da się tej struktury ułożyć mądrzej jeszcze przed wejściem nowych zasad. To najprostszy sposób, by temat podatku od oszczędności nie zaskoczył Cię wtedy, kiedy pojawi się już w pełnym kształcie.

Właśnie na tym polega dobra reakcja na zmiany podatkowe: mniej emocji, więcej liczb i jedna spokojna decyzja zamiast dziesięciu nerwowych ruchów.