Kwota zmniejszająca podatek to jeden z tych elementów PIT, które naprawdę widać w miesięcznej wypłacie. W praktyce chodzi o pomniejszenie zaliczki na podatek dochodowy, dzięki czemu przy rozliczeniu według skali zostaje w portfelu więcej pieniędzy już w trakcie roku. Najwięcej nieporozumień budzi zwykle to, kto może z tego skorzystać, jak włączyć mechanizm do pensji i kiedy lepiej rozdzielić go między kilka źródeł dochodu.

W tym tekście wyjaśniam konkretnie, ile wynosi to pomniejszenie w 2026 roku, jak działa w praktyce, co trzeba zrobić z PIT-2 i jakie błędy najczęściej kończą się dopłatą przy zeznaniu rocznym.

Najważniejsze liczby i zasada działania w jednym miejscu

- W 2026 roku roczna wartość pomniejszenia wynosi 3 600 zł, czyli 300 zł miesięcznie.

- Mechanizm działa przy opodatkowaniu według skali podatkowej, a nie przy podatku liniowym czy ryczałcie.

- Najczęściej uruchamia się go przez PIT-2 złożony u płatnika, czyli np. pracodawcy, zleceniodawcy albo organu rentowego.

- Przy kilku źródłach dochodu można rozdzielić miesięczny limit między maksymalnie trzech płatników.

- Brak oświadczenia nie oznacza utraty prawa do tej kwoty, ale zwykle oznacza niższą wypłatę netto w trakcie roku.

Jak działa to pomniejszenie i z czego wynika

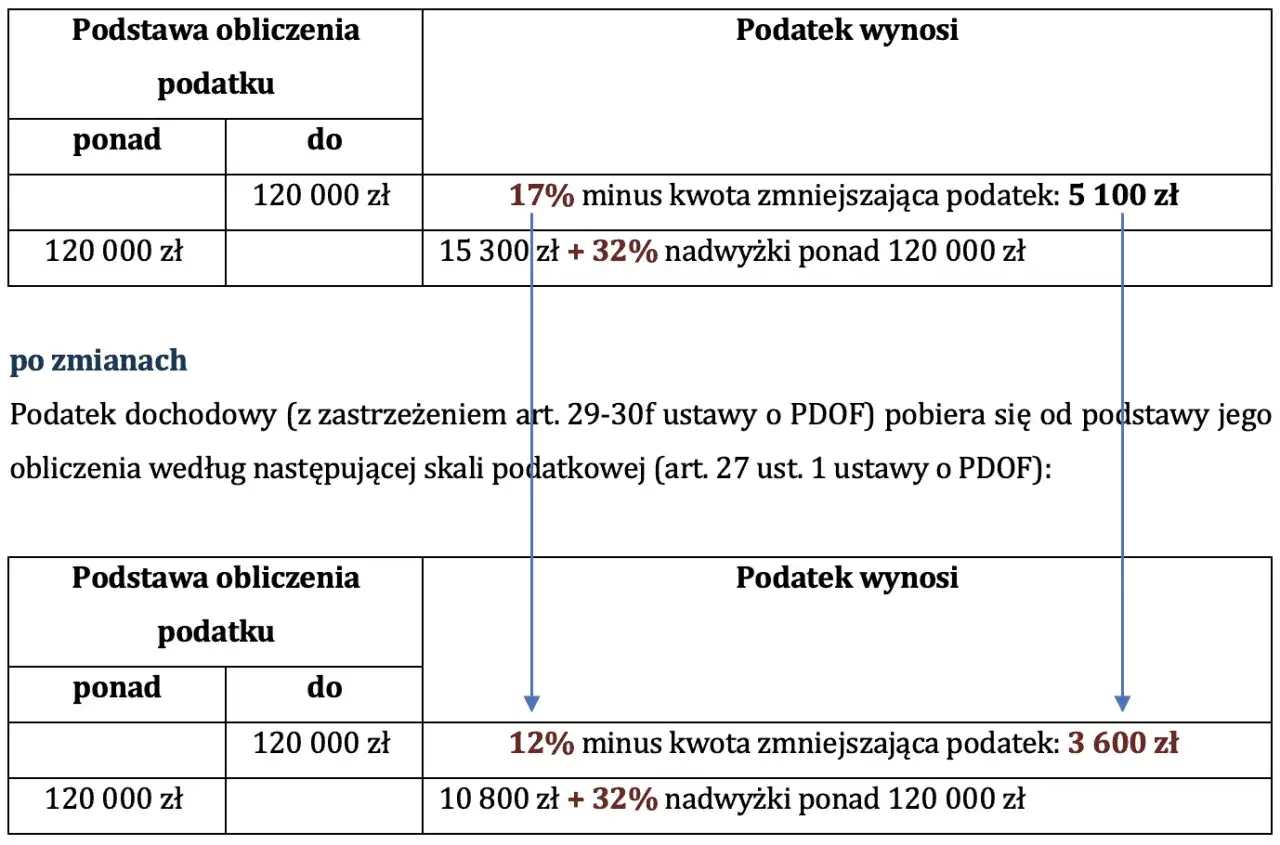

W praktyce kwota zmniejszająca podatek wynika z połączenia kwoty wolnej od podatku i stawki 12% w pierwszym progu skali. W 2026 roku kwota wolna wynosi 30 000 zł, więc 30 000 zł × 12% daje 3 600 zł rocznie. To właśnie ta wartość obniża należny PIT, a po przeliczeniu na miesiąc daje 300 zł mniej zaliczki.

Ja patrzę na to przede wszystkim jak na narzędzie poprawiające bieżący przepływ gotówki, czyli cash flow domowego budżetu. To nie jest osobna premia ani dodatkowa ulga do „złapania” na końcu roku. To element samego wzoru podatkowego: jeśli płatnik uwzględnia pomniejszenie, wypłata netto rośnie od razu, a jeśli nie, ulga rozlicza się dopiero w zeznaniu rocznym.

Warto też pamiętać o prostym progu: przy dochodach opodatkowanych skalą do 30 000 zł rocznie podatek do zapłaty wynosi zasadniczo 0. Powyżej tej kwoty zaczyna działać standardowy mechanizm 12% minus roczne pomniejszenie, a przy dochodach wyższych niż 120 000 zł dochodzi drugi próg, ale sama kwota wolna nadal pozostaje wspólna dla całego rozliczenia. To prowadzi do najważniejszego pytania: kto w ogóle może z tego korzystać.

Kto skorzysta, a kto nie zobaczy efektu w pensji

To pomniejszenie działa wtedy, gdy dochód jest opodatkowany według skali. W praktyce obejmuje to przede wszystkim etat, część umów cywilnoprawnych, emerytury i renty oraz działalność gospodarczą rozliczaną na zasadach ogólnych. Jeśli ktoś ma dochody opodatkowane w inny sposób, bieżącej zaliczki tym mechanizmem nie obniży.

| Sytuacja | Czy działa | Co to oznacza w praktyce |

|---|---|---|

| Umowa o pracę, zlecenie, emerytura lub renta | Tak | Możesz obniżyć bieżącą zaliczkę o część miesięcznego limitu. |

| Działalność gospodarcza opodatkowana skalą | Tak | Uwzględniasz ją przy samodzielnym liczeniu zaliczek. |

| Podatek liniowy, ryczałt, karta podatkowa | Nie | Nie obniży podatku z tych źródeł. |

Najczęściej myli się tu dwie rzeczy: formę opodatkowania i sam rodzaj przychodu. Sama umowa o pracę nie wystarczy, jeśli ktoś w danym źródle nie rozlicza się skalą. Z drugiej strony osoba z działalnością na skali może skorzystać z tego mechanizmu, ale musi uważać, żeby nie „zużyć” go drugi raz przez pracodawcę albo zleceniodawcę. Skoro wiadomo już, kto może korzystać, czas przejść do praktyki i zobaczyć, jak to ustawić.

Jak złożyć PIT-2 i ustawić właściwy podział

To właśnie tutaj najczęściej pojawia się realny problem. Pomniejszenie stosuje płatnik, czyli na przykład pracodawca, zleceniodawca albo organ rentowy, ale nie robi tego „na oko”. Potrzebuje do tego właściwego oświadczenia. Na podatki.gov.pl podkreślono, że taki dokument można złożyć w każdym momencie roku, a płatnik uwzględni go najpóźniej od miesiąca następującego po miesiącu, w którym go otrzymał.

- Sprawdź, kto w danym źródle dochodu jest twoim płatnikiem.

- Złóż u niego PIT-2 albo inny właściwy formularz, jeśli płatnik stosuje własny obieg dokumentów.

- Wskaż, czy chcesz pełne miesięczne pomniejszenie, czy tylko część tej kwoty.

- Jeśli masz kilka źródeł dochodu, rozdziel miesięczny limit tak, aby suma nie przekroczyła 300 zł.

- Po zmianie pracy, przejściu na emeryturę albo dołączeniu kolejnej umowy sprawdź, czy oświadczenie nadal jest aktualne.

| Liczba płatników | Miesięczne pomniejszenie | Jak to ustawić |

|---|---|---|

| 1 | 300 zł | Pełna kwota u jednego płatnika. |

| 2 | 150 zł + 150 zł | Podział między dwa źródła albo całość u jednego, jeśli tak wolisz. |

| 3 | 100 zł + 100 zł + 100 zł | Równe rozdzielenie między trzy źródła dochodu. |

Najczęstsze błędy, które kończą się dopłatą

- Podwójne zastosowanie tej samej kwoty - ktoś składa oświadczenie u kilku płatników, ale nie pilnuje limitu 300 zł miesięcznie łącznie.

- Brak aktualizacji po zmianie pracy - stare oświadczenie zostaje aktywne, mimo że zmienił się pracodawca lub liczba umów.

- Mylenie form opodatkowania - ktoś liczy na korzyść przy ryczałcie albo podatku liniowym, gdzie ten mechanizm nie działa.

- Założenie, że formularz trzeba składać co roku - w praktyce raz złożone oświadczenie działa też w kolejnych latach, dopóki nic się nie zmieni.

- Niedopasowanie do kilku źródeł dochodu - szczególnie wtedy, gdy obok etatu pojawia się działalność gospodarcza albo druga umowa.

W praktyce najbardziej kosztowny nie jest sam błąd, tylko brak reakcji na zmianę sytuacji. Jeśli system kadrowy albo twój własny sposób liczenia zaliczek opiera się na nieaktualnych danych, dopłata w rocznym PIT potrafi być nieprzyjemnym zaskoczeniem. Dlatego przy zmianach warto od razu zrobić jeden prosty przegląd.

Co sprawdzić przy zmianie pracy lub drugim źródle dochodu

Ja przy takich zmianach zawsze sprawdzam trzy rzeczy: kto aktualnie stosuje pomniejszenie, czy miesięczny limit nie został już wykorzystany i czy nowe źródło dochodu też rozlicza się według skali. To małe sprawdzenie oszczędza potem dużo nerwów, bo problem z dopłatą najczęściej bierze się nie z samego prawa, tylko z nieaktualnego oświadczenia.

- Jeśli zaczynasz nową pracę, upewnij się, że stary PIT-2 nie „zostaje” tam, gdzie już nie powinien działać.

- Jeśli łączysz etat z działalnością na skali, zdecyduj, w którym miejscu chcesz wykorzystać pełne miesięczne pomniejszenie.

- Jeśli dostajesz emeryturę lub rentę i jednocześnie pracujesz, sprawdź, czy organ rentowy i pracodawca nie stosują tej samej kwoty równolegle.

- Jeśli zależy ci na wyższej pensji netto, a nie na zwrocie po rozliczeniu, dopilnuj, by płatnik miał aktualne oświadczenie.

Z mojego punktu widzenia to właśnie ten etap decyduje o tym, czy 3 600 zł rocznie faktycznie pracuje na twój budżet w każdym miesiącu, czy tylko pojawia się w rozliczeniu po zakończeniu roku. Jeśli masz jednego płatnika i prostą sytuację, sprawa jest banalna. Jeśli dochodzą dwa lub trzy źródła przychodu, warto raz porządnie ustawić podział i później już tylko kontrolować, czy nic się nie zmieniło.