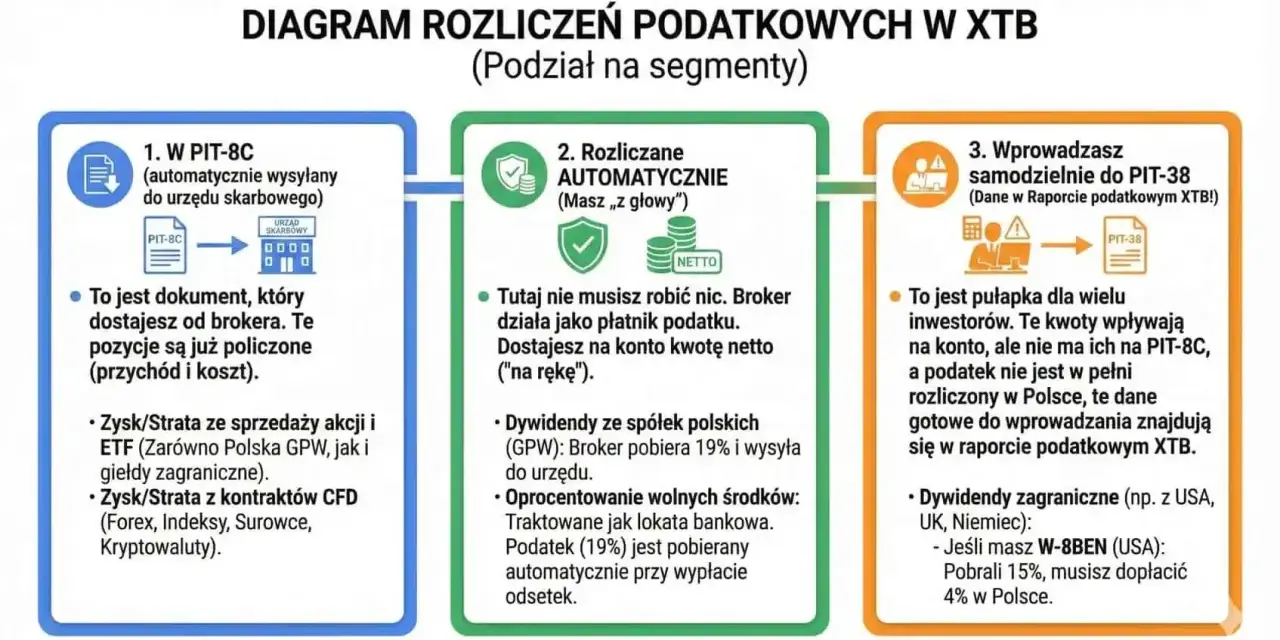

Najważniejsze informacje o podatku z PIT-8C

- Najczęściej przy kapitałach pieniężnych płaci się 19% podatku od dochodu, nie od całego przychodu.

- Jeżeli w PIT-8C pojawiają się inne przychody, w grę może wchodzić skala podatkowa 12% i 32%.

- Przy zyskach z akcji, funduszy czy instrumentów finansowych rozliczenie zwykle trafia do PIT-38.

- Strata z tego samego źródła może obniżyć podatek w kolejnych latach.

- Sam formularz PIT-8C jest informacją, a nie rachunkiem z góry przesądzającym wysokość podatku.

Najkrótsza odpowiedź brzmi, że stawka zależy od źródła przychodu

To jest sedno sprawy. PIT-8C jest formularzem informacyjnym, więc nie ma jednej stawki, którą można przypisać do całego dokumentu. Jeśli chodzi o kapitały pieniężne, odpowiedź najczęściej brzmi 19%. Jeśli jednak dokument obejmuje inne przychody, podatek liczy się według zasad właściwych dla danego źródła, czyli często według skali podatkowej.Na podatki.gov.pl stawka 19% dotyczy m.in. odpłatnego zbycia akcji, papierów wartościowych, udziałów i pochodnych instrumentów finansowych. Z kolei skala podatkowa w 2026 roku wynosi 12% do 120 000 zł podstawy opodatkowania i 32% od nadwyżki ponad ten próg. To oznacza, że przy jednym formularzu mogą pojawić się zupełnie różne zasady rozliczenia.

| Sytuacja z PIT-8C | Jaka stawka | Jak zwykle rozlicza się to w praktyce | Co jest najważniejsze |

|---|---|---|---|

| Sprzedaż akcji, papierów wartościowych, instrumentów pochodnych | 19% od dochodu | PIT-38 | Liczy się zysk po odjęciu kosztów |

| Umorzenie jednostek funduszy kapitałowych | 19% od dochodu | PIT-38 | Strata i koszty mogą zmienić wynik do zera |

| Niektóre przychody z innych źródeł wykazane w informacji | 12% albo 32% | Zwykle PIT-37 albo PIT-36 | Stawka zależy od łącznych dochodów rocznych |

| Dochód zwolniony albo brak dochodu | 0% | W zależności od rodzaju przychodu | Nie każda pozycja w PIT-8C kończy się dopłatą |

Właśnie dlatego pytanie o jedną stawkę bywa mylące. Najpierw trzeba ustalić, czy chodzi o kapitały pieniężne, czy o inne źródło przychodu. To prowadzi prosto do kolejnego kroku: kiedy faktycznie w grę wchodzi 19 procent.

Kiedy z PIT-8C płacisz 19 procent

Jeżeli PIT-8C dotyczy przychodów z kapitałów pieniężnych, zwykle rozliczasz 19% podatku od dochodu. Jak podaje podatki.gov.pl, tak opodatkowuje się między innymi sprzedaż akcji, papierów wartościowych, udziałów oraz pochodnych instrumentów finansowych. W praktyce oznacza to prostą zasadę: nie płacisz podatku od całej kwoty sprzedaży, tylko od tego, co realnie zarobiłeś po odjęciu kosztów.

Najczęstsze przypadki to:

- sprzedaż akcji lub udziałów,

- odpłatne zbycie papierów wartościowych,

- realizacja praw wynikających z papierów wartościowych,

- sprzedaż lub rozliczenie pochodnych instrumentów finansowych,

- umorzenie, odkupienie albo wykupienie jednostek uczestnictwa w funduszach kapitałowych,

- objęcie udziałów lub akcji w zamian za wkład niepieniężny, jeśli mieści się to w zasadach dla kapitałów pieniężnych.

Tu ważny jest szczegół, który często pomija się w praktyce: dochód to przychód minus koszty. Do kosztów mogą wejść nie tylko wydatki na zakup aktywów, ale też prowizje biura maklerskiego czy inne udokumentowane opłaty. Jeśli koszty są wyższe niż przychód, wychodzi strata i podatku nie ma. Wtedy nie chodzi o ulgę, tylko o zwykły brak podstawy do opodatkowania.

To właśnie ta część PIT-8C najczęściej trafia do zeznania PIT-38. Skoro już wiesz, kiedy działa 19%, warto zobaczyć, jak to policzyć bez zgadywania i bez mieszania przychodu z dochodem.

Jak policzyć podatek, gdy masz przychód i koszty

Najprostszy wzór jest zawsze ten sam: dochód = przychód - koszty uzyskania przychodu. Dopiero od dochodu liczysz 19% podatku. To brzmi banalnie, ale właśnie tutaj najłatwiej popełnić błąd, bo wiele osób patrzy tylko na kwotę sprzedaży widniejącą w raporcie i od razu zakłada, że od niej trzeba zapłacić podatek.

| Element rozliczenia | Kwota |

|---|---|

| Przychód ze sprzedaży akcji | 12 000 zł |

| Koszt zakupu i prowizje | 9 500 zł |

| Dochód | 2 500 zł |

| Podatek 19% | 475 zł |

W praktyce to bardzo przydatne rozwiązanie dla osób, które inwestują regularnie. Jedno słabsze zamknięcie pozycji nie musi oznaczać utraty pieniędzy podatkowo na zawsze. Z tego miejsca naturalnie przechodzimy do drugiej grupy przychodów, bo PIT-8C nie zawsze oznacza 19%.

Kiedy ten sam formularz rozlicza się według skali podatkowej

Nie każdy przychód wykazany w PIT-8C ma charakter kapitałowy. Zdarza się, że formularz obejmuje również inne źródła przychodu, a wtedy podatek liczy się według skali. W takiej sytuacji stawka nie jest stała dla całej kwoty, tylko zależy od łącznego dochodu w roku. To ważne zwłaszcza wtedy, gdy poza PIT-8C masz też pensję, zlecenia albo inne dochody opodatkowane na zasadach ogólnych.

Według podatki.gov.pl skala podatkowa w 2026 roku wygląda tak:

- 12% do 120 000 zł podstawy obliczenia podatku,

- 32% od nadwyżki ponad 120 000 zł.

To oznacza, że przy takich przychodach nie pytam tylko o sam formularz, ale o całe roczne rozliczenie. Jeśli ktoś ma wysokie dochody z pracy i dodatkowo otrzymuje przychód z PIT-8C rozliczany skalą, ten dodatkowy element może wejść już w drugi próg. Dlatego odpowiedź na pytanie o procent podatku bywa inna dla dwóch osób z tym samym dokumentem.

Warto też pamiętać o przychodach zwolnionych z podatku. Czasem PIT-8C pokazuje kwotę, która w ogóle nie tworzy obowiązku dopłaty. Wtedy nie chodzi o niską stawkę, tylko o brak podatku na podstawie szczególnych przepisów. To kolejny powód, dla którego sama nazwa formularza nie wystarcza do uczciwej odpowiedzi.

Skoro stawka zależy od źródła, kolejnym krokiem jest samo rozliczenie. Tu liczy się termin, właściwy formularz i poprawne przeniesienie danych.

Jak rozliczyć PIT-8C w praktyce

Najpierw sprawdź, co dokładnie dostałeś. PIT-8C od brokera, funduszu lub innego podmiotu najczęściej zawiera dane potrzebne do PIT-38, ale jeśli pojawiają się przychody z innych źródeł, trzeba je rozliczyć inaczej. Sam termin też ma znaczenie: co do zasady informacja trafia do urzędu skarbowego do końca stycznia, a podatnik dostaje ją do końca lutego. W 2026 roku, przy rozliczeniu za 2025 r., termin dla urzędu przesunął się na 2 lutego, bo 31 stycznia wypadł w sobotę.- Sprawdź, czy na formularzu są przychody z kapitałów pieniężnych, czy inne źródła.

- Wybierz właściwe zeznanie: najczęściej PIT-38 dla kapitałów pieniężnych albo PIT-37/PIT-36 dla innych przychodów.

- Ustal dochód, czyli przychód pomniejszony o koszty.

- Dodaj straty z poprzednich lat, jeśli masz do tego prawo i pochodzą z tego samego źródła.

- Złóż zeznanie elektronicznie i sprawdź, czy system poprawnie przeniósł dane.

- Jeśli wychodzi dopłata, zapłać ją w terminie złożenia zeznania rocznego.

Przy kapitale pieniężnym najczęściej składasz PIT-38, a zeznanie za dany rok podatkowy składa się od 15 lutego do 30 kwietnia następnego roku. To oznacza, że przy rozliczeniu za 2025 r. masz czas do 30 kwietnia 2026 r. W praktyce warto nie czekać do ostatniego dnia, bo wtedy najłatwiej przeoczyć koszty, stratę albo zwolnienie z podatku.

Gdy już wiesz, gdzie i jak to rozliczyć, najwięcej oszczędności daje zwykle nie sama znajomość stawki, tylko unikanie typowych błędów. I tu doświadczenie naprawdę robi różnicę.

Najczęstsze pomyłki, które zawyżają podatek

Najczęściej widzę pięć błędów. Nie są spektakularne, ale każdy z nich potrafi kosztować realne pieniądze albo niepotrzebną dopłatę. Dobra wiadomość jest taka, że wszystkie da się wyłapać przed wysyłką zeznania.

- Mylenie przychodu z dochodem - podatek liczysz od wyniku po kosztach, nie od całej kwoty sprzedaży.

- Pomijanie prowizji i opłat - opłaty maklerskie, prowizje czy koszty obsługi rachunku często obniżają podstawę opodatkowania.

- Wracanie do złego formularza - kapitały pieniężne nie powinny trafiać automatycznie do PIT-37, jeśli wymagają PIT-38.

- Nieodliczanie straty z lat ubiegłych - jeśli masz stratę z tego samego źródła, możesz ją wykorzystać w kolejnych latach.

- Ignorowanie zwolnień - część przychodów może być zwolniona z podatku, mimo że widnieje w informacji.

Jest jeszcze jeden praktyczny błąd: ludzie zakładają, że skoro dostali PIT-8C, to zawsze muszą dopłacić podatek. To po prostu nieprawda. Czasem finalnie wychodzi zero, czasem strata, a czasem podatek jest niższy, niż wydawało się na pierwszy rzut oka. Właśnie dlatego ostatni etap kontroli przed wysyłką zeznania jest tak ważny.

Zanim wyślesz zeznanie, sprawdź trzy liczby, które decydują o dopłacie

Jeśli miałbym zostawić tylko jedną praktyczną wskazówkę, byłaby prosta: sprawdź trzy wartości zanim klikniesz wyślij. Pierwsza to przychód, druga to koszty, trzecia to ewentualna strata z poprzednich lat. W wielu przypadkach właśnie te trzy liczby przesądzają o tym, czy podatek w ogóle wystąpi i na jakim poziomie.

- czy kwota z PIT-8C dotyczy kapitałów pieniężnych, czy innych źródeł,

- czy uwzględniłeś wszystkie koszty uzyskania przychodu,

- czy masz prawo do odliczenia straty z tego samego źródła,

- czy dana pozycja nie jest objęta zwolnieniem,

- czy wybrałeś właściwy formularz rozliczenia.

Po takim sprawdzeniu odpowiedź na pytanie o PIT-8C zwykle staje się jasna sama. W jednych sytuacjach wyjdzie 19% od dochodu, w innych skala podatkowa, a czasem brak podatku. To właśnie ta różnica najczęściej decyduje o tym, czy rozliczenie będzie proste, czy trzeba je policzyć dokładniej.