Najkrótsza wersja jest taka, że oszczędzanie działa najlepiej jako prosty automat

- Odkładaj pieniądze zaraz po wpływie dochodu, a nie dopiero z tego, co zostanie.

- Ustal jeden cel główny i kilka mniejszych, żeby nie mieszać poduszki finansowej z wakacjami czy wkładem własnym.

- Zacznij od 5-10% dochodu, jeśli budżet jest napięty, i podnoś wpłatę stopniowo.

- Trzymaj rezerwę bezpieczeństwa w miejscu łatwo dostępnym, a nie w ryzykownych instrumentach.

- Automatyzuj przelewy i kontroluj plan raz w miesiącu, bo to utrzymuje rytm bez codziennego pilnowania.

Największa różnica nie leży w kwocie startowej, tylko w powtarzalności. Jednorazowy zryw daje chwilowy efekt, ale dopiero stały nawyk buduje kapitał, który widać po kilku miesiącach i latach. Jeśli odkładasz 300 zł miesięcznie, po roku masz 3600 zł; przy 500 zł robi się 6000 zł. To nie są kwoty, które zmieniają wszystko od razu, ale właśnie one najczęściej tworzą realną poduszkę finansową.

- Zmniejsza presję, bo awaria auta czy nagły rachunek nie rozwala całego budżetu.

- Porządkuje decyzje, bo cel oszczędzania jest z góry określony.

- Pomaga myśleć długofalowo, szczególnie gdy dochód rośnie, a wydatki też chcą rosnąć razem z nim.

Jeśli miesięczne koszty niezbędne wynoszą 3500 zł, to trzy miesiące buforu to 10 500 zł, a sześć miesięcy - 21 000 zł. Taki punkt odniesienia jest dużo konkretniejszy niż ogólne „chcę więcej odkładać”, dlatego ja zawsze zaczynam od celu liczbowego. Kiedy już go znasz, łatwiej przejść do ustawienia budżetu.

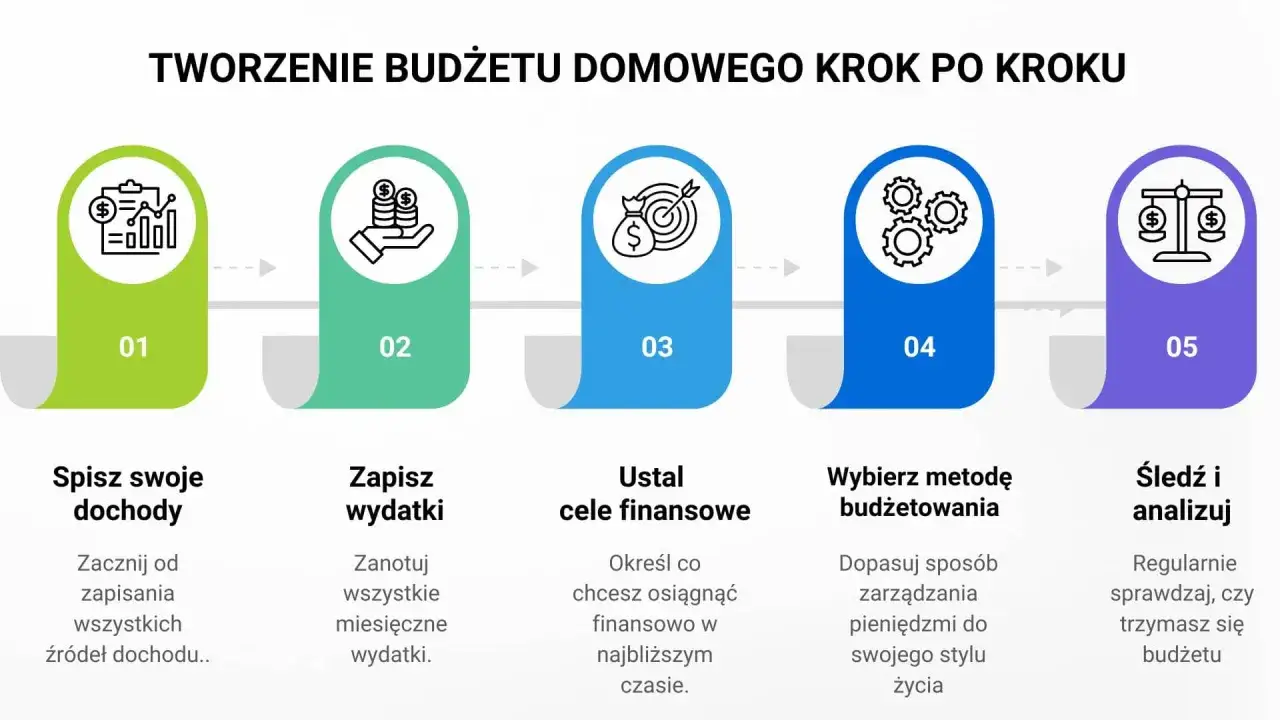

Jak poukładać budżet, żeby odkładanie stało się stałym kosztem

Najpierw trzeba zobaczyć, gdzie naprawdę uciekają pieniądze. Nie chodzi o skrupulatne liczenie każdego paragonu do końca życia, tylko o szybkie rozpoznanie trzech rzeczy: ile wpływa, ile musisz wydać i ile zostaje na decyzje, które da się przesunąć. Gdy to masz, oszczędzanie przestaje być życzeniem, a staje się pozycją w planie miesięcznym.- Policz dochód netto i wpisz tylko to, co faktycznie trafia na konto.

- Oddziel koszty stałe od zmiennych, bo czynsz, rachunki i raty nie zachowują się jak zakupy spożywcze.

- Ustal minimalną kwotę oszczędności, którą dasz radę utrzymać nawet w słabszym miesiącu.

- Ustaw automatyczny przelew najlepiej dzień po wypłacie, zanim budżet „rozpłynie się” w codziennych wydatkach.

- Rozdziel cele na osobne subkonta, etykiety albo koperty, żeby nie mylić rezerwy awaryjnej z pieniędzmi na wakacje.

| Model budżetu | Dla kogo | Zaleta | Ograniczenie |

|---|---|---|---|

| Stała kwota | Dla osób z dość stabilnym dochodem | Łatwa do automatyzacji i prostego kontroli | Trzeba ją aktualizować po zmianie kosztów lub pensji |

| Procent dochodu | Dla osób z premiami, zleceniami lub zmiennymi wpływami | Dopasowuje się do skali zarobków | W słabszym miesiącu wpłata spada |

| Model 50/30/20 | Dla tych, którzy chcą prostego punktu startu | Porządkuje budżet bez skomplikowanych arkuszy | Przy wysokim czynszu albo ratkach wymaga korekty |

W polskich realiach najlepiej działa model, który da się utrzymać bez ciągłego zaciskania pasa. Jeśli dochód jest nieregularny, procent zwykle sprawdza się lepiej niż sztywna kwota; jeśli pensja wpływa co miesiąc podobnie, stały przelew daje więcej spokoju. To prowadzi do następnego pytania, które pojawia się prawie zawsze: od jakiej kwoty w ogóle warto zacząć?

Od jakiej kwoty zacząć i kiedy zwiększać wpłaty

Nie ma sensu czekać na „lepszy moment”, bo on zwykle nie przychodzi sam. Lepiej zacząć od kwoty, która nie rozsypie budżetu, nawet jeśli wygląda skromnie. W oszczędzaniu bardziej liczy się rytm niż heroiczny start, a podniesienie stawki przychodzi łatwiej, gdy widać, że system działa.

| Dochód netto | 5% dochodu | 10% dochodu | Co to daje w praktyce |

|---|---|---|---|

| 4000 zł | 200 zł | 400 zł | Dobry punkt startu przy napiętym budżecie |

| 6000 zł | 300 zł | 600 zł | Już po kilku miesiącach buduje zauważalny bufor |

| 8000 zł | 400 zł | 800 zł | Pomaga równolegle budować rezerwę i większe cele |

To są tylko przykłady, nie sztywna norma. Jeśli masz wysokie koszty stałe, kredyt, dzieci albo sezonowe wydatki, zacznij od 3-5% i dopiero potem dokręcaj śrubę. Dobrą praktyką jest też podnoszenie wpłaty po każdej podwyżce pensji o 1-2 punkty procentowe albo o stałe 50-100 zł. Taki ruch jest mniej bolesny niż próba wyciśnięcia dużej kwoty na siłę.

Jeżeli chcesz odłożyć konkretny cel, a nie tylko „coś tam zbierać”, ustaw termin i policz potrzebną sumę. Kiedy cel ma datę i liczbę, dużo łatwiej ocenić, czy bieżąca wpłata jest za mała, czy wystarczająca. A skoro kwota jest już ustawiona, trzeba jeszcze dobrze zdecydować, gdzie te pieniądze mają trafiać.

Gdzie odkładać pieniądze, zależnie od celu i horyzontu

Tu robi się ważne rozróżnienie: nie każde odkładanie pieniędzy jest inwestowaniem i nie każda „bezpieczna” opcja jest dobra do tego samego celu. Poduszka finansowa ma być dostępna od ręki, a pieniądze na zakup za dwa lub trzy lata mogą już pracować w nieco inny sposób. Ja zawsze rozdzielam te dwa porządki, bo mieszanie ich kończy się zwykle złymi decyzjami.| Miejsce | Najlepsze do | Plus | Minus |

|---|---|---|---|

| Konto oszczędnościowe | Poduszka finansowa i krótkie cele | Łatwy dostęp do środków | Zwykle nie daje spektakularnego zysku |

| Lokata | Środki na 3-12 miesięcy | Przewidywalność i brak pokusy wydania pieniędzy | Pieniądze bywają zamrożone na czas trwania lokaty |

| Obligacje skarbowe | Średni i dłuższy horyzont | Mogą lepiej bronić wartości kapitału niż gotówka leżąca bez ruchu | To już bardziej decyzja inwestycyjna niż czyste oszczędzanie |

| Fundusze lub ETF-y | Pieniądze, których nie potrzebujesz szybko | Potencjał wzrostu w długim terminie | Wartość może mocno się wahać |

Na poduszkę awaryjną nie wybieram ryzykownych instrumentów, bo jej zadanie jest inne: ma być gotowa wtedy, gdy coś się psuje, a nie wtedy, gdy rynek akurat sprzyja. Z kolei pieniądze, które mają pracować kilka lat, można rozważać szerzej, zwłaszcza gdy celem jest budowanie większego kapitału. Jeśli w tle masz drogi kredyt konsumpcyjny, czasem najpierw lepiej przyspieszyć spłatę długu niż rozbudowywać oszczędności w złym miejscu.

Gdy te zasady są jasne, łatwiej uniknąć błędów, które zwykle nie widać w pierwszym miesiącu, ale mocno bolą po pół roku.

Najczęstsze błędy, które psują efekt po kilku miesiącach

Najbardziej kosztowny błąd to odkładanie „tego, co zostanie”. Ten mechanizm brzmi rozsądnie, ale w praktyce bardzo często oznacza brak oszczędności albo wpłaty za małe, by cokolwiek zmienić. Drugim problemem jest zbyt ambitny start: kiedy cel jest nie do udźwignięcia, plan przegrywa przy pierwszym nieplanowanym wydatku.

- Odkładanie na końcu miesiąca - zwykle zostaje za mało albo nic.

- Zbyt wysoka kwota startowa - plan wydaje się odważny, ale szybko się sypie.

- Jedno konto na wszystko - łatwo pomylić oszczędności z pieniędzmi na bieżące wydatki.

- Brak automatyzacji - każda wpłata wymaga decyzji, a decyzje najłatwiej odkładać.

- Pomijanie nieregularnych kosztów - ubezpieczenia, serwis, wakacje i prezenty świąteczne potrafią wywrócić budżet, jeśli nie uwzględnisz ich wcześniej.

- Mieszanie celów - rezerwa awaryjna, wkład własny i remont powinny mieć osobne miejsca.

Najbardziej niedoceniany problem widzę jednak gdzie indziej: ludzie często nie sprawdzają planu po zmianie kosztów. Tymczasem wystarczy wyższy czynsz, droższe dojazdy albo nowa rata i cały układ trzeba lekko skorygować. Kiedy ten przegląd jest robiony regularnie, nawyk działa znacznie dłużej.

Pierwsze 30 dni, które robią największą różnicę

Jeśli chcesz ruszyć bez przeciążania budżetu, zacznij od czterech ruchów: policz dochód i koszty stałe, wybierz jedną kwotę startową, ustaw automatyczny przelew dzień po wypłacie i wydziel osobne miejsce na oszczędności. To wystarczy, żeby zamienić dobry zamiar w działający system.- Po pierwszym miesiącu sprawdź, czy nie zabrakło ci pieniędzy w którymś obszarze.

- Po trzech miesiącach oceń, czy kwota jest za mała, za duża, czy po prostu dobrze dobrana.

- Po każdym dodatkowym wpływie - premii, zwrocie podatku, sprzedaży rzeczy - część pieniędzy kieruj od razu do celu.

W praktyce najlepszy plan to taki, który jest trochę nudny, ale przewidywalny. Gdy działa automatycznie, nie trzeba codziennie walczyć o dyscyplinę, a kapitał rośnie równiej i spokojniej. To właśnie dlatego prosty mechanizm zwykle daje lepszy efekt niż efektowna, lecz niestabilna mobilizacja.