Automatyczne odkładanie pieniędzy działa najlepiej wtedy, gdy nie wymaga codziennej kontroli. W Santanderze najwygodniej robi to usługa Moje cele: ustawiasz regułę odkładania, a bank sam przenosi środki na wydzielony cel oszczędnościowy. W tym tekście pokazuję, jak to działa w praktyce, które ustawienia mają sens przy domowym budżecie i gdzie kryją się ograniczenia, o których łatwo zapomnieć.

Najważniejsze fakty o automatycznym oszczędzaniu w Santanderze

- Usługa Moje cele jest bezpłatna i można z niej korzystać z kontem osobistym, także od 7. roku życia.

- Do jednego rachunku celu da się ustawić kilka metod odkładania pieniędzy, a łącznie możesz mieć maksymalnie 10 aktywnych celów.

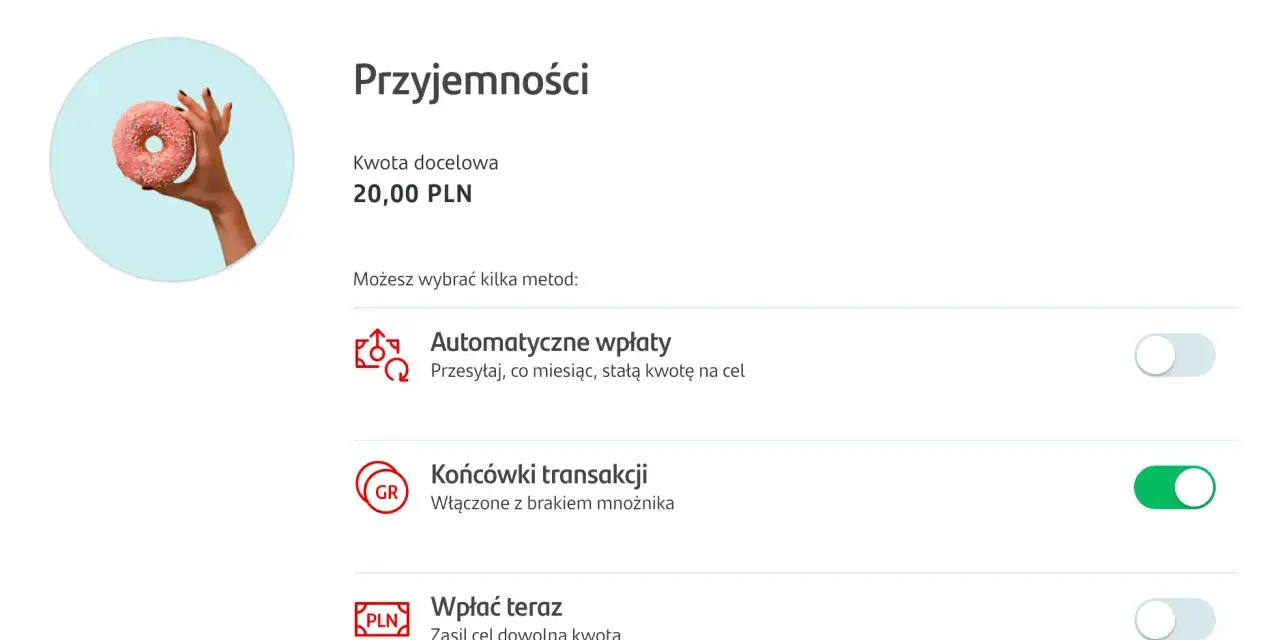

- Najbardziej praktyczne metody to stała miesięczna wpłata, zaokrąglanie płatności oraz procent od wpływów.

- Końcówki transakcji działają przy płatnościach kartą, BLIKIEM, telefonem i zegarkiem, ale są księgowane dopiero po rozliczeniu transakcji.

- Jeśli szukasz klasycznego konta oszczędnościowego, warto porównać tę usługę z kontem systematycznym, bo to nieco inny model oszczędzania.

Na czym polega automatyczne odkładanie pieniędzy w Santanderze

W praktyce chodzi o to, że bank sam przenosi część pieniędzy z konta osobistego na osobny cel oszczędnościowy. Ja patrzę na takie rozwiązanie jak na prosty sposób na odcięcie oszczędności od codziennych wydatków, bo wtedy nie trzeba polegać wyłącznie na silnej woli. W Santanderze ten mechanizm działa w usłudze Moje cele, gdzie zakładasz rachunek do celowego oszczędzania i wybierasz sposób zasilania.

To rozwiązanie ma sens przede wszystkim wtedy, gdy chcesz oszczędzać regularnie, ale bez ręcznego przelewu co kilka dni. Z usługi mogą korzystać osoby z kontem osobistym, a bank udostępnia ją również młodszym klientom od 7. roku życia. Możesz mieć maksymalnie 10 celów i korzystać z nich bez opłat.

Jeśli ktoś myśli o zwykłym odkładaniu pieniędzy na osobne konto oszczędnościowe, Santander ma też bardziej klasyczny wariant w postaci konta systematycznego. To już inny model, więc warto rozróżnić te dwa rozwiązania, zanim wybierzesz jedno z nich. Od tego zależy, czy wygra elastyczność, czy prostota stałego przelewu.

Jakie masz sposoby odkładania pieniędzy i czym się różnią

W Moich celach nie jesteś przywiązany do jednego scenariusza. I właśnie tu często pojawia się pierwszy błąd: ludzie wybierają pierwszy widoczny wariant zamiast dopasować metodę do tego, jak naprawdę płyną ich pieniądze w miesiącu. Poniżej masz najważniejsze opcje w praktycznym ujęciu.

| Metoda | Jak działa | Kiedy ma sens | Na co uważać |

|---|---|---|---|

| Automatyczne wpłaty | Co miesiąc bank przelewa stałą kwotę z konta osobistego na cel. | Gdy masz regularny dochód i chcesz odkładać z góry ustaloną sumę. | Trzeba dobrze dobrać dzień i kwotę, żeby nie dociążyć budżetu. |

| Końcówki transakcji | Po płatności kartą, BLIKIEM, telefonem lub zegarkiem bank zaokrągla kwotę do pełnej złotówki i odkłada różnicę na cel. | Gdy chcesz oszczędzać małymi kwotami, prawie niezauważalnie. | Środki pojawiają się po rozliczeniu transakcji, zwykle po kilku dniach. |

| Procent od wpływów | Odkładasz ustalony procent od wpływu, zanim pieniądze zdążysz wydać. | Przy premiach, dodatkowych zleceniach albo nieregularnych wpływach. | Warto ustawić limit kwotowy, żeby metoda nie była zbyt agresywna. |

| Wpłać teraz | Wykonujesz jednorazowy przelew na cel. | Gdy chcesz wystartować od razu albo dopalić konkretny cel większą kwotą. | To nie jest automatyzacja, tylko ręczne zasilenie. |

Najpraktyczniejsze jest to, że dla jednego celu możesz połączyć kilka metod naraz. Ja jednak nie przesadzałbym z liczbą reguł na starcie, bo wtedy łatwo nieświadomie obciążyć konto zbyt mocno. Lepiej zacząć prosto, a dopiero później dodać drugą metodę, jeśli naprawdę widać z tego korzyść.

Gdy już wiesz, którą ścieżkę wybrać, warto ustawić ją tak, żeby pomagała, a nie komplikowała codziennego budżetu.

Jak ustawić oszczędzanie, żeby nie rozwalić miesięcznego budżetu

Ja zawsze zaczynam od pytania: ile pieniędzy mogę odłożyć bez poczucia, że budżet się dusi? Jeśli od razu ustawisz zbyt wysoką kwotę, funkcja, która miała pomagać, zacznie irytować. Dlatego lepiej działa spokojny start niż ambitny plan, którego nie da się utrzymać dłużej niż dwa tygodnie.

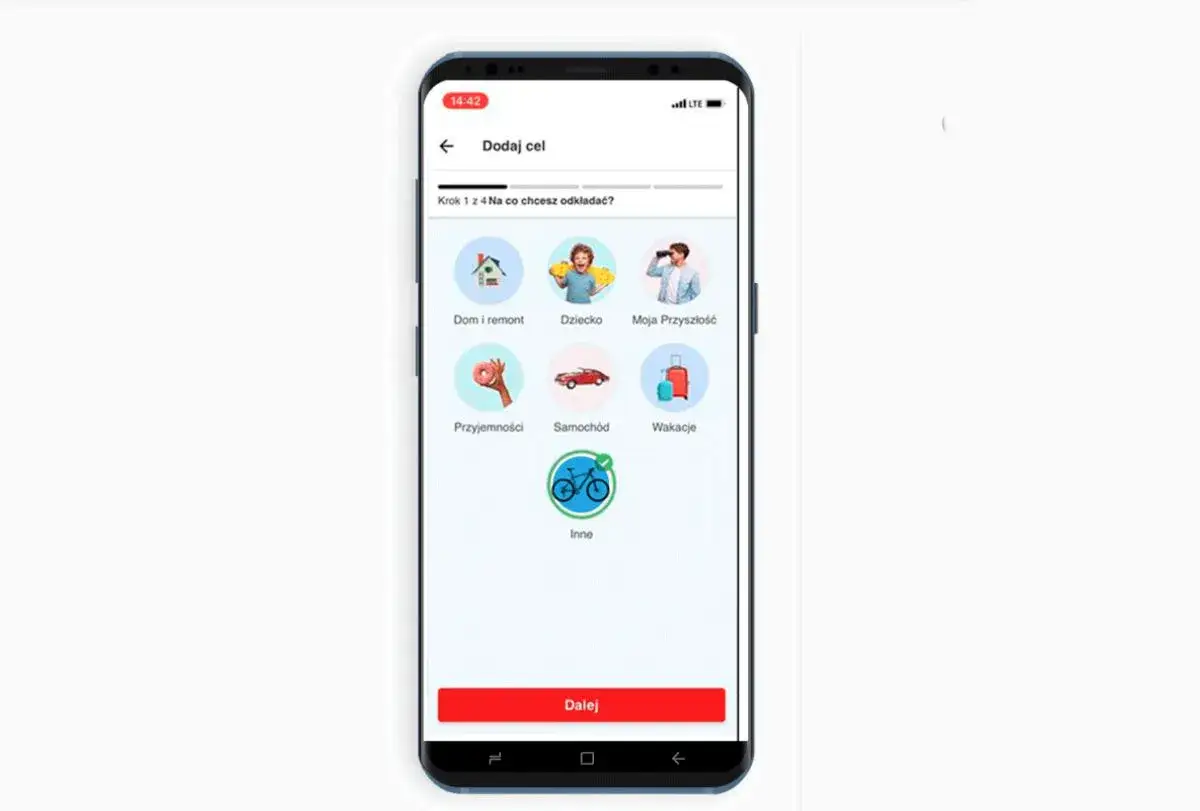

- Wybierz jeden konkretny cel. Na początek najlepiej sprawdza się poduszka finansowa, wakacje, większy rachunek roczny albo świąteczne wydatki.

- Ustaw przelew po wpływie wynagrodzenia. Najbezpieczniej wyznaczyć dzień wpłaty tuż po pensji, a nie tuż przed czynszem czy ratą.

- Zacznij od niewielkiej kwoty. W wielu domowych budżetach sensowny start to 100-300 zł miesięcznie, a jeśli sytuacja jest napięta, nawet mniej.

- Końcówki transakcji potraktuj jako dodatek. To dobry sposób na drobne sumy, ale nie powinien być jedynym filarem oszczędzania.

- Sprawdź ustawienia po 1-2 miesiącach. Jeśli po kilku tygodniach czujesz, że konto jest zbyt płaskie, zmniejsz kwotę albo przesuń dzień przelewu.

W praktyce najlepiej działa układ mieszany: jedna stała wpłata i do tego małe zaokrąglenia płatności. To daje efekt oszczędzania bez nadmiernego stresu, a jednocześnie nie wymaga codziennego klikania przelewów. Gdy budżet się ustabilizuje, można dokładać kolejne reguły zamiast od razu zaczynać od pełnego pakietu.

Ile to kosztuje i jakie są ograniczenia, których nie widać na pierwszy rzut oka

Najważniejsza informacja jest prosta: usługa Moje cele jest bezpłatna. Nie płacisz za dodanie celu, prowadzenie rachunku, zamknięcie celu ani za przelewy między kontem osobistym a celem w ramach samodzielnych lub automatycznych wpłat.

- Pieniądze na celach są objęte BFG, więc działają w ramach standardowej ochrony bankowej.

- To nadal zwykły rachunek oszczędnościowy, a nie „schowek poza systemem”. W praktyce oznacza to, że obowiązują standardowe zasady dotyczące takiego rachunku.

- Na rachunek celu nie wpłacisz ani nie wypłacisz gotówki; operacje odbywają się przelewem.

- Końcówki transakcji nie księgują się od razu, bo bank dolicza je po rozliczeniu płatności kartą.

- Cele są indywidualne, więc współwłaściciel wspólnego konta nie zobaczy ich automatycznie jako swoich.

To ważne, bo część osób spodziewa się po takiej funkcji pełnej swobody podobnej do zwykłego konta bieżącego. A tu właśnie o to chodzi, żeby oszczędności były trochę mniej dostępne. Jeśli chcesz większej płynności, trzeba to uwzględnić już na etapie wyboru celu i metody odkładania.

Moje cele czy konto systematyczne

Jeśli zależy ci na automatycznym oszczędzaniu, w Santanderze masz w praktyce dwa różne podejścia. Moje cele są bardziej elastyczne i dobrze wspierają nawyk odkładania, a konto systematyczne przypomina klasyczne konto oszczędnościowe z regularnym zasilaniem. Ja patrzę na to tak: pierwsze rozwiązanie lepiej buduje zachowanie, drugie bardziej porządkuje sam produkt oszczędnościowy.

| Cecha | Moje cele | Konto systematyczne |

|---|---|---|

| Model oszczędzania | Cel + automatyczne wpłaty, końcówki transakcji, procent od wpływów. | Regularne przelewy na konto oszczędnościowe. |

| Elastyczność | Bardzo wysoka, można mieć wiele celów i łączyć metody. | Niższa, bo to bardziej klasyczny rachunek oszczędnościowy. |

| Dla kogo | Dla osób, które chcą widzieć postęp i oszczędzać „po swojemu”. | Dla osób, które wolą prosty, stały transfer bez dodatków. |

| Koszt | 0 zł. | Warto sprawdzić aktualną tabelę opłat i warunki transakcji. |

| Ograniczenie | To narzędzie do budowania nawyku, a nie gwarancja wyższego zysku. | Przy częstszych operacjach trzeba pilnować zasad rachunku. |

Jeśli twoim priorytetem jest po prostu odkładanie bez myślenia o celu, konto systematyczne może być prostsze. Jeśli jednak chcesz rozbić oszczędzanie na konkretne koszyki i widzieć, ile już masz na wakacje, awaryjny bufor czy nowy sprzęt, Moje cele są po prostu wygodniejsze. Ta różnica brzmi niewinnie, ale w praktyce mocno wpływa na konsekwencję.

Najczęstsze błędy, które osłabiają efekt

Największy problem z automatycznym oszczędzaniem nie polega na technologii, tylko na złym ustawieniu oczekiwań. Funkcja ma pomagać, ale nie naprawi chaotycznego budżetu. Dlatego warto od razu wyłapać kilka typowych potknięć.

- Za wysoka kwota startowa. To najczęstszy błąd. Oszczędzanie ma być stałe, a nie heroiczne.

- Zbyt wiele celów naraz. Kilka celów jest w porządku, ale przy dziesięciu aktywnych rachunkach łatwo zgubić obraz budżetu.

- Traktowanie końcówek transakcji jako głównego źródła oszczędności. To dobry dodatek, ale nie fundament.

- Brak korekty po zmianie dochodu. Podwyżka, premia albo odwrotnie - spadek dochodu - powinny od razu zmieniać ustawienia.

- Nieprzemyślany dzień przelewu. Jeśli wpłata idzie za wcześnie, oszczędności konkurują z rachunkami zamiast z nadwyżką.

Ja zwykle zaczynam od jednego celu i jednej głównej metody, a dopiero później sprawdzam, czy warto dołożyć drugą. Takie podejście jest mniej efektowne na papierze, ale w domowych finansach po prostu działa lepiej. Zwykle wygrywa nie najbardziej rozbudowany plan, tylko ten, który da się utrzymać przez wiele miesięcy.

Co zyskujesz, gdy oszczędzanie dzieje się w tle

Największa wartość tej funkcji nie polega na tym, że bank nagle „robi oszczędności za ciebie”. Chodzi raczej o zdjęcie z głowy stałej decyzji: przeleję dziś czy jutro, a może wcale. Kiedy oszczędzanie dzieje się w tle, łatwiej utrzymać rytm i nie wydawać wszystkiego tylko dlatego, że pieniądze leżą na głównym koncie.

To rozwiązanie szczególnie dobrze sprawdza się przy poduszce finansowej, wakacjach, rocznych opłatach, prezentach i wszystkich celach, które mają konkretną datę. Jeśli cel osiągnie 100%, bank nie zamyka go automatycznie, więc możesz zostawić go aktywnego i dalej go zasilać albo przerzucić wpłaty na następny plan. Ja właśnie tak używałbym tej usługi: jako prostego mechanizmu, który porządkuje budżet, a nie jako ozdobnej funkcji w aplikacji.

Najrozsądniejszy start to mała stała wpłata ustawiona tuż po wpływie pensji, a dopiero potem dołożenie końcówek transakcji. Taki układ jest prosty, mało obciążający dla budżetu i daje realną szansę, że oszczędzanie naprawdę wejdzie w nawyk.