Najważniejsze zasady dla inwestora

- 19% to podstawowa stawka dla większości zysków kapitałowych, ale nie każdy przychód rozlicza się rocznie samodzielnie.

- W podatkach inwestycyjnych liczy się przede wszystkim dochód, a nie sam przychód.

- Sprzedaż akcji, papierów wartościowych i jednostek funduszy trafia zwykle do PIT-38.

- Dywidendy oraz odsetki od lokat i części obligacji są zazwyczaj opodatkowane u źródła, czyli przez płatnika.

- Stratę z inwestycji można rozliczać w kolejnych latach, ale tylko w ramach właściwego źródła przychodów.

- Rozliczenie za 2025 rok składa się w 2026 r. od 15 lutego do 30 kwietnia.

Które zyski z inwestycji trzeba rozliczyć

Ja w praktyce oddzielam dwa światy: zyski, które trzeba samemu wpisać do zeznania, i przychody, przy których podatek pobiera płatnik już na bieżąco. Ta różnica decyduje o tym, czy na koniec roku dostajesz tylko dokument do sprawdzenia, czy pełny obowiązek rozliczenia. W języku podatkowym chodzi o kapitały pieniężne, czyli przede wszystkim zyski z papierów wartościowych, funduszy i części instrumentów finansowych.

| Rodzaj przychodu | Jak zwykle jest opodatkowany | Kto rozlicza | Na co uważać |

|---|---|---|---|

| Sprzedaż akcji, papierów wartościowych i części instrumentów pochodnych | 19% od dochodu | Podatnik w PIT-38 | Koszty nabycia, prowizje, data transakcji |

| Umorzenie jednostek funduszy kapitałowych | 19% od dochodu | Podatnik w PIT-38 | PIT-8C i dokumenty zakupu |

| Dywidendy z polskich spółek | 19% zryczałtowany podatek | Płatnik przy wypłacie | Zwykle nie trafiają do rocznego PIT-38 |

| Odsetki od lokat, odsetki i dyskonto od obligacji | 19% zryczałtowany podatek | Zwykle bank lub emitent | Przy zagranicznych wypłatach sytuacja może się zmienić |

| Zagraniczne przychody kapitałowe | Zależnie od źródła, najczęściej 19% | Często podatnik | PIT/ZG, podatek zapłacony za granicą, kurs przeliczenia |

Warto zapamiętać jeszcze jedną rzecz: nie każda operacja techniczna tworzy nowy przychód. Zdarzają się sytuacje, w których przesunięcie jednostek w obrębie tego samego funduszu nie powoduje powstania obowiązku podatkowego. To właśnie dlatego dobrze jest czytać dokument z inwestycji, a nie opierać się wyłącznie na nazwie produktu. Skoro już wiadomo, co wchodzi do rozliczenia, przejdźmy do samego liczenia podatku.

Jak policzyć podatek od sprzedaży akcji i funduszy

Przy sprzedaży papierów wartościowych i umorzeniu jednostek funduszy zasada jest prosta: dochód = przychód - koszty uzyskania przychodów. Jeśli koszty są wyższe niż przychód, podatku nie ma, ale strata nie znika. Ja zawsze zaczynam właśnie od kosztów, bo to one najczęściej decydują o tym, czy inwestycja była opodatkowana wysoko, czy tylko „na papierze” wyglądała na bardzo zyskowną.

- Przychód powstaje w momencie przeniesienia własności, a nie wtedy, gdy pieniądze fizycznie wpłyną na konto.

- Do kosztów wpisujesz przede wszystkim wydatki na nabycie oraz udokumentowane prowizje i opłaty transakcyjne.

- Jeśli cena sprzedaży bez uzasadnienia wyraźnie odbiega od wartości rynkowej, urząd może sam ją skorygować.

- W rozliczeniu funduszy i akcji opłaca się trzymać historię transakcji, bo jeden brakujący dokument potrafi zaniżyć koszt.

Przykład jest tu bardziej pomocny niż teoria. Kupiłeś akcje za 8 000 zł, zapłaciłeś 30 zł prowizji, a sprzedałeś je za 10 000 zł, płacąc kolejne 25 zł opłaty maklerskiej. Twój dochód nie wynosi 2 000 zł, tylko 1 945 zł, bo koszty realnie go obniżają. To niby drobna różnica, ale przy większym portfelu takie szczegóły robią dużą pracę. Z tego miejsca naturalnie przechodzimy do pytania, kiedy podatek pobierany jest już przy wypłacie, bez rocznego liczenia wszystkiego samemu.

Kiedy bank albo broker pobiera podatek za ciebie

Przy części inwestycji fiskus nie czeka na roczne zeznanie, tylko pobiera należność od razu przy wypłacie. Tak działa przede wszystkim podatek u źródła, czyli mechanizm, w którym płatnik potrąca podatek zanim pieniądze trafią do inwestora. Dotyczy to m.in. dywidend, odsetek od lokat i wielu odsetek czy dyskonta związanych z papierami wartościowymi.

W praktyce oznacza to, że przy polskich wypłatach zwykle dostajesz kwotę netto, a tej pozycji nie dopisujesz osobno do PIT-38. Inaczej robi się przy inwestycjach zagranicznych: jeśli podatek został pobrany poza Polską, trzeba sprawdzić, czy w kraju nie ma obowiązku dopłaty albo prawa do odliczenia. W takich przypadkach znaczenie mają też dokumenty potwierdzające pobór podatku oraz ewentualny podatek zapłacony za granicą.

Ja nie zakładałbym automatu przy zagranicznych ETF-ach, akcjach czy obligacjach. To właśnie tam najłatwiej o podwójne opodatkowanie albo o błędne założenie, że zagraniczny broker „załatwił wszystko” również dla polskiego urzędu. Gdy ten obraz jest już jasny, warto zobaczyć, co zrobić, jeśli inwestycja skończyła się stratą.

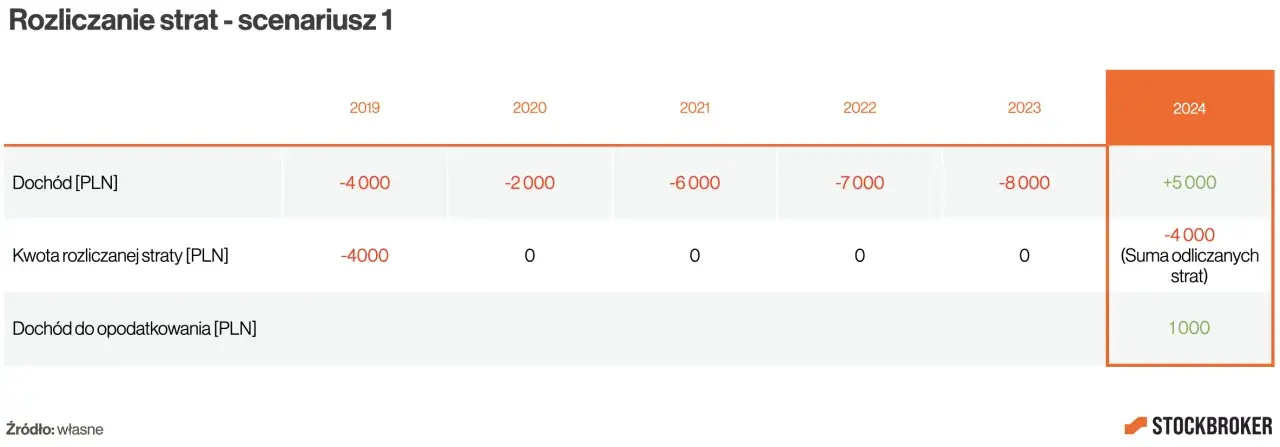

Straty z inwestycji nie przepadają od razu

To jeden z najbardziej niedocenianych elementów rozliczenia. Stratę z kapitałów pieniężnych można odliczać przez pięć kolejnych lat, przy czym w jednym roku nie odliczysz więcej niż 50% tej straty albo jednorazowo do 5 mln zł, jeśli mieścisz się w zasadach takiego rozliczenia. Ważne jest też to, że stratę rozlicza się tylko w obrębie właściwego źródła przychodów.

- Strata na sprzedaży akcji może pomniejszyć zysk z innych papierów wartościowych albo z umorzenia jednostek funduszy, jeśli rozliczasz je w tym samym źródle.

- Nie zbijesz nią pensji, najmu ani dywidendy pobranej u źródła.

- Jeżeli w danym roku sprzedaż skończyła się na minusie, i tak warto złożyć zeznanie, bo strata zostaje na przyszłość.

- Przenoszenie straty ma sens szczególnie wtedy, gdy planujesz większe transakcje w kolejnych latach.

W praktyce właśnie tu wielu inwestorów zostawia pieniądze na stole, bo traktuje stratę jak porażkę, a powinna być po prostu pozycją do wykorzystania w kolejnym cyklu inwestycyjnym. Skoro to już jasne, czas przejść do samego rozliczenia w 2026 roku.

Jak rozliczyć wszystko w 2026 roku bez chaosu

Najwygodniej zacząć od dokumentów. W usłudze Twój e-PIT pojawia się wstępnie przygotowane zeznanie za 2025 rok od 15 lutego 2026 r., a termin złożenia mija 30 kwietnia 2026 r. Jeśli rozliczenie opiera się na poprawnych danych z PIT-8C i nie wprowadzasz zmian, zeznanie PIT-38 może zostać automatycznie zaakceptowane z upływem terminu, ale ja i tak wolę je sprawdzić ręcznie.

- Zbierz PIT-8C od brokera, funduszu albo innego podmiotu, który obsługiwał transakcje.

- Porównaj przychody z własną historią operacji i sprawdź koszty nabycia.

- Uzupełnij PIT-38 i, jeśli masz przychody zagraniczne, dołącz PIT/ZG.

- Zweryfikuj, czy w zeznaniu nie brakuje straty z poprzednich lat.

- Wyślij deklarację elektronicznie i zachowaj UPO.

Jeżeli masz rachunki, potwierdzenia przelewów, zestawienia prowizji i dokumenty zakupu, trzymaj je razem. To drobiazg, ale przy korekcie albo wyjaśnieniach oszczędza sporo czasu. Ja też nie polegałbym bezwarunkowo na tym, co podpowiada sama platforma inwestycyjna, bo rozliczenie podatkowe i raport z biura maklerskiego to nie zawsze to samo. Następny krok to sprawdzenie, gdzie najłatwiej popełnić kosztowny błąd.

Na koniec policz wynik po podatku, nie tylko na ekranie brokera

Najwięcej sensu ma porównywanie inwestycji po opodatkowaniu, bo dwie oferty z podobnym wynikiem brutto mogą dać zupełnie inny efekt netto. Ja zawsze patrzę na realny zysk po podatku, prowizjach i ewentualnym podatku zagranicznym, bo dopiero wtedy wiadomo, ile pieniędzy faktycznie zostaje w portfelu.- Nie myl przychodu z dochodem.

- Nie pomijaj prowizji ani opłat za obsługę transakcji.

- Nie zakładaj, że zagraniczny podatek zamyka temat w Polsce.

- Nie zostawiaj strat bez przeniesienia na kolejne lata.

- Nie odkładaj sprawdzenia PIT-8C na ostatni dzień kwietnia.

Jeśli potraktujesz rozliczenie jako część wyniku inwestycyjnego, łatwiej wybierzesz instrumenty, które naprawdę pracują na twoją stopę zwrotu, a nie tylko dobrze wyglądają na wykresie.