Kwota wolna od podatku decyduje o tym, ile dochodu w skali roku nie podlega PIT i kiedy zaczynasz realnie płacić podatek od nadwyżki. W praktyce chodzi nie tylko o rozliczenie roczne, ale też o miesięczną zaliczkę, pensję netto i to, jak różne instytucje patrzą na dochód przy świadczeniach. Poniżej rozkładam ten temat na proste zasady, pokazuję aktualne reguły na 2026 r. i wskazuję, gdzie najłatwiej popełnić kosztowny błąd.

Najważniejsze liczby i zasady, które warto zapamiętać

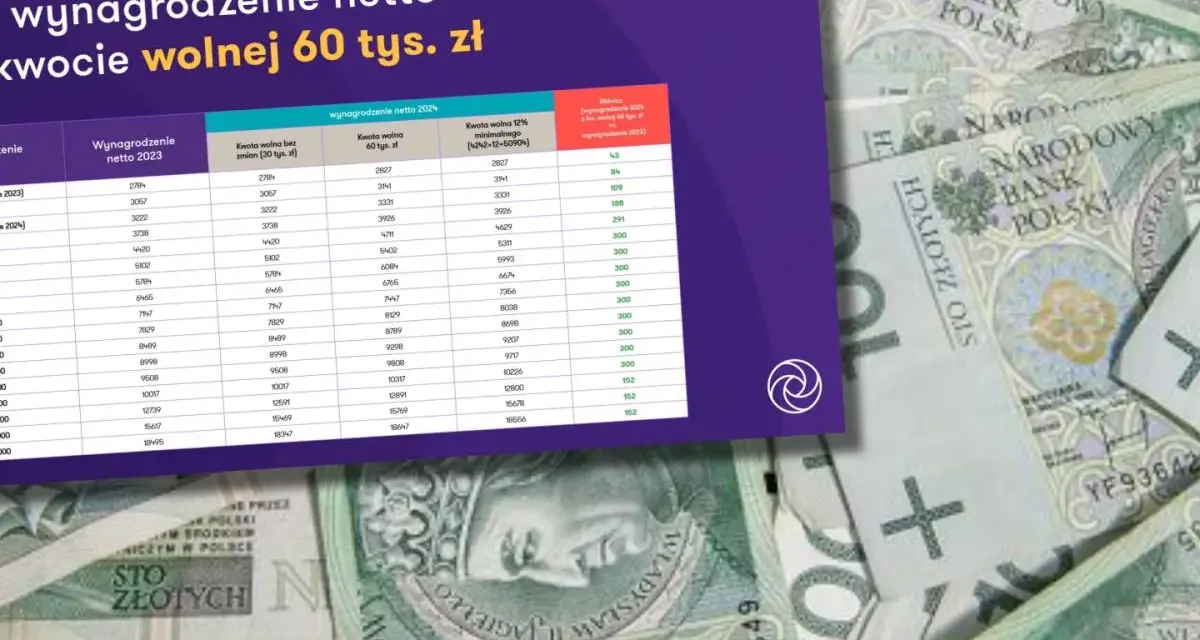

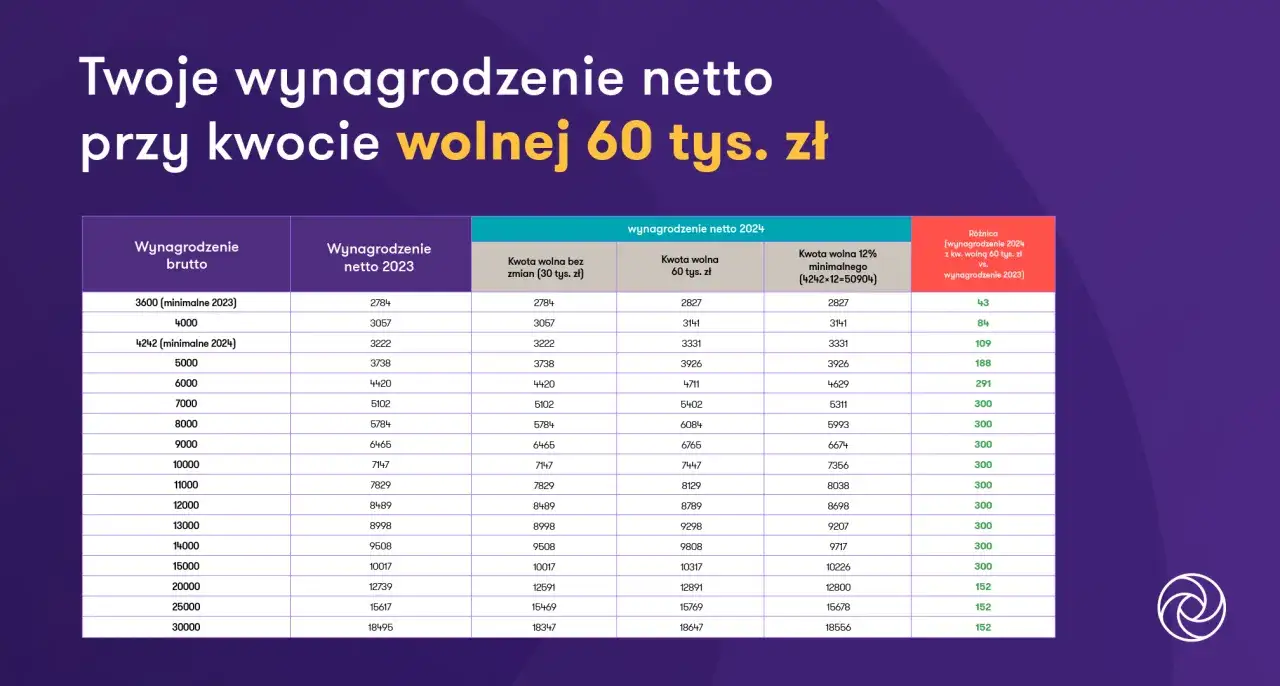

- W 2026 r. podatnicy rozliczający się według skali nadal korzystają z limitu 30 000 zł.

- Przy stawce 12% odpowiada temu 3600 zł kwoty zmniejszającej podatek, czyli 300 zł miesięcznie w zaliczkach.

- Mechanizm działa tylko przy dochodach opodatkowanych skalą, a nie przy ryczałcie czy podatku liniowym.

- Po przekroczeniu 120 000 zł podstawy opodatkowania wchodzi stawka 32% od nadwyżki.

- Świadczenia socjalne i rodzinne często liczą dochód według własnych zasad, więc nie wolno ich utożsamiać z PIT.

Jak działa ten limit w podatku dochodowym

W polskim PIT to nie jest osobna pula pieniędzy, którą dostajesz „na rękę”, tylko element skali podatkowej. Jeśli rozliczasz dochód według skali, pierwsze 30 000 zł podstawy opodatkowania nie generuje podatku, bo roczny mechanizm obniżający podatek dokładnie go wyzerowuje. Jak podaje podatki.gov.pl, przy stawce 12% kwota zmniejszająca podatek wynosi 3600 zł, więc rachunek jest prosty: 30 000 zł x 12% = 3600 zł.Najczęstsze nieporozumienie polega na tym, że ktoś patrzy na samo brutto albo na przychód. Tymczasem liczy się podstawa opodatkowania, czyli kwota po kosztach uzyskania przychodu i po zasadach właściwych dla danej formy zarobkowania. Dlatego dwa pozornie podobne wynagrodzenia mogą dać inny efekt netto, jeśli różnią się kosztami, ulgami albo rodzajem umowy.

W praktyce warto myśleć o tym tak: do pewnego poziomu fiskus nie pobiera podatku, potem obciąża nadwyżkę według stawki 12%, a po przekroczeniu drugiego progu włącza 32%. To pozwala lepiej przewidzieć, ile naprawdę zostanie w domowym budżecie, zanim wejdziemy w bardziej szczegółowe wyjątki.

Kto korzysta z tego mechanizmu, a kto nie

Najprostsza zasada brzmi: jeśli dochód jest rozliczany według skali, limit działa; jeśli jest rozliczany inaczej, trzeba sprawdzić odrębne reguły. To ważne zwłaszcza wtedy, gdy ktoś łączy etat z działalnością albo ma kilka źródeł przychodu, bo jedna część dochodu może korzystać z tego mechanizmu, a druga już nie.

| Sytuacja | Czy limit działa | Co to oznacza w praktyce |

|---|---|---|

| Umowa o pracę opodatkowana skalą | Tak | Zaliczki mogą być niższe, jeśli złożysz właściwe oświadczenie. |

| Umowa zlecenia lub o dzieło na skali | Tak, co do zasady | Efekt zależy od zasad rozliczania przez płatnika. |

| Działalność gospodarcza na skali | Tak | Mechanizm działa podobnie jak przy etacie. |

| Działalność na podatku liniowym | Nie | Tu obowiązują inne reguły i inna stawka podatku. |

| Ryczałt od przychodów ewidencjonowanych | Nie | Podatek liczysz od przychodu, a nie według tej skali. |

Warto też zapamiętać jedną rzecz, która często umyka: to jest jedna wspólna kwota dla wszystkich dochodów opodatkowanych skalą, a nie osobny limit dla każdego źródła. Nie mnoży się ona razem z liczbą umów, tylko rozkłada się na cały rok i na wszystkie przychody, które podlegają tym samym zasadom.

Dlatego przy różnych formach zarobkowania nie wystarczy spojrzeć na sumę wpływów. Trzeba sprawdzić, które z nich faktycznie trafiają do skali, a które są rozliczane według odrębnych reguł. To właśnie ten podział decyduje, czy limit realnie zmniejszy podatek, czy w ogóle nie będzie miał zastosowania.

Jak przekłada się na pensję i zaliczki

W codziennym życiu najważniejszy jest nie sam roczny wzór, ale to, ile pieniędzy zostaje w wypłacie każdego miesiąca. Jeśli pracodawca stosuje odpowiednie oświadczenie, zaliczka na PIT może być niższa o 300 zł miesięcznie, bo 3600 zł dzieli się przez 12 miesięcy. Jeżeli nie złożysz takiego formularza, mechanizm nadal zadziała w rozliczeniu rocznym, tylko zwrot albo korekta pojawią się później.

Przy kilku płatnikach można rozdzielić tę preferencję, ale suma odliczeń nie może przekroczyć miesięcznego limitu. To praktyczne rozwiązanie dla osób, które mają dwa albo trzy źródła wypłaty i chcą uniknąć sztucznie zawyżonej zaliczki w jednym miejscu, a zbyt niskiej w innym.

| Rozwiązanie | Miesięczny efekt | Kiedy ma sens |

|---|---|---|

| 1/12 kwoty zmniejszającej podatek | 300 zł | Gdy masz jednego głównego płatnika. |

| 1/24 kwoty zmniejszającej podatek | 150 zł | Gdy chcesz podzielić ulgę między dwa źródła wypłaty. |

| 1/36 kwoty zmniejszającej podatek | 100 zł | Gdy rozdzielasz ją między trzy źródła wypłaty. |

To właśnie tutaj wiele osób myli wygodę z korzyścią. Niższa zaliczka poprawia płynność budżetu w danym miesiącu, ale przy zbyt agresywnym rozłożeniu między płatników może pojawić się niedopłata przy rocznym rozliczeniu. Ja patrzę na to prosto: jeśli zależy ci na stabilnym netto, ustawiasz mechanizm tak, by odpowiadał realnym wypłatom, a nie tylko temu, co wygląda dobrze na papierze.

W 2026 r. zasada pozostaje prosta: jeśli masz jedną pensję i stabilne zatrudnienie, warto zadbać o właściwe zastosowanie zaliczki u płatnika. Jeśli masz kilka źródeł przychodu, trzeba policzyć to dokładniej, bo wtedy łatwo przepłacić albo zbyt mocno zmniejszyć zaliczki.

Co to zmienia w świadczeniach i domowym budżecie

Tu najłatwiej o nadinterpretację. Niższy PIT nie oznacza automatycznie wyższego świadczenia, bo programy socjalne, rodzinne czy mieszkaniowe często liczą dochód według własnych zasad i w innym horyzoncie czasu. W jednym przypadku patrzy się na dochód z poprzedniego roku, w innym na bieżące wpływy, a czasem liczy się go po odjęciu jednych składników, a bez uwzględniania innych.

Dlatego przy wnioskach o wsparcie finansowe nie wolno zakładać, że zasady z PIT wystarczą do poprawnego wypełnienia formularza. Najbezpieczniej traktować rozliczenie podatkowe i świadczenie jako dwa osobne porządki: jeden dotyczy podatku, drugi spełnienia warunku dochodowego. To szczególnie ważne przy świadczeniach rodzinnych, dodatkach mieszkaniowych i różnych formach pomocy społecznej.

Z perspektywy domowych finansów największa korzyść jest bardziej przyziemna: jeśli zaliczka na PIT jest dobrze ustawiona, miesięczne wpływy są przewidywalne, a budżet łatwiej planować. Gdy ktoś przez cały rok ma zawyżone potrącenia, oddaje państwu nie tylko podatek, ale też płynność, którą mógłby wykorzystać na rachunki, oszczędności albo spłatę zobowiązań.

- Świadczenia rodzinne mogą liczyć dochód według osobnych zasad niż PIT.

- Dodatek mieszkaniowy zwykle opiera się na własnej definicji dochodu i własnym okresie rozliczeniowym.

- Pomoc socjalna i stypendia często sprawdzają dochód na osobę w rodzinie, a nie samą wypłatę netto.

Jeśli więc planujesz budżet z myślą o zasiłkach lub innych formach wsparcia, najlepiej od razu rozdzielić dwie sprawy: ile zostaje po podatku i jak dana instytucja liczy dochód do świadczenia. To oszczędza później nerwów przy weryfikacji wniosku.

Najczęstsze pomyłki przy liczeniu dochodu

- Mylenie przychodu z dochodem. Sam wpływ na konto nie mówi jeszcze, jaki jest wynik podatkowy, bo znaczenie mają też koszty i zasady danej formy zatrudnienia.

- Traktowanie 30 000 zł jak wynagrodzenia brutto. To nie jest automatycznie to samo, bo podatkowa podstawa nie zawsze równa się pensji z umowy.

- Rozdzielanie limitu na etat i działalność. Jeśli oba źródła są opodatkowane skalą, limit jest wspólny, a nie podwójny.

- Zakładanie, że brak PIT-2 nic nie zmienia. Zmienia tempo odzyskania pieniędzy. Bez oświadczenia korzyść pojawi się później, najczęściej przy rozliczeniu rocznym.

- Wpisywanie do wniosku o świadczenie danych z PIT bez sprawdzenia definicji dochodu. To najprostsza droga do błędu, bo formularz świadczeniowy rzadko działa tak samo jak deklaracja podatkowa.

Najwięcej zyskuje nie ten, kto zna wzór na pamięć, lecz ten, kto wie, które liczby trzeba porównać. Jeśli oddzielisz przychód od dochodu, skalę od innych form opodatkowania i PIT od świadczeń, nagle cały temat staje się dużo prostszy. To prowadzi już do praktycznego pytania: co z tym zrobić w codziennym planowaniu pieniędzy?

Jak nie zgubić korzyści, gdy dochód wpada z kilku źródeł

Przy kilku źródłach dochodu najlepiej zacząć od prostego audytu. Sprawdź, które wpływy są opodatkowane skalą, kto pobiera zaliczki i czy kwota zmniejszająca podatek została wykorzystana tylko tam, gdzie naprawdę ma sens. W praktyce chodzi o to, by nie zamrażać pieniędzy tam, gdzie można je zostawić w miesięcznym budżecie.

- Sprawdź formę opodatkowania każdej umowy i każdej działalności.

- Ustal, ilu płatników pobiera zaliczki i czy nie trzeba rozdzielić oświadczenia.

- Porównaj netto z rocznym rozliczeniem, żeby zobaczyć, czy zaliczki są ustawione rozsądnie.

- Oddziel PIT od zasad świadczeń, jeśli korzystasz z dodatków, zasiłków albo stypendiów.

- Kontroluj próg 120 000 zł, bo po jego przekroczeniu podatek rośnie wyraźnie szybciej.

W 2026 r. zasady są na tyle stabilne, że można na nich spokojnie budować domowy plan finansowy. Najbardziej użyteczne jest traktowanie tego limitu nie jako abstrakcyjnej ulgi, ale jako narzędzia do lepszego zarządzania netto: wiesz wtedy, kiedy zaliczka jest za wysoka, kiedy świadczenie liczy się inaczej i kiedy warto skorygować oświadczenia u płatnika. To właśnie taka wiedza daje najwięcej więcejgotowkowego efektu w praktyce.