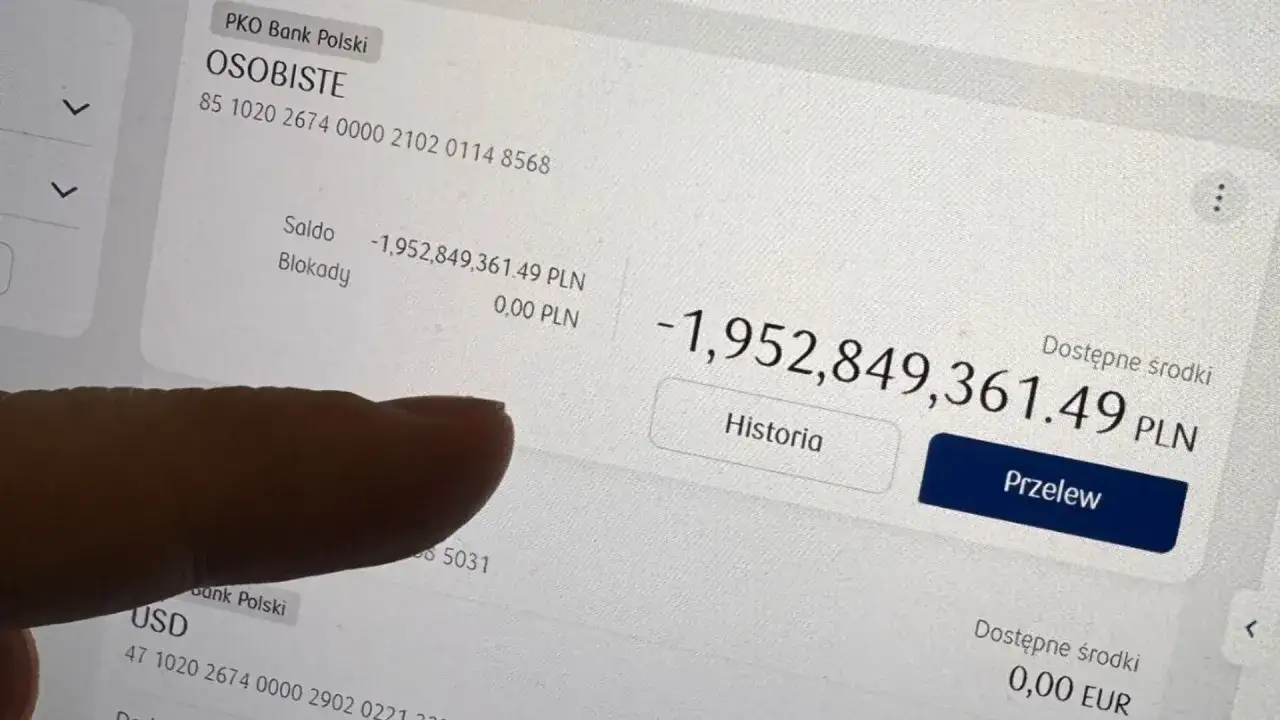

Ujemne saldo na rachunku, czyli saldo debetowe, zwykle nie jest tylko technicznym komunikatem w aplikacji bankowej. To sygnał, że na koncie pojawił się minus, który może wynikać z opłaty, opóźnionej transakcji albo formalnego debetu udzielonego przez bank. W praktyce najważniejsze są trzy rzeczy: skąd ten minus się wziął, czy bank go zaakceptował i jak szybko można go spłacić bez dodatkowych kosztów.

Najważniejsze rzeczy, które warto wiedzieć od razu

- Minus na rachunku nie zawsze oznacza dług w klasycznym sensie, ale zawsze wymaga sprawdzenia źródła.

- Najczęściej trzeba odróżnić saldo bieżące od dostępnego, bo blokady kartowe i opłaty potrafią zmienić obraz konta.

- Formalny debet bankowy i nieautoryzowany minus to dwie różne sytuacje, z innymi kosztami i konsekwencjami.

- Im dłużej saldo pozostaje na minusie, tym większe ryzyko odsetek, opłat i problemów z oceną wiarygodności finansowej.

- Najlepsza reakcja to szybkie ustalenie przyczyny, spłata brakującej kwoty i ustawienie prostych zabezpieczeń na przyszłość.

Co oznacza ujemne saldo na rachunku

W najprostszych słowach chodzi o sytuację, w której na koncie brakuje środków do pokrycia wszystkich obciążeń. Taki stan może pojawić się po pobraniu opłaty za konto, po rozliczeniu karty albo po realizacji przelewu, jeśli wcześniej pieniądze zostały już zablokowane, ale jeszcze nie zeszły z rachunku.

Ja rozdzielam tu dwie rzeczy: saldo bieżące i saldo dostępne. Jak wyjaśnia ING, saldo dostępne to pieniądze pomniejszone o blokady, na przykład transakcje kartą, których bank jeszcze nie zaksięgował. Dlatego rachunek może wyglądać „na plusie”, a jednocześnie nie mieć już realnej przestrzeni do kolejnej płatności.To ważne rozróżnienie, bo wiele osób dopiero po kilku godzinach albo nawet po jednym dniu widzi, że konto zeszło poniżej zera. Wtedy problem nie leży w samym wyglądzie aplikacji, tylko w tym, że mechanizm rozliczeń działa z opóźnieniem. Z tego powodu warto najpierw zrozumieć, skąd bierze się minus, a dopiero potem oceniać jego skutki.

Skąd bierze się minus na koncie

Najczęściej winny jest jeden z kilku powtarzalnych scenariuszy. Niektóre są całkiem niewinne, inne pokazują po prostu, że budżet domowy jest zbyt napięty. W praktyce te źródła powtarzają się najczęściej:

- opłata bankowa pobrana wtedy, gdy na rachunku nie było już wolnych środków,

- transakcja kartą rozliczona po czasie, choć wcześniej była tylko zablokowana,

- stałe zlecenie lub polecenie zapłaty, które „weszło” mimo zbyt niskiego salda dostępnego,

- wypłata gotówki, płatność BLIK albo przelew wykonany przy zbyt małym buforze bezpieczeństwa,

- subskrypcja, abonament albo rata pobrana w dniu, w którym wpływ wynagrodzenia jeszcze nie dotarł.

To właśnie ten rodzaj minusa najczęściej zaskakuje osoby, które pilnują wydatków „na oko”, ale nie śledzą momentu księgowania. Gdy patrzę na takie przypadki, zwykle problemem nie jest jednorazowy wydatek, tylko zbyt mała rezerwa między płatnościami a wpływami. I tu płynnie przechodzimy do tego, kiedy minus jest jeszcze umownym debetem, a kiedy staje się niechcianym zadłużeniem.

Dopuszczalny debet i nieautoryzowane zadłużenie to nie to samo

Banki nie traktują każdego minusa tak samo. Regulaminy bankowe, na przykład mBanku i PKO BP, rozróżniają sytuację, w której bank świadomie zgadza się na ujemne saldo, oraz sytuację, w której rachunek wpada na minus bez takiej zgody. Z punktu widzenia klienta to różnica kluczowa, bo od niej zależą odsetki, opłaty i sposób spłaty.

| Sytuacja | Co to oznacza | Co zwykle robi bank | Na co uważać |

|---|---|---|---|

| Saldo na minusie po przyznanym limicie | Bank wcześniej zaakceptował możliwość zejścia poniżej zera | Naliczane są odsetki lub opłata zgodnie z umową | Trzeba pilnować terminu spłaty i kosztu korzystania z limitu |

| Minus bez uzgodnionego limitu | Rachunek został obciążony ponad dostępne środki | Bank może naliczyć odsetki, wysłać wezwanie do zapłaty i ograniczyć usługi | To najdroższy wariant, więc liczy się szybka reakcja |

| Blokada transakcji | Pieniądze są czasowo zajęte, ale nie zostały jeszcze ostatecznie pobrane | Saldo dostępne jest niższe niż bieżące, mimo że nie ma jeszcze długu | Łatwo to pomylić z ujemnym saldem, dlatego trzeba sprawdzać szczegóły operacji |

W praktyce najbezpieczniej zakładać, że każda sytuacja, w której rachunek zbliża się do zera, wymaga kontroli. Jeśli bank pozwala na debet, to nadal nie jest to „darmowe” konto na wszelki wypadek, tylko usługa z własnym kosztem. A gdy limit nie został przyznany, minus potrafi szybko przejść z wygody w problem finansowy.

Co dzieje się, gdy saldo pozostaje na minusie

Najczęstszy skutek jest prosty: bank chce odzyskać pieniądze. Jeśli minus wynika z formalnego debetu, saldo spłaca się zwykle automatycznie z kolejnych wpływów. Jeśli jednak rachunek jest przeterminowany, bank może doliczać odsetki, pobierać opłaty przewidziane w tabeli i przypominać o spłacie w kolejnych komunikatach.

W tym miejscu warto uważać na jedno złudzenie: mały minus nie zawsze oznacza mały problem. Jeżeli konto przez dłuższy czas pozostaje na czerwono, koszt rośnie nie tylko przez odsetki. Dochodzi też ryzyko ograniczenia możliwości korzystania z rachunku, wypowiedzenia limitu, a w skrajnym przypadku przekazania sprawy do windykacji.

Właśnie dlatego nie traktuję minusa jako „chwilowego wskaźnika”, tylko jako sygnał do działania jeszcze tego samego dnia. Zanim jednak zrobisz przelew, trzeba ustalić, czy problem wynika z realnego zadłużenia, czy jedynie z blokady albo opłaty technicznej.

Jak sprawdzić, czy minus wynika z blokady, opłaty czy debetu

Tu najlepiej działa prosty schemat, bez zgadywania. Z mojego punktu widzenia wystarczą cztery kroki, które pozwalają szybko odsiać fałszywy alarm od rzeczywistego problemu.

- Sprawdź saldo bieżące i dostępne. Jeśli różnią się od siebie, najpewniej część środków jest zablokowana.

- Otwórz listę transakcji oczekujących. Płatność kartą, BLIK albo rezerwacja hotelu często jeszcze nie została w pełni rozliczona.

- Przejrzyj opłaty bankowe. Niewielka prowizja, miesięczna opłata za konto albo koszt karty potrafią zepchnąć rachunek na minus.

- Jeśli coś się nie zgadza, skontaktuj się z bankiem. Warto wyjaśnić sprawę od razu, zanim minus urośnie przez kolejne dni.

To także miejsce, w którym przydaje się zdrowy sceptycyzm. Jeśli transakcja wygląda podejrzanie, nie zakładaj od razu błędu systemu. Najpierw sprawdź datę księgowania, nazwę odbiorcy i typ operacji. Dopiero potem oceniaj, czy trzeba reklamować operację, czy po prostu spłacić rachunek. Po takim sprawdzeniu przejście do naprawy jest dużo prostsze.

Jak wyjść z minusa i nie wrócić do niego po tygodniu

Najlepsza strategia jest zwykle mniej spektakularna, niż się wydaje. Najpierw trzeba uzupełnić brakującą kwotę, a dopiero potem poprawiać budżet. Ja zaczynam od tego, co daje natychmiastowy efekt:

- przelewam brakującą kwotę na rachunek,

- sprawdzam, czy w tle nie ma kolejnej blokady albo opłaty,

- wyłączam lub odkładam niepotrzebne subskrypcje,

- ustawiam alerty o niskim saldzie,

- przenoszę stałe wydatki na dzień po wpływie wynagrodzenia, jeśli to możliwe.

Jeżeli minus wraca regularnie, problem nie leży w jednej płatności, tylko w rytmie wydatków. Wtedy pomaga prosty bufor na koncie, nawet niewielki, ale stały. Dobrze działa też druga karta lub drugie konto przeznaczone wyłącznie na rachunki stałe, bo wtedy łatwiej oddzielić pieniądze na życie codzienne od środków na opłaty cykliczne.

Warto pamiętać, że „łatanie” minusa kolejnymi przypadkowymi wpływami nie rozwiązuje sprawy. Jeśli rachunek regularnie schodzi poniżej zera, lepiej potraktować to jako sygnał ostrzegawczy niż jako normalny element miesiąca. A zanim bank faktycznie pozwoli korzystać z debetu, trzeba jeszcze zajrzeć do regulaminu.

Co warto sprawdzić w regulaminie, zanim bank pozwoli zejść na minus

Warunki korzystania z takiej usługi potrafią się mocno różnić między bankami. Czasem formalny debet jest tani, czasem kosztowny, a czasem w ogóle nie jest potrzebny, bo bank proponuje raczej kredyt odnawialny niż klasyczny minus na rachunku. Dlatego przed akceptacją umowy sprawdzam zawsze pięć rzeczy.

| Co sprawdzić | Dlaczego to ważne |

|---|---|

| Maksymalną wysokość limitu | To pokazuje, jak duży minus w ogóle wchodzi w grę |

| Sposób naliczania kosztu | Odsetki, prowizja i opłata za odnowienie potrafią znacząco zmienić całkowity koszt |

| Termin spłaty | W niektórych regulaminach banków, jak w przykładzie PKO BP, debet trzeba spłacić najpóźniej w 30 dni |

| Warunki automatycznej spłaty | Ważne jest to, czy wpływy od razu zmniejszają zadłużenie |

| Opłaty dodatkowe | Monity, wezwania do zapłaty i opłaty za przekroczenie limitu bywają bardziej dotkliwe niż sam minus |

W takich warunkach najłatwiej popełnić jeden błąd: skupić się na samym limicie, a pominąć koszty i termin spłaty. To właśnie one decydują, czy ujemne saldo będzie krótką pomocą, czy drogim nawykiem. Z tego powodu ostatnia rzecz, którą warto zapamiętać, to nie liczba limitu, tylko zasada korzystania z niego.

Dwie zasady, które najtaniej chronią domowy budżet

Pierwsza zasada jest prosta: minus na rachunku powinien być wyjątkiem, a nie planem finansowym. Jeśli zaczynasz regularnie finansować bieżące wydatki z debetu, zwykle oznacza to, że miesięczny budżet jest ustawiony zbyt ciasno albo za dużo kosztów stałych wychodzi w jednym terminie.

Druga zasada jest jeszcze bardziej praktyczna: trzymaj na koncie niewielki bufor, który pokryje przynajmniej część stałych obciążeń i kilka nieplanowanych płatności. Taki zapas często działa lepiej niż najbardziej rozbudowany limit, bo po prostu zmniejsza liczbę sytuacji, w których konto zaczyna schodzić poniżej zera.

Jeśli ujemne saldo wraca co miesiąc, nie szukałbym ratunku w kolejnym produkcie bankowym. Najwięcej oszczędza zwykle prosta kontrola terminów, mniejsza liczba subskrypcji i stały bufor na rachunku. To bardziej nudne niż debet, ale w domowych finansach właśnie takie rozwiązania najczęściej działają najlepiej.