Księgowanie wyciągu bankowego to moment, w którym zwykła lista ruchów na rachunku staje się uporządkowanym zapisem w księgach. Trzeba odróżnić przelew od klienta od zwrotu własnych środków, opłatę bankową od odsetek i zwykłe przesunięcie pieniędzy od realnego kosztu. To właśnie wyjaśnia, na czym polega księgowanie wyciągów bankowych: każdą pozycję trzeba dopasować do właściwego dokumentu, daty i konta, żeby saldo się zgadzało, a obraz finansów był wiarygodny.

Kluczowe informacje w skrócie

- Wyciąg bankowy jest podstawą do rozliczenia operacji na rachunku, ale sam w sobie nie kończy pracy księgowej.

- Najważniejsze są: poprawne rozpoznanie transakcji, dekretowanie, uzgodnienie salda i kontrola dat.

- W praktyce osobno traktuje się przelewy, opłaty bankowe, odsetki, kapitalizację lokat i przesunięcia między rachunkami.

- Pełna księgowość wymaga bardziej szczegółowego ujęcia niż KPiR, ale zasada porównania wyciągu z dokumentami pozostaje podobna.

- Najczęstsze błędy to podwójne księgowanie, pomylenie daty operacji z datą księgowania i ignorowanie drobnych opłat.

- Automatyzacja pomaga, ale nie zwalnia z ręcznej kontroli wyjątków i nietypowych operacji.

Co naprawdę pokazuje wyciąg bankowy

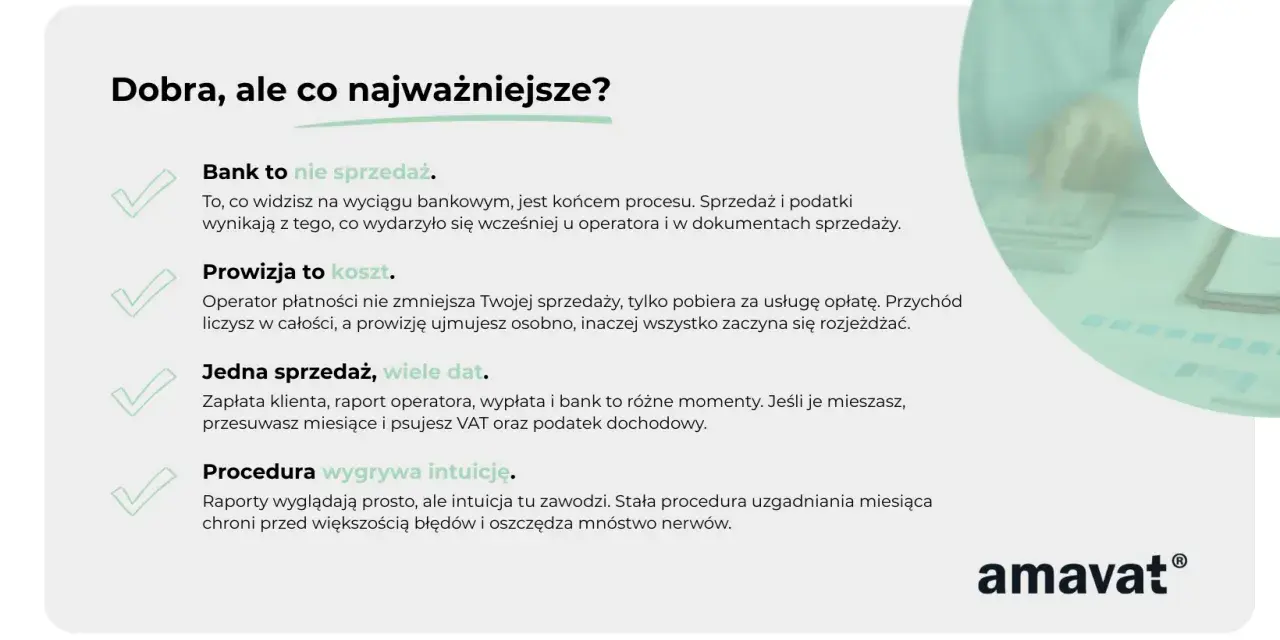

Wyciąg bankowy nie jest tylko zestawieniem wpływów i wypływów. To dokument, na podstawie którego sprawdza się, co faktycznie wydarzyło się na rachunku, kiedy nastąpiła operacja, jaka była jej wartość i czy pieniądze zostały prawidłowo przypisane do właściwego zdarzenia gospodarczego. W praktyce interesuje mnie nie sam przelew, ale jego sens: czy był zapłatą za fakturę, opłatą za konto, odsetkami z lokaty czy tylko przesunięciem pieniędzy między dwoma rachunkami tej samej osoby lub firmy.Warto też pamiętać, że bank zwykle udostępnia wyciąg co najmniej raz w miesiącu, a w systemach elektronicznych operacje często pojawiają się szybciej niż w tradycyjnym obiegu papierowym. To ułatwia bieżącą kontrolę, ale jednocześnie zwiększa ryzyko chaosu, jeśli transakcje nie są na bieżąco porządkowane. Z tego powodu wyciąg traktuje się jako materiał do uzgodnienia, a nie jako bezmyślną listę do przepisania.

Gdy to rozróżnienie jest jasne, sam proces księgowania staje się prostszy i bardziej przewidywalny. Następny krok to już technika pracy z transakcjami, czyli ich odczytanie, opisanie i przypisanie do ksiąg.

Jak wygląda księgowanie wyciągu krok po kroku

Ja zawsze zaczynam od sprawdzenia salda początkowego i końcowego. Jeśli te wartości nie pasują do stanu w systemie albo w notatkach księgowych, dalsza praca zwykle kończy się poprawkami na końcu miesiąca. Dopiero potem przechodzę do samych pozycji wyciągu.

- Wczytuję lub odczytuję wyciąg - z pliku, z integracji bankowej albo ręcznie, jeśli skala operacji jest mała albo format pliku nie pasuje do programu.

- Porównuję pozycje z dokumentami - fakturami, umowami, notami odsetkowymi, potwierdzeniami przelewów albo zestawieniami opłat bankowych.

- Rozpoznaję typ operacji - wpływ, wypływ, opłatę, odsetki, zwrot, prowizję, blokadę czy przeksięgowanie.

- Dokonuję dekretacji - czyli przypisuję operację do właściwych kont księgowych lub odpowiedniej pozycji w ewidencji podatkowej.

- Uzgadniam saldo - sprawdzam, czy po wszystkich zapisach rachunek w księgach zgadza się z wyciągiem bankowym.

W księgowości pojęcie dekretowania oznacza praktycznie tyle, że transakcja dostaje swoje miejsce w systemie. To nie jest formalność. Od tego zależy, czy koszt trafi we właściwy okres, czy przychód nie zostanie pominięty i czy na koniec miesiąca nie pojawi się różnica, której potem trzeba szukać godzinami.

W większych firmach ten proces często wspiera automatyczne rozpoznawanie powtarzalnych transakcji. Nie rozwiązuje to wszystkiego, ale dobrze działa przy stałych opłatach, abonamentach i regularnych przelewach. Gdy jednak pojawia się wyjątek, automat zwykle musi ustąpić miejsca człowiekowi, bo tylko człowiek odczyta kontekst operacji.

Po przejściu przez te etapy najważniejsze staje się prawidłowe rozpoznanie rodzaju ruchu na koncie i na lokacie, bo to właśnie tam najczęściej pojawiają się błędy interpretacyjne.

Jakie operacje z konta i lokaty trzeba rozpoznać osobno

Najwięcej pomyłek widzę przy transakcjach, które wyglądają podobnie, ale mają zupełnie inny sens księgowy. Przelew między własnymi rachunkami nie jest przecież przychodem, a zwrot kapitału z lokaty nie jest zyskiem. Z kolei odsetki już nim są, choć często pojawiają się w niewielkiej kwocie i łatwo je przeoczyć.

| Rodzaj operacji | Jak ją traktować | Na co uważać |

|---|---|---|

| Wpływ przelewu od klienta lub kontrahenta | Zwykle jako rozliczenie należności albo przychód | Sprawdź, czy pasuje do konkretnej faktury lub umowy |

| Przelew między własnymi rachunkami | Przesunięcie środków, nie nowy przychód ani koszt | Nie księguj go podwójnie po obu stronach jako operacji wynikowej |

| Opłata za prowadzenie konta lub karta | Najczęściej koszt bankowy | Mała kwota też ma znaczenie, bo z czasem daje realny koszt roczny |

| Odsetki od lokaty | Przychód z odsetek | Oddziel je od zwrotu kapitału, bo to dwa różne zdarzenia |

| Kapitalizacja odsetek | Aktualizacja wartości lokaty lub przychód odsetkowy | Sprawdź, czy bank zaksięgował ją automatycznie, czy tylko naliczył |

| Podatek od odsetek | Potrącenie podatku przez bank | Nie myl kwoty brutto z kwotą, która faktycznie trafia na rachunek |

Przy kontach i lokatach kluczowe jest jedno: nie wszystko, co pojawia się na wyciągu, ma taki sam ciężar księgowy. Jedna pozycja może być zwykłym transferem, druga kosztem, trzecia przychodem, a czwarta technicznym przeksięgowaniem. Jeśli tego nie rozdzielisz, saldo może się zgadzać tylko pozornie.

To rozróżnienie szczególnie przydaje się w domowych finansach i przy prostych rachunkach oszczędnościowych, bo tam łatwo pomylić ruch pieniędzy z realnym zyskiem. Właśnie dlatego warto wiedzieć, co w wyciągu jest kapitałem, a co odsetkami, zanim przejdzie się do samego sposobu ewidencji.

Czym różni się pełna księgowość od KPiR

Ten sam wyciąg bankowy może być księgowany inaczej w zależności od tego, czy prowadzisz pełną księgowość, czy podatkową księgę przychodów i rozchodów. Różnica nie polega na tym, że jedna metoda jest „lepsza”, a druga „gorsza”. Chodzi raczej o poziom szczegółowości i o to, jak bardzo trzeba pilnować kont syntetycznych, analityki i powiązania z dokumentami źródłowymi.

| Obszar | Pełna księgowość | KPiR |

|---|---|---|

| Poziom szczegółowości | Wysoki, z przypisaniem do kont i sald | Prostszy, oparty na ewidencji podatkowej |

| Rola wyciągu | Podstawa do dekretacji i uzgodnienia ksiąg | Dowód pomocny przy zapisach kosztów i przychodów |

| Najważniejszy efekt | Zgodność sald i prawidłowy obraz sytuacji finansowej | Prawidłowe ujęcie zdarzeń dla celów podatkowych |

| Typowe ryzyko | Różnice między wyciągiem, kontami i dokumentami | Pominięcie kosztów bankowych albo błędna data zapisu |

W KPiR wyciąg pomaga przede wszystkim przy kosztach bankowych, prowizjach, odsetkach i innych operacjach, które trzeba ująć w ewidencji podatkowej. W pełnej księgowości idzie się dalej: trzeba jeszcze dopasować pozycję do planu kont i sprawdzić, czy wszystko zamyka się bilansowo. Z praktyki wiem, że właśnie tu rodzi się najwięcej nieporozumień, bo przedsiębiorca widzi tylko „ruch na koncie”, a księgowy musi widzieć jego skutki w całym systemie.

Jeśli rachunek firmowy jest używany intensywnie, a do tego dochodzi lokata lub rachunek oszczędnościowy, z czasem robi się z tego dość złożony zestaw operacji. Wtedy szczególnie ważne staje się unikanie błędów, które psują zgodność już na samym starcie.Najczęstsze błędy przy księgowaniu wyciągów

W praktyce błędy powtarzają się zaskakująco regularnie. Nie są spektakularne, ale potrafią skutecznie rozjechać saldo i zabrać czas na szukanie różnicy, która wynika tylko z niedokładnego przypisania jednej pozycji.

- Mylenie daty operacji z datą księgowania - to częsty problem przy przelewach wykonanych pod koniec miesiąca i przy odsetkach naliczanych technicznie w innym dniu niż faktyczny wpływ.

- Podwójne ujęcie tego samego transferu - zdarza się przy przelewach między własnymi rachunkami lub przy ręcznym i automatycznym imporcie w tym samym systemie.

- Pominięcie drobnych opłat bankowych - pojedyncza prowizja wygląda niewinnie, ale w skali roku daje realny koszt.

- Nieodróżnienie kapitału od odsetek - szczególnie przy lokatach, gdzie zwrot środków i zysk pojawiają się blisko siebie.

- Brak uzgodnienia salda - jeśli na końcu miesiąca nie sprawdzisz zgodności, błąd zostaje przeniesiony dalej.

- Mieszanie wydatków prywatnych i firmowych - to jeden z najtrudniejszych do naprawienia nawyków, bo zaciemnia obraz finansów od pierwszego dnia.

Najlepszy sposób, żeby ograniczyć takie problemy, jest zaskakująco prosty: porządek w dokumentach i stały rytm pracy. Ja wolę rozliczać wyciągi regularnie niż czekać do końca miesiąca, bo wtedy nawet mała pomyłka może urosnąć do całego stosu korekt. Jeśli do tego dochodzi kilka rachunków i lokat, bieżąca kontrola jest po prostu tańsza niż późniejsze porządkowanie chaosu.

Na tej bazie da się przejść do kolejnego poziomu, czyli do usprawnień technologicznych, które przyspieszają pracę, ale nie zastępują zdrowego rozsądku.

Co usprawnia pracę z wyciągami w 2026 roku

W 2026 roku standardem staje się praca na danych elektronicznych, a nie na wydrukach. Programy księgowe potrafią pobierać wyciągi, rozpoznawać powtarzalne operacje i podpowiadać dekretację. To przyspiesza proces, szczególnie tam, gdzie miesięcznie pojawiają się dziesiątki albo setki podobnych transakcji.

Najbardziej praktyczne rozwiązania to:

- automatyczny import wyciągu z banku albo pliku eksportowanego z bankowości elektronicznej,

- reguły księgowe dla stałych operacji, takich jak abonamenty, prowizje czy przelewy okresowe,

- oznaczanie transakcji powtarzalnych, żeby system szybciej je rozpoznawał,

- oddzielanie rachunków firmowych od prywatnych już na poziomie organizacji finansów,

- archiwizacja wyciągów w jednym miejscu, żeby łatwo było wrócić do historii operacji.

Jednocześnie automatyzacja ma swoje granice. Nie rozpozna dobrze niejednoznacznego opisu, nietypowej zwrotnej płatności, korekty odsetek czy przelewu, który formalnie wygląda zwyczajnie, ale dotyczy czegoś innego niż zwykłe rozliczenie. Dlatego traktuję automatyzację jako filtr wstępny, nie jako zamiennik księgowego. Działa najlepiej tam, gdzie transakcje są powtarzalne i dobrze opisane.

Przy kontrolach elektronicznych i zestawieniach danych taki porządek bardzo pomaga, bo łatwiej odtworzyć historię ruchów na rachunku. To już nie jest tylko wygoda. To realne wsparcie dla bezpieczeństwa finansowego i zgodności zapisów.

Jak wyciąg bankowy pomaga utrzymać porządek w finansach

Największa wartość wyciągu bankowego nie kończy się na samym zaksięgowaniu. Dobrze prowadzony wyciąg działa jak miesięczny punkt kontrolny dla całych finansów. Widać w nim opłaty, odsetki, koszty rachunku, przepływy między kontami i to, czy lokata faktycznie pracuje tak, jak zakładano.

Jeśli patrzę na to z perspektywy praktycznej, to wyciąg warto wykorzystywać w trzech prostych krokach:

- sprawdzać go regularnie, najlepiej co miesiąc, zanim różnice urosną do większego problemu,

- oddzielać operacje bieżące od oszczędnościowych, żeby nie mylić przepływu pieniędzy z wynikiem finansowym,

- porównywać koszty rachunku i efektywność lokat, bo drobne różnice w opłatach i oprocentowaniu mają znaczenie w skali roku.

W efekcie wyciąg przestaje być papierem albo plikiem do archiwum, a zaczyna być narzędziem kontroli. I właśnie tak powinien działać zarówno w firmie, jak i w domowym budżecie: pomagać utrzymać porządek, szybciej wyłapywać błędy i lepiej oceniać, czy konto oraz lokata rzeczywiście spełniają swoją funkcję. Im regularniej go sprawdzasz, tym mniej czasu zabiera późniejsze prostowanie finansów.