Odbiór gotówki na poczcie bywa dobrym rozwiązaniem wtedy, gdy zależy Ci na pieniądzach „do ręki”, a nie na przelewie na konto. Taki model, często opisywany jako pożyczka na czek GIRO, łączy szybki wniosek online z wypłatą w placówce Poczty Polskiej albo Banku Pocztowego. Poniżej wyjaśniam, jak to działa w praktyce, ile może kosztować i kiedy naprawdę ma sens.

Najważniejsze informacje o wypłacie gotówki na poczcie

- To niszowa forma wypłaty - nie każda firma pożyczkowa ją oferuje.

- Gotówkę odbierasz na poczcie lub w Banku Pocztowym, zwykle po pokazaniu dowodu i kodu.

- Kod bywa wysyłany SMS-em, a przy wersji papierowej trafia kurierem.

- Najbardziej przydaje się osobom bez konta albo tym, które po prostu wolą gotówkę.

- Koszt jest zwykle wyższy niż przy przelewie na rachunek, więc trzeba sprawdzić całkowitą cenę pożyczki.

Czym jest czek GIRO i skąd bierze się to określenie

W praktyce chodzi o sposób wypłaty środków, a nie o osobny typ pożyczki. Firma pożyczkowa przyznaje pieniądze online, a Ty odbierasz je w gotówce w placówce pocztowej lub w Banku Pocztowym, posługując się kodem albo dokumentem uprawniającym do wypłaty. To wygodne wtedy, gdy nie chcesz korzystać z przelewu na konto albo po prostu nie masz własnego rachunku.

Najczęściej taki model kojarzy się z chwilówkami, bo przy krótkim terminie spłaty liczy się szybkość i prostota. Z drugiej strony to rozwiązanie dość niszowe, więc ofert jest wyraźnie mniej niż przy klasycznej pożyczce z przelewem. Ja traktowałbym je jako opcję praktyczną, ale nie podstawową. To prowadzi wprost do pytania, jak wygląda sam odbiór pieniędzy w placówce.

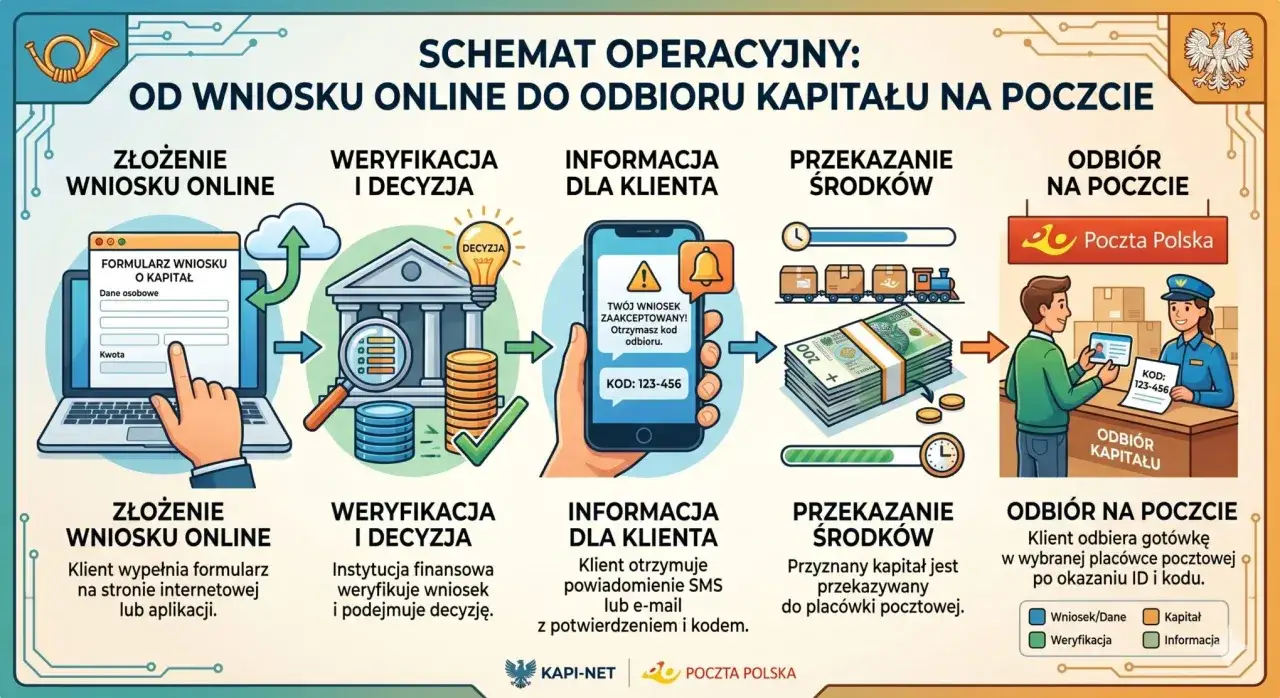

Jak odebrać pieniądze na poczcie krok po kroku

Proces jest prosty, ale warto znać jego kolejność, żeby nie tracić czasu na niepotrzebne poprawki. Zwykle wygląda to tak:

- Składasz wniosek i zaznaczasz, że chcesz wypłatę gotówki na poczcie.

- Czekasz na decyzję pożyczkową - jeśli jest pozytywna, dostajesz kod lub dokument potrzebny do odbioru.

- Sprawdzasz, jak długo kod jest ważny. W ofertach spotyka się terminy rzędu 5-7 dni, ale zawsze trzeba to potwierdzić w umowie.

- Idziesz osobiście do placówki Poczty Polskiej albo Banku Pocztowego z ważnym dowodem osobistym.

- Podajesz kod lub okazujesz dokument i odbierasz gotówkę przy okienku.

Wersja elektroniczna jest wygodniejsza, bo kod zwykle przychodzi SMS-em. Papierowa bywa potrzebna rzadziej i najczęściej wymaga dostarczenia dokumentu kurierem. W obu przypadkach kluczowe jest jedno: odbiór jest osobisty, więc nie da się tego załatwić „przy okazji” przez inną osobę. Gdy już wiadomo, jak wygląda sam mechanizm, sensownie jest sprawdzić, komu taka forma najbardziej pomaga.

Kiedy taki wariant ma sens

To rozwiązanie ma swoje miejsce, ale nie dla każdego jest równie dobre. Najbardziej przydaje się wtedy, gdy gotówka ma być dostępna poza bankowością elektroniczną albo gdy z jakiegoś powodu przelew na konto nie wchodzi w grę.

| Sytuacja | Czy wypłata przez GIRO ma sens | Dlaczego |

|---|---|---|

| Nie masz własnego konta bankowego | Tak | To jedno z niewielu rozwiązań, które pozwala odebrać pieniądze w gotówce. |

| Masz konto wspólne | Czasem | W wielu ofertach wygodniej jest wybrać wypłatę poza rachunkiem wspólnym. |

| Na co dzień używasz gotówki | Tak | Nie musisz potem dodatkowo wypłacać pieniędzy z bankomatu. |

| Liczy się dla Ciebie niska cena | Raczej nie | Przelew na konto zwykle bywa tańszy i prostszy. |

| Chcesz uniknąć bankowości internetowej | Tak | Wystarcza kod i dokument tożsamości, bez logowania do aplikacji. |

W skrócie: jeśli masz konto i możesz bez problemu przyjąć przelew, zwykle wygrywa prostsza i tańsza ścieżka. Jeśli jednak gotówka ma trafić do Ciebie bez pośrednictwa banku, taki wariant potrafi realnie ułatwić życie. Skoro wiadomo, kiedy to ma sens, trzeba jeszcze spojrzeć na koszty i ograniczenia, bo to właśnie tam najczęściej kryją się rozczarowania.

Ile kosztuje i jakie ma ograniczenia

Największy haczyk jest prosty: za wypłatę gotówki na poczcie zwykle płaci się więcej niż za przelew na konto. Bankier podaje, że realizacja takiego czeku najczęściej kosztuje kilkanaście złotych, choć ostateczna opłata zależy od konkretnej firmy i jej cennika. W praktyce trzeba więc patrzeć nie tylko na samą kwotę pożyczki, ale na cały koszt zobowiązania.

- Dostępność jest ograniczona - nie każdy pożyczkodawca oferuje ten wariant wypłaty.

- Kod ma termin ważności - jeśli nie zdążysz odebrać pieniędzy, możesz stracić czas i narazić się na dodatkowe formalności.

- Trzeba pójść osobiście do placówki - to drobiazg, który jednak dla wielu osób przesądza o wygodzie.

- Godziny pracy poczty mają znaczenie - jeśli placówka jest zatłoczona albo zamknięta, odbiór się opóźni.

- RRSO i całkowita kwota do spłaty są ważniejsze niż sam opis sposobu wypłaty.

To właśnie tu widać, że sama forma odbioru nie czyni pożyczki lepszą. Może być praktyczna, ale nie musi być opłacalna. Dlatego warto od razu zestawić ją z przelewem na konto, bo to najbliższa i najuczciwsza alternatywa.

GIRO czy przelew na konto

To porównanie zwykle szybko pokazuje, dlaczego większość ofert pożyczkowych idzie dziś w stronę przelewu. GIRO broni się przede wszystkim wtedy, gdy potrzebujesz gotówki fizycznie, a przelew jest dla Ciebie mniej wygodny albo niedostępny.

| Kryterium | Wypłata przez GIRO | Przelew na konto |

|---|---|---|

| Szybkość | Po decyzji pożyczkowej, ale z obowiązkowym odbiorem w placówce | Zwykle najszybciej i bez dodatkowej wizyty |

| Koszt | Zazwyczaj wyższy przez dodatkową opłatę za wypłatę gotówki | Zwykle niższy |

| Wygoda | Wymaga wyjścia z domu i odebrania pieniędzy osobiście | Pieniądze trafiają bezpośrednio na rachunek |

| Dostępność | Niszowa, tylko w wybranych ofertach | Powszechna |

| Prywatność | Środki nie pojawiają się na wyciągu bankowym | Pożyczka jest widoczna na rachunku |

Jeśli pieniądze mają od razu iść na przelew, opłatę rachunku albo zakupy online, przelew na konto wygrywa bez dyskusji. Jeśli jednak ważniejsza jest gotówka przy sobie, GIRO nadal spełnia swoją rolę. Po takim porównaniu zostaje jeszcze najważniejszy etap: sprawdzenie samej oferty, żeby nie wpaść w drogi albo niejasny produkt.

Jak sprawdzić ofertę, żeby nie przepłacić

W tym miejscu nie chodzi już o sam odbiór pieniędzy, tylko o zdrowy filtr przed podpisaniem umowy. Ja sprawdzałbym ofertę zawsze w tej samej kolejności, bo to oszczędza i czas, i nerwy.

- Zweryfikuj pożyczkodawcę - sprawdź, czy działa legalnie i czy figuruje w rejestrze instytucji pożyczkowych KNF.

- Porównaj całkowity koszt - patrz na RRSO, prowizję, odsetki i dodatkową opłatę za wypłatę gotówki razem, nie osobno.

- Sprawdź termin ważności kodu - jeśli jest krótki, musisz zaplanować odbiór bez zwłoki.

- Przeczytaj zasady spłaty - termin, rachunek do spłaty i opłaty za opóźnienie mają większe znaczenie niż sam slogan reklamowy.

- Zweryfikuj godzinę i lokalizację placówki - to prosty detal, ale w praktyce często decyduje o tym, czy odbierzesz pieniądze tego samego dnia.

Jeśli na stronie brakuje jasnego cennika, nie ma informacji o terminie ważności kodu albo formularz wygląda podejrzanie, lepiej odpuścić. Szybka gotówka nie jest warta podpisywania czegoś, czego nie rozumiesz do końca. Na końcu zostają już tylko trzy proste zasady, które dobrze zamykają cały temat.

Co zapamiętać, zanim złożysz wniosek

Najważniejsze jest to, że sam sposób wypłaty nie poprawia jakości pożyczki. O tym, czy oferta ma sens, decydują trzy rzeczy: całkowity koszt, termin odbioru i wiarygodność firmy.

- Jeśli masz konto i możesz przyjąć przelew, zwykle będzie taniej i szybciej.

- Jeśli potrzebujesz gotówki „na już” i nie chcesz korzystać z bankowości elektronicznej, odbiór na poczcie nadal może być sensowny.

- Jeśli coś w umowie budzi wątpliwości, lepiej zatrzymać się przed podpisaniem niż później płacić za pośpiech.

Z mojego punktu widzenia to rozwiązanie awaryjne, a nie domyślny wybór. Dobrze działa wtedy, gdy naprawdę potrzebujesz gotówki w placówce i świadomie akceptujesz trochę wyższy koszt oraz dodatkowy krok w postaci wizyty na poczcie.