Pożyczka wygląda z pozoru prosto: jedna strona przekazuje pieniądze albo rzeczy oznaczone co do gatunku, a druga zobowiązuje się oddać równowartość tego, co otrzymała. W praktyce o sensie takiej decyzji decydują jednak nie tylko same pieniądze, ale też termin spłaty, koszty dodatkowe, forma umowy i to, kto właściwie udziela finansowania. W tym tekście pokazuję, jak odróżnić pożyczkę od kredytu i chwilówki, jakie są najczęstsze rodzaje takich zobowiązań oraz na co patrzeć, żeby nie przepłacić.

Najkrócej pożyczkę ocenia się po kosztach, terminie i ryzyku spłaty

- Pożyczka to umowa, w której pożyczkodawca przekazuje pieniądze lub inne rzeczy, a pożyczkobiorca zwraca to samo w umówionej formie.

- W Polsce pożyczki mogą udzielać banki, firmy pożyczkowe i osoby prywatne, a przy kwocie powyżej 1000 zł zwykle potrzebna jest forma dokumentowa.

- Kredyt jest ściślej regulowany niż pożyczka i zazwyczaj ma określony cel wykorzystania środków.

- Chwilówka to najczęściej krótka pożyczka pozabankowa, wygodna, ale wrażliwa na opóźnienia i dodatkowe opłaty.

- Najważniejsze przed podpisaniem umowy to: całkowita kwota do spłaty, opłaty dodatkowe, zasady wcześniejszej spłaty i koszt opóźnienia.

Czym jest pożyczka i jak działa w praktyce

W polskim prawie pożyczka jest umową, w której pożyczkodawca przekazuje pożyczkobiorcy określoną ilość pieniędzy albo rzeczy tego samego rodzaju, a druga strona zobowiązuje się oddać dokładnie tyle samo. W finansach domowych najczęściej chodzi oczywiście o gotówkę, ale mechanizm pozostaje ten sam: ktoś daje kapitał dziś, a odzyskuje go później, często z wynagrodzeniem w postaci odsetek lub opłat.

Ja patrzę na pożyczkę przede wszystkim jak na zobowiązanie, a nie jak na szybki zastrzyk pieniędzy. To ważne rozróżnienie, bo przy budżecie domowym liczy się nie tylko to, ile dostajesz, ale też to, czy będziesz w stanie oddać środki w terminie bez dokładania kolejnych długów.

Warto też pamiętać o formie umowy. Przy kwocie przekraczającej 1000 zł prawo wymaga formy dokumentowej, czyli takiej, która zostawia trwały zapis treści ustaleń, na przykład w mailu, SMS-ie, pliku albo systemie transakcyjnym. To nie jest drobiazg formalny, tylko ochrona przed sporem o to, kto co ustalił i na jakich warunkach. Z tego miejsca łatwo przejść do drugiego ważnego pytania: czym pożyczka różni się od kredytu i chwilówki.

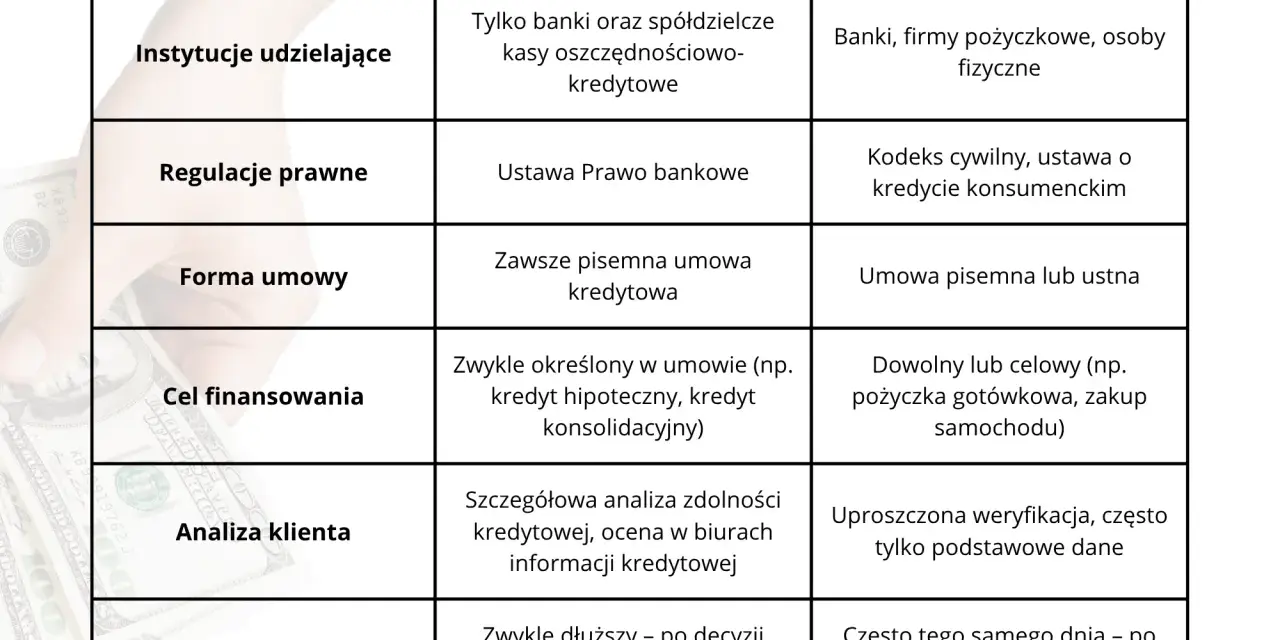

Pożyczka, kredyt i chwilówka to różne konstrukcje

Te pojęcia często są używane zamiennie w rozmowie, ale w praktyce oznaczają różne rzeczy. Dla czytelnika najważniejsze jest to, że każda z tych form finansowania działa trochę inaczej, ma inne formalności i może inaczej obciążyć budżet.

| Cecha | Pożyczka | Kredyt bankowy | Chwilówka |

|---|---|---|---|

| Kto udziela | Bank, firma pożyczkowa lub osoba prywatna | Bank albo inna instytucja uprawniona do kredytu | Zwykle firma pozabankowa |

| Cel środków | Zazwyczaj dowolny | Najczęściej określony w umowie | Najczęściej dowolny, ale na krótki termin |

| Formalności | Mogą być proste, zwłaszcza przy małych kwotach | Najbardziej sformalizowane | Zwykle szybki wniosek i uproszczona decyzja |

| Termin spłaty | Różny, zależny od umowy | Różny, zwykle dłuższy i bardziej uporządkowany | Najczęściej krótki |

| Typowe ryzyko | Niedopasowanie kosztu do możliwości spłaty | Niższa elastyczność, ale większa przejrzystość | Presja czasu i wysoki koszt opóźnienia |

Chwilówka jest więc po prostu krótkoterminową pożyczką, najczęściej udzielaną przez firmę pozabankową. Sama nazwa nie przesądza jeszcze, czy oferta jest dobra albo zła, ale w praktyce właśnie tu najczęściej pojawia się problem z tempem spłaty i z dodatkowymi opłatami. Jeżeli ktoś potrzebuje pieniędzy na kilka tygodni i ma pewność, że odda je w terminie, chwilówka bywa narzędziem awaryjnym. Jeżeli ma zasypywać stałą dziurę w budżecie, zwykle tylko przesuwa problem w czasie.

Gdy te różnice są jasne, łatwiej zobaczyć, jakie odmiany pożyczek spotyka się najczęściej i dlaczego nie każda oferta działa tak samo.

Jakie rodzaje pożyczek spotkasz najczęściej

Pożyczka bankowa

To zwykle najbardziej uporządkowana forma finansowania. Bank sprawdza zdolność kredytową, analizuje wpływy, zobowiązania i historię spłat, a warunki są opisane w sposób bardziej przejrzysty niż w ofertach pozabankowych. Taka pożyczka ma sens wtedy, gdy zależy ci na przewidywalności i chcesz uniknąć agresywnych kosztów dodatkowych.

Pożyczka pozabankowa

Tu formalności są zwykle prostsze, a decyzja szybciej zapada, ale cena tej wygody potrafi być wyższa. Dla wielu osób to rozwiązanie na sytuację przejściową, nie na stałe finansowanie codziennych braków. Największy problem pojawia się wtedy, gdy klient patrzy tylko na szybkość wypłaty, a pomija całkowity koszt zobowiązania.

Pożyczka prywatna

To pożyczka od osoby fizycznej, najczęściej od rodziny, znajomych albo prywatnego inwestora. Jej zaletą bywa elastyczność, a czasem brak kosztów poza samym zwrotem kapitału. Jednocześnie to forma, w której najłatwiej o konflikt, jeśli warunki nie są spisane jasno. Z mojego doświadczenia wynika, że nawet przy bliskich relacjach warto ustalić termin, kwotę i sposób spłaty na piśmie.

Przeczytaj również: Refinansowanie chwilówek - Kiedy warto kupić czas, a kiedy odpuścić?

Chwilówka

To najszybsza z popularnych form finansowania gotówkowego, ale też ta, którą najłatwiej przecenić. Chwilówka może pomóc przy krótkiej luce w budżecie, na przykład przed wypłatą albo przy nagłym wydatku, ale nie powinna zastępować planu finansowego. Jeśli widzę, że ktoś chce nią sfinansować zaległe rachunki albo kolejną pożyczkę, traktuję to jako sygnał ostrzegawczy.

Różnice między rodzajami pożyczek są istotne przede wszystkim wtedy, gdy porównujesz koszt i warunki spłaty, bo to właśnie tam najczęściej ukrywa się problem. I właśnie dlatego kolejna sekcja jest najważniejsza z praktycznego punktu widzenia.

Ile naprawdę kosztuje pożyczka

Sam procent z reklamy niewiele mówi. Żeby realnie ocenić ofertę, trzeba rozdzielić kilka składników: odsetki, prowizję, opłaty administracyjne, koszty dodatkowych usług oraz ewentualne opłaty za opóźnienie. Dopiero suma tych elementów pokazuje, ile pieniędzy faktycznie oddasz ponad pożyczony kapitał.

| Składnik kosztu | Co oznacza | Na co patrzę |

|---|---|---|

| Odsetki | Cena korzystania z kapitału | Czy mieszczą się w limicie ustawowym |

| Prowizja | Opłata za udzielenie pożyczki | Czy nie jest większa niż wartość samej usługi |

| Usługi dodatkowe | Na przykład konto, ubezpieczenie albo pakiet assistance | Czy są obowiązkowe i czy naprawdę są potrzebne |

| Opóźnienie | Odsetki za zwłokę, monity i inne konsekwencje | Jak szybko rośnie saldo, gdy spóźnisz się ze spłatą |

W Polsce odsetki wynikające z umowy nie mogą przekroczyć odsetek maksymalnych, czyli dwukrotności odsetek ustawowych. To ważna granica, ale w praktyce równie istotne są koszty pozaodsetkowe. W kredycie konsumenckim obecnie liczy się je według wzoru 25% kwoty kredytu plus 30% w skali roku proporcjonalnie do czasu trwania umowy, przy czym łączny koszt pozaodsetkowy nie może przekroczyć całej kwoty kredytu. Przy zwykłej pożyczce pieniężnej udzielanej osobie fizycznej poza działalnością gospodarczą obowiązuje odrębny limit: 20% w przeliczeniu na czas trwania umowy, ale nie więcej niż 25% kwoty pożyczki.

To brzmi technicznie, ale przekłada się na bardzo prosty wniosek: nawet legalna oferta może być droga, jeśli termin spłaty jest krótki, a opłaty dodatkowe wysokie. Dlatego ja zawsze patrzę na RRSO, ale nie zatrzymuję się na nim, bo przy krótkich pożyczkach ten wskaźnik bywa efektownie wysoki tylko dlatego, że roczny przelicznik rozciąga mały koszt na 12 miesięcy. O wiele ważniejsza jest całkowita kwota do oddania i to, czy zmieści się ona w twoim budżecie.

Jeżeli spłacisz zobowiązanie wcześniej, koszt powinien się zmniejszyć proporcjonalnie do skróconego okresu korzystania z pieniędzy. To nie jest detal prawny, tylko realna oszczędność, z której warto korzystać. Ale nawet dobra stawka nie uratuje złej umowy, jeśli w środku kryją się nieuczciwe dodatki i niejasne zapisy.

Na co uważać w umowie i reklamie

Najwięcej problemów nie bierze się z samego faktu pożyczenia pieniędzy, tylko z niedopatrzeń przy podpisywaniu umowy. Reklama pokazuje zwykle jedną liczbę, a dopiero dokumenty pokazują całość. Jeśli mam wskazać kilka miejsc, które sprawdzam w pierwszej kolejności, wygląda to tak:

- Obowiązkowe dodatki - jeśli bez konta, ubezpieczenia albo pakietu usług nie dostaniesz pieniędzy, to koszt jest wyższy, niż wygląda na pierwszy rzut oka.

- Opłaty za przedłużenie - przedłużanie terminu spłaty potrafi być dużo droższe niż sam pierwotny koszt pożyczki.

- Refinansowanie i rolowanie długu - jeśli oferta w praktyce polega na zaciąganiu kolejnego zobowiązania, żeby spłacić poprzednie, budżet zaczyna się zapadać.

- Monity i opóźnienie - kilka dni zwłoki może oznaczać kolejne opłaty, dlatego termin spłaty trzeba dopasować do realnych wpływów, a nie do optymistycznych założeń.

- Brak czytelnego harmonogramu - jeśli nie widzisz jasno dat i kwot, to nie jest dobra umowa, tylko źle opisany problem.

- Zbyt szybka presja na decyzję - pożyczka ma rozwiązywać kłopot finansowy, a nie wymuszać podpis w pośpiechu.

Warto też pamiętać o wcześniejszej spłacie. Jeśli umowa jest skonstruowana prawidłowo, pożyczkodawca nie powinien pobierać odsetek za okres, którego już nie ma, a część kosztów pozaodsetkowych powinna się obniżyć wraz ze skróceniem czasu trwania zobowiązania. Gdy widzisz, że ktoś próbuje to obejść albo ukryć, masz bardzo konkretny sygnał, że trzeba czytać dokument drugi raz, a czasem po prostu odpuścić.

Po takiej kontroli dużo łatwiej ocenić, czy pożyczka pomaga, czy tylko przesuwa napięcie finansowe o kilka tygodni dalej.

Zanim podpiszesz, sprawdź cztery liczby

Jeśli mam podjąć decyzję o pożyczce, sprawdzam zawsze te same cztery rzeczy: całkowitą kwotę do spłaty, termin, koszt opóźnienia i warunki wcześniejszej spłaty. To prostsze niż analizowanie samej reklamy, a dużo skuteczniej chroni budżet. Jeśli oferta wymaga od ciebie zaciągnięcia kolejnego zobowiązania, żeby domknąć poprzednie, traktuję to jako moment zatrzymania, nie przyspieszenia.

Pożyczka ma sens wtedy, gdy jest jednorazowym, policzonym ruchem, a nie stałym sposobem łatania braków. Jeśli warunki są jasne, koszt mieści się w możliwościach domowego budżetu, a termin spłaty pasuje do twoich wpływów, zobowiązanie może być użytecznym narzędziem. Jeżeli któreś z tych założeń się nie spina, lepiej odłożyć decyzję niż zamienić dzisiejszą potrzebę gotówki w dług, który zacznie sterować kolejnymi miesiącami.