Kod banku w numerze rachunku pozwala szybko ustalić, w której instytucji prowadzone jest konto. W przypadku 1020 odpowiedź jest jednoznaczna: chodzi o PKO Bank Polski, a więc jeden z najczęściej spotykanych identyfikatorów w polskich numerach rachunków. To przydatna informacja nie tylko przy zwykłym przelewie, ale też przy zasilaniu konta oszczędnościowego, lokaty albo sprawdzaniu, czy dane odbiorcy są spójne.

Ja patrzę na ten temat praktycznie: najpierw sprawdzam, co mówi sam numer, a dopiero potem zastanawiam się, czego już z niego nie da się wyczytać. To ważne, bo bankowy identyfikator pokazuje instytucję, ale nie ujawnia właściciela rachunku ani nie zastępuje kodu SWIFT przy przelewach zagranicznych.

Najkrótsza odpowiedź jest prosta, ale numer rachunku mówi o czymś więcej

- 1020 oznacza PKO Bank Polski.

- Ten kod identyfikuje bank, a nie właściciela konta.

- W polskim numerze NRB znajduje się po dwóch cyfrach kontrolnych.

- IBAN w Polsce zaczyna się od PL, a potem zawiera ten sam numer rachunku.

- Przy kontach i lokatach warto sprawdzać cały numer, nie tylko sam początek.

- Gdy masz wątpliwości, najpewniej zweryfikujesz rachunek po pełnym numerze, a nie po samej końcówce.

Co dokładnie oznacza kod 1020 w numerze rachunku

W polskim standardzie numeru rachunku bankowego, czyli NRB, pierwsze dwie cyfry pełnią funkcję kontrolną. Dopiero kolejne cztery cyfry wskazują bank, a następne cztery identyfikują jego jednostkę lub oddział. W praktyce to właśnie ten fragment odpowiada na pytanie, z jaką instytucją mamy do czynienia.

1020 to identyfikator PKO Banku Polskiego. Jeśli więc widzisz numer rachunku zaczynający się od tej sekwencji w części bankowej, wiesz już, że konto prowadzi ten bank. To nie jest informacja o produkcie, saldzie ani właścicielu rachunku, tylko o instytucji, w której konto funkcjonuje.

| Fragment numeru | Ile znaków | Co oznacza | Po co to sprawdzasz |

|---|---|---|---|

| Dwie pierwsze cyfry | 2 | Cyfry kontrolne | System weryfikuje, czy numer nie został wpisany z błędem |

| 1020 | 4 | Kod banku | Wskazuje PKO Bank Polski |

| Kolejne cztery cyfry | 4 | Numer jednostki lub oddziału | Pomagają doprecyzować strukturę rachunku |

| Ostatnie szesnaście cyfr | 16 | Właściwy numer rachunku | Identyfikują konkretne konto klienta |

Ten układ jest ważny, bo pozwala szybko odczytać, czy przelew kierujesz do właściwej instytucji. Gdy już rozumiesz tę konstrukcję, łatwiej odróżnić sam bank od pełnego numeru konta i od danych, których numer rachunku po prostu nie ujawnia.

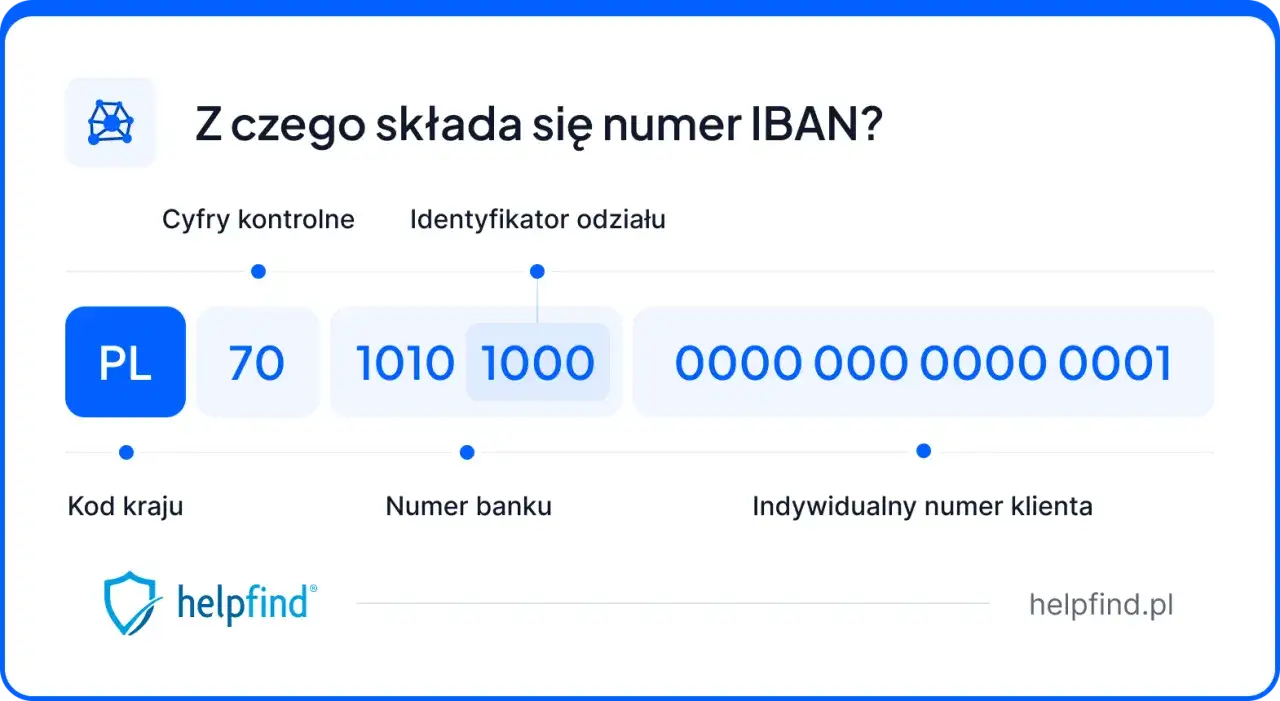

Jak odczytać bank z numeru NRB i IBAN bez pomyłki

Najczęstszy błąd polega na tym, że ktoś patrzy tylko na pierwsze cyfry całego zapisu i wyciąga z tego zbyt daleko idące wnioski. Tymczasem w Polsce numer rachunku występuje najczęściej w formacie NRB, czyli jako 26 cyfr, a w wersji międzynarodowej jako IBAN z prefiksem PL.

Najprościej zapamiętać trzy rzeczy:

- NRB to krajowy numer rachunku, używany przy przelewach w Polsce.

- IBAN to ten sam rachunek poprzedzony kodem kraju, czyli w praktyce format używany także przy transferach zagranicznych.

- SWIFT/BIC to osobny identyfikator banku potrzebny głównie przy przelewach międzynarodowych.

Jeżeli więc widzisz kod 1020 w numerze rachunku, to nadal mówimy o banku w polskim systemie rozliczeniowym. Przy przelewach krajowych to wystarcza do identyfikacji instytucji. Przy przelewach z zagranicy dochodzi jeszcze SWIFT, bo sam numer banku nie zastąpi kodu potrzebnego do routingu transakcji.

Ja zawsze zwracam uwagę na to rozróżnienie, bo w praktyce właśnie tutaj pojawiają się kosztowne nieporozumienia: numer konta jest poprawny, bank się zgadza, ale przelew idzie innym kanałem i odbiorca dostaje błędne dane do uzupełnienia. To prowadzi nas do pytania, kiedy sam kod banku ma znaczenie, a kiedy trzeba patrzeć szerzej.

Dlaczego ten kod ma znaczenie przy kontach i lokatach

Przy zwykłym rachunku osobistym sprawa wydaje się prosta, ale przy kontach oszczędnościowych i lokatach zaczyna mieć realny praktyczny ciężar. Jeśli przelewasz środki do innego banku, chcesz mieć pewność, że pieniądze trafią do właściwej instytucji i nie utkną na etapie wyjaśniania pomyłki. To szczególnie ważne, gdy liczysz czas uruchomienia lokaty albo chcesz uniknąć opóźnienia w naliczaniu odsetek.

Warto też pamiętać, że ten sam kod banku nie oznacza tego samego produktu. Konto osobiste, rachunek oszczędnościowy i lokata mogą należeć do tej samej instytucji, ale mają różne numery i różne zasady obsługi. Sam identyfikator 1020 nie powie Ci, czy to rachunek bieżący, techniczny, oszczędnościowy czy depozytowy.

Najbardziej praktyczne scenariusze wyglądają tak:

- zakładasz lokatę i sprawdzasz, czy przelew idzie do właściwego banku,

- zasilasz konto oszczędnościowe w innym banku i nie chcesz pomylić odbiorcy,

- tworzysz szablon przelewu do regularnego odkładania pieniędzy,

- porównujesz numer rachunku z umową lub aplikacją bankową.

Właśnie w takich sytuacjach kod banku jest użyteczny, ale nie może być jedyną podstawą decyzji. Gdy już to wiesz, łatwiej uniknąć kilku typowych pomyłek, które widzę najczęściej przy sprawdzaniu numerów rachunków.

Najczęstsze pomyłki przy sprawdzaniu banku po numerze

Tu nie chodzi o skomplikowaną wiedzę bankową, tylko o kilka prostych błędów, które potrafią narobić zamieszania. Ja zwykle upraszczam to do czterech punktów.

- Mylenie banku z właścicielem konta. Kod 1020 mówi tylko, że rachunek jest prowadzony w PKO Banku Polskim. Nie ujawnia danych posiadacza.

- Patrzenie wyłącznie na początek numeru. Nawet jeśli bank się zgadza, trzeba sprawdzić cały rachunek, bo pomyłka w jednej cyfrze zmienia odbiorcę.

- Mylenie NRB z IBAN. W Polsce IBAN zawiera dodatkowo prefiks kraju, więc numer wygląda inaczej niż w samej bankowości krajowej.

- Zastępowanie SWIFT-a kodem banku. To dwa różne identyfikatory i nie można ich stosować zamiennie przy przelewach zagranicznych.

Do tego dochodzi jeszcze jedna drobna pułapka: identyfikator banku nie mówi nic o rodzaju oferty. Ten sam bank prowadzi konta osobiste, rachunki oszczędnościowe i produkty depozytowe, ale sam numer z kodem 1020 nie pokaże, z którym z nich masz do czynienia. Jeśli chcesz uniknąć nieporozumienia, najlepiej przejść do pełnej weryfikacji rachunku.

Jak sprawdzić rachunek, gdy sama końcówka nie wystarcza

Jeżeli masz pełny numer konta, sprawa jest prosta: sprawdzasz go w publicznej ewidencji instytucji finansowych prowadzonej przez NBP. Jak podaje NBP, wyszukiwarka EWIB 2.0 pozwala szukać po nazwie instytucji, numerze banku, numerze rachunku NRB albo IBAN. To przydaje się wtedy, gdy chcesz potwierdzić, że rachunek naprawdę należy do wskazanego banku.

W praktyce robi się to tak:

- Wklejasz pełny numer rachunku, a nie tylko fragment z kodem banku.

- Sprawdzasz nazwę instytucji, która się wyświetla.

- Porównujesz wynik z danymi z umowy, aplikacji lub wiadomości od odbiorcy.

- Jeżeli coś się nie zgadza, nie opierasz się na samym skróconym identyfikatorze.

To ważne także z innego powodu: z takiej wyszukiwarki nie uzyskasz nazwiska właściciela rachunku. Możesz potwierdzić bank i zgodność numeru, ale nie przełamiesz ochrony danych osobowych. Właśnie dlatego pełny numer i oficjalna weryfikacja są dużo pewniejsze niż „na oko” odczytany początek rachunku.

Gdy masz już tę ostatnią warstwę bezpieczeństwa, zostaje prosta lista zasad, które warto zapamiętać na przyszłość.

Co warto zapamiętać, zanim zlecisz przelew na konto 1020

1020 to PKO Bank Polski, ale sam kod banku nigdy nie powinien być jedyną informacją, na której opierasz przelew. Dla bezpieczeństwa i spokoju warto sprawdzać pełny numer rachunku, nazwę odbiorcy oraz to, czy przelew idzie jako krajowy, czy zagraniczny.

- Kod 1020 wskazuje bank, nie osobę.

- NRB i IBAN to dwa zapisy tego samego rachunku, ale w innym formacie.

- Przy lokatach i kontach oszczędnościowych liczy się pełny numer, bo sam identyfikator banku nie mówi nic o produkcie.

- Jeśli masz wątpliwości, lepiej zweryfikować rachunek drugi raz niż później wyjaśniać pomyłkę.

Jeśli zostawisz sobie tę prostą zasadę, identyfikacja banku po numerze przestaje być zgadywanką, a staje się zwykłą czynnością kontrolną. I właśnie tak warto do niej podchodzić, zwłaszcza gdy chodzi o pieniądze odkładane na konto oszczędnościowe albo lokatę.