W polskim systemie bankowym standardowy numer rachunku ma 26 cyfr, a w wersji międzynarodowej dochodzi jeszcze kod kraju PL. To drobny szczegół, który w praktyce decyduje o tym, czy przelew trafi tam, gdzie trzeba, i jak odróżnić poprawny numer konta od błędnie przepisanej sekwencji. Poniżej rozkładam ten temat na proste części: od budowy numeru, przez różnicę między NRB i IBAN, aż po szybkie sposoby sprawdzania poprawności.

Najważniejsze fakty o numerze rachunku w Polsce

- NRB w Polsce ma zawsze 26 cyfr i jest to standard używany w przelewach krajowych.

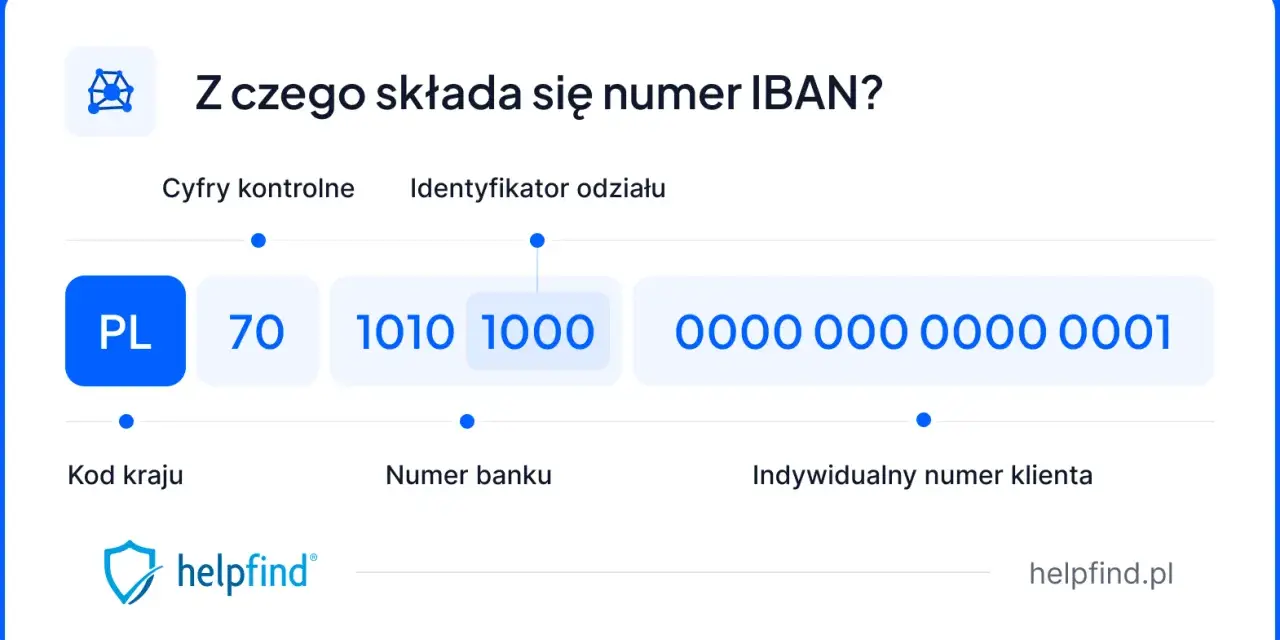

- W formacie IBAN ten sam rachunek ma 28 znaków, bo na początku dochodzi kod kraju PL.

- Numer dzieli się na trzy części: 2 cyfry kontrolne, 8 cyfr identyfikujących bank i 16 cyfr rachunku klienta.

- Wpisanie numeru z błędem może spowodować odrzucenie przelewu albo wysłanie pieniędzy na niewłaściwy rachunek.

- Na papierze numer bywa zapisany ze spacjami, ale w systemach elektronicznych zwykle podaje się go jako ciąg bez odstępów.

Ile cyfr ma rachunek bankowy w Polsce

Na pytanie, ile cyfr ma rachunek bankowy, odpowiedź jest prosta: w Polsce standardowy numer rachunku w formacie NRB ma 26 cyfr. To warto zapamiętać, bo właśnie taki zapis funkcjonuje przy przelewach krajowych, na umowach, w bankowości internetowej i na większości dokumentów związanych z kontem osobistym, oszczędnościowym czy firmowym.

W praktyce oznacza to, że każdy polski rachunek ma stały układ, niezależnie od banku. Jeśli numer jest krótszy, dłuższy albo zawiera litery tam, gdzie powinny być cyfry, najpewniej nie mówimy już o standardowym NRB. Ja zawsze traktuję to jako pierwszy filtr bezpieczeństwa: zanim sprawdzę cokolwiek innego, patrzę na długość i format numeru. To najprostszy sposób, żeby szybko wyłapać oczywisty błąd. Żeby zobaczyć, z czego ten numer się składa, warto przejść do jego budowy.

Jak czytać 26 cyfr numeru rachunku

Numer rachunku nie jest przypadkowym ciągiem znaków. Każda jego część ma konkretne znaczenie i to właśnie dlatego banki mogą automatycznie sprawdzać poprawność zapisu. Standard NRB wygląda tak: CC AAAAAAAA BBBBBBBBBBBBBBBB.

| Fragment numeru | Liczba znaków | Znaczenie |

|---|---|---|

| CC | 2 | Suma kontrolna, czyli cyfry używane do automatycznej weryfikacji poprawności numeru. |

| AAAAAAAA | 8 | Numer rozliczeniowy banku lub jego oddziału. |

| BBBBBBBBBBBBBBBB | 16 | Indywidualny numer rachunku klienta w danej instytucji. |

Warto znać ten podział, bo od razu widać, gdzie najczęściej pojawiają się pomyłki. Jeśli ktoś przepisuje rachunek ręcznie, łatwo zgubić zero, dopisać spację albo pomylić dwie cyfry w końcówce. Suma kontrolna pomaga bankowi wychwycić część takich błędów, ale nie daje stuprocentowej gwarancji, że numer należy do właściwej osoby. Z tego powodu sam układ cyfr jest ważny, ale jeszcze ważniejsze jest odróżnienie NRB od IBAN.

Czym różni się NRB od IBAN

W codziennym języku te dwa skróty bywają używane zamiennie, ale to nie to samo. NRB to polski numer rachunku bankowego używany przede wszystkim w kraju, a IBAN to międzynarodowy format tego numeru. W polskim przypadku IBAN składa się z kodu PL oraz tego samego 26-cyfrowego NRB.

| Format | Długość w Polsce | Gdzie się go używa | Jak wygląda zapis |

|---|---|---|---|

| NRB | 26 cyfr | Przelewy krajowe i standardowe dane rachunku w Polsce | Tylko cyfry |

| IBAN | 28 znaków | Przelewy zagraniczne i formularze międzynarodowe | PL + 26 cyfr NRB |

To rozróżnienie ma znaczenie szczególnie wtedy, gdy ktoś wysyła pieniądze z zagranicy albo wypełnia formularz w obcym serwisie. Zdarza się, że użytkownik wpisuje sam numer NRB, a system oczekuje IBAN z przedrostkiem PL. Z drugiej strony przy przelewie krajowym nie trzeba dopisywać PL, bo bank i tak pracuje na standardzie NRB. Tę różnicę najlepiej mieć w głowie zawsze wtedy, gdy przelewy wychodzą poza Polskę albo obsługujesz rachunek w obcej walucie.

Jak sprawdzić, czy numer konta jest poprawny

Ja zwykle zaczynam od rzeczy najprostszej: liczę znaki. Jeśli numer ma mniej albo więcej niż 26 cyfr, nie ma sensu iść dalej, bo coś już jest nie tak. Potem sprawdzam, czy numer został skopiowany z pewnego miejsca, na przykład z bankowości internetowej, aplikacji mobilnej albo umowy z bankiem, a nie przepisany z wiadomości, która mogła zostać skrócona lub źle sformatowana.

- Sprawdź długość numeru - w polskim NRB powinno być dokładnie 26 cyfr.

- Porównaj końcówkę - ostatnie cyfry najłatwiej pomylić przy ręcznym wpisywaniu.

- Kopiuj zamiast przepisywać - to ogranicza ryzyko literówek i zgubionych zer.

- Uważaj na format IBAN - przy przelewie zagranicznym potrzebujesz też kodu kraju.

- Nie ufaj pamięci - numer konta to nie hasło, ale też nie jest czymś, co warto odtwarzać z głowy.

W praktyce przydaje się też świadomość, że banki stosują mechanizmy weryfikacji technicznej. Suma kontrolna pomaga wykryć część pomyłek, ale nie zastępuje zdrowego rozsądku. Jeśli robisz większy przelew, zasilasz konto oszczędnościowe albo uruchamiasz lokatę, warto spojrzeć na numer jeszcze raz przed zatwierdzeniem operacji. Taki prosty nawyk oszczędza nerwy i czas. A skoro mowa o błędach, przyjrzyjmy się tym, które zdarzają się najczęściej.

Najczęstsze pomyłki przy przepisywaniu numeru rachunku

Najwięcej problemów nie wynika z samej konstrukcji numeru, tylko z pośpiechu. Numer rachunku jest długi, podobne cyfry łatwo pomylić, a człowiek często zakłada, że skoro „prawie się zgadza”, to wszystko jest w porządku. W finansach to akurat zły odruch.

- Pomylenie NRB z IBAN - w przelewie zagranicznym brak PL może oznaczać błąd formularza.

- Ominięcie zera - pojedyncze zero w środku lub na końcu zmienia cały numer.

- Wpisanie numeru karty zamiast rachunku - to dwa zupełnie różne identyfikatory.

- Przepisanie numeru z niepełnego widoku - czasem wiadomość lub ekran ucinają środek ciągu.

- Ufanie zapisowi z pamięci - przy długich numerach to najprostsza droga do pomyłki.

- Brak porównania z odbiorcą - jeśli numer ma trafić do kontrahenta, sprawdź go na fakturze lub w panelu bankowym.

W finansach osobistych takie detale naprawdę robią różnicę. Jeden błędny znak może zatrzymać przelew, wydłużyć rozliczenie albo zmusić do kontaktu z bankiem. Dlatego przy każdym ważnym transferze lepiej działać wolniej, ale dokładniej. To podejście szczególnie przydaje się przy operacjach, które dotyczą oszczędności lub regularnych płatności.

Dlaczego ta wiedza przydaje się przy przelewach i oszczędzaniu

Znajomość struktury rachunku bankowego nie jest teorią dla samej teorii. Przydaje się bardzo praktycznie: przy przelewach między własnymi kontami, przy zakładaniu lokaty, przy zasilaniu rachunku oszczędnościowego i przy płatnościach za rachunki czy raty. Im lepiej rozumiesz, jak działa numer konta, tym łatwiej odróżniasz poprawny zapis od przypadkowego błędu.

Ja polecam dwa nawyki, które w codziennych finansach naprawdę się sprawdzają. Po pierwsze, zapisuj odbiorców w bankowości zamiast za każdym razem przepisywać numer od nowa. Po drugie, jeśli wysyłasz większą kwotę do nowego odbiorcy, zacznij od małego przelewu testowego i dopiero potem wyślij resztę. To nie jest przesadna ostrożność, tylko zwykła higiena finansowa.

Jeśli zapamiętasz tylko jedną rzecz, niech będzie prosta: w Polsce rachunek bankowy ma 26 cyfr, a IBAN to ten sam numer poprzedzony kodem kraju. Reszta to już praktyka - szybkie sprawdzenie długości, porównanie cyfr i chwila uwagi przed kliknięciem „wyślij”.