Najważniejsze liczby i zasady, od których zacząć

- Nadpłata powstaje wtedy, gdy zaliczki pobrane w roku są wyższe niż podatek należny po wszystkich odliczeniach.

- Najprostszy rachunek opiera się na danych z PIT-11, PIT-11A lub podobnych informacji od płatnika.

- Przy skali podatkowej obowiązują obecnie stawki 12% do 120 000 zł i 32% od nadwyżki, a kwota wolna wynosi 30 000 zł.

- Najmocniej wynik zmieniają ulgi, wspólne rozliczenie małżonków oraz to, czy pracodawca stosował kwotę zmniejszającą podatek w trakcie roku.

- Elektroniczne zeznanie zwykle oznacza szybszy zwrot niż papierowe.

- Jeśli masz zaległości wobec urzędu, nadpłata może zostać zaliczona na ich poczet zamiast trafić na konto.

Na czym naprawdę polega zwrot z PIT

Ja zawsze zaczynam od uporządkowania pojęć, bo tu łatwo o nieporozumienie. Zwrot podatku to nie pieniądze „dodatkowo należne” za sam fakt rozliczenia, tylko oddanie nadpłaty, która powstała w ciągu roku. Najczęściej dotyczy to osób rozliczających się według skali podatkowej, czyli z pracy, zlecenia, emerytury albo kilku źródeł jednocześnie.

Mechanizm jest prosty: płatnik pobiera zaliczki na bieżąco, a urząd sprawdza dopiero w rozliczeniu rocznym, czy suma tych zaliczek nie była zbyt wysoka. Jeśli była, powstaje nadpłata. Jeśli była zbyt niska, pojawia się dopłata. W praktyce to właśnie dlatego dwie osoby o podobnych zarobkach mogą dostać zupełnie inny wynik końcowy.

Ta metoda nie służy do liczenia każdego podatku w każdej formie. Przy ryczałcie czy podatku liniowym logika rozliczenia jest inna, więc nie warto mieszać tych systemów w jednym worku. Gdy już wiesz, że chodzi o rozliczenie na skali, można przejść do konkretów i policzyć wynik bez zgadywania.

W kolejnym kroku rozbiję rachunek na liczby, które naprawdę mają znaczenie, bo właśnie tam najczęściej pojawia się pierwszy błąd.

Jak policzyć nadpłatę krok po kroku

Jeśli chcesz oszacować wynik samodzielnie, nie zaczynaj od kwoty zwrotu, tylko od podatku należnego. Według podatki.gov.pl skala podatkowa działa dziś tak, że do 120 000 zł podstawy stosuje się 12%, a od nadwyżki ponad ten próg 32%. Kwota wolna wynosi 30 000 zł, co przekłada się na 3 600 zł kwoty zmniejszającej podatek.- Zbierz wszystkie przychody z roku z formularzy od płatników.

- Odejmij koszty uzyskania przychodów, czyli koszty pracownicze albo faktyczne koszty dojazdu, jeśli masz do nich prawo.

- Odejmij składki społeczne, jeśli w twoim przypadku wchodzą do podstawy odliczenia.

- Uwzględnij odliczenia od dochodu, na przykład straty z lat ubiegłych lub wybrane ulgi, jeżeli ci przysługują.

- Policz podatek według skali i odejmij kwotę zmniejszającą podatek, jeśli była uwzględniana w twoich zaliczkach.

- Porównaj tak ustalony podatek roczny z zaliczkami pobranymi w ciągu roku.

Nadpłata = zaliczki pobrane w roku - podatek należny po odliczeniach. Jeśli wynik jest dodatni, to masz zwrot. Jeśli ujemny, wychodzi dopłata. To naprawdę wystarczy do szybkiego szacunku, bez wchodzenia w każdy miesięczny pasek wynagrodzeń.

| Etap | Co liczysz | Po co to robisz |

|---|---|---|

| 1 | Przychód roczny | Ustalasz punkt wyjścia do całego rozliczenia |

| 2 | Koszty uzyskania przychodów | Obniżasz podstawę opodatkowania |

| 3 | Dochód | Sprawdzasz, ile realnie podlega opodatkowaniu |

| 4 | Podatek należny | Stosujesz stawkę 12% lub 32% |

| 5 | Zaliczki pobrane w roku | Porównujesz je z podatkiem rocznym |

| 6 | Nadpłata albo dopłata | Otrzymujesz wynik końcowy |

W praktyce najważniejsze jest to, żeby nie liczyć „na oko” od pensji brutto. Dopiero po odjęciu kosztów i zaliczek widać, czy naprawdę masz zwrot, czy tylko wrażenie, że urząd „coś odda”. Następnie warto sprawdzić, z jakich danych ten wynik powstaje, bo to one najczęściej decydują o dokładności całego szacunku.

Jakie dane musisz mieć pod ręką

Im lepsze dane wejściowe, tym mniej zaskoczeń na końcu. Ja zwykle zaczynam od jednego dokumentu głównego, czyli PIT-11 albo odpowiednika od płatnika, bo tam są już zebrane przychody, koszty, składki i zaliczki. To oszczędza czas i zmniejsza ryzyko, że coś się dubluje albo ginie po drodze.

| Co sprawdzić | Skąd to wziąć | Dlaczego to ważne |

|---|---|---|

| Przychód z pracy, zlecenia lub emerytury | PIT-11, PIT-11A, PIT-40A | To baza do dalszych obliczeń |

| Koszty uzyskania przychodów | Ten sam formularz od płatnika | Obniżają dochód do opodatkowania |

| Zaliczki pobrane w roku | PIT od pracodawcy lub zleceniodawcy | To właśnie z nimi porównujesz podatek roczny |

| Dokumenty do ulg | Potwierdzenia, rachunki, informacje rodzinne | Mogą znacząco podnieść zwrot |

| Rachunek bankowy | Twój aktualny numer konta | Przyspiesza i upraszcza wypłatę nadpłaty |

Warto pamiętać o kosztach pracowniczych. W rozliczeniach wynikających z pracy etatowej standardowo stosuje się koszty ryczałtowe, a przy spełnieniu warunków można rozliczyć wyższą kwotę związaną z dojazdami. Jeśli dojeżdżasz do pracy z innej miejscowości, nie zakładaj automatycznie, że wyższe koszty należą ci się bez dokumentów - w praktyce potrzebne są odpowiednie dowody, na przykład imienne bilety okresowe.

Jeżeli masz kilka źródeł dochodu, nie patrz na każdy formularz osobno. Zsumuj wszystko, co podlega temu samemu sposobowi opodatkowania. Dopiero wtedy rachunek zaczyna przypominać rzeczywisty wynik roczny, a nie fragment rozliczenia. To prowadzi do najważniejszego pytania: co właściwie najbardziej podbija albo obniża zwrot?

Co najmocniej wpływa na wysokość zwrotu

Nie każdy element rozliczenia działa tak samo. Część rzeczy obniża podatek, część tylko zmniejsza miesięczne zaliczki, a część daje efekt dopiero w rocznym PIT. Właśnie dlatego ludzie często są zaskoczeni, że przy podobnych pensjach zwroty potrafią różnić się o kilka tysięcy złotych.

| Czynnik | Jak działa | Kiedy ma największe znaczenie |

|---|---|---|

| Kwota zmniejszająca podatek | Obniża zaliczki w trakcie roku | Gdy pracodawca stosował PIT-2 albo kilku płatników dzieliło ulgę |

| Ulga na dziecko | Zmniejsza podatek należny | Gdy w trakcie roku nie została w pełni rozliczona przez zaliczki |

| Wspólne rozliczenie małżonków | Może przesunąć dochód do niższego progu | Gdy jedno z małżonków zarabia wyraźnie więcej |

| 50% koszty uzyskania | Obniżają dochód do opodatkowania | U twórców, programistów, dziennikarzy i innych osób z prawami autorskimi |

| Ulgi odliczane od dochodu lub podatku | Zmniejszają podstawę albo sam podatek | Gdy masz IKZE, darowizny, ulgę rehabilitacyjną lub termomodernizacyjną |

| Wejście w próg 32% | Zwiększa znaczenie każdej dodatkowej złotówki dochodu | Przy wyższych zarobkach i kilku źródłach przychodu |

Największy błąd popełniają zwykle osoby, które myślą wyłącznie o wysokości pensji netto. To za mało. Zwrot rośnie wtedy, gdy przez rok pobrano za wysokie zaliczki, albo gdy w rozliczeniu rocznym pojawiają się ulgi, których miesięcznie nie było widać. Jeśli zaliczki były od początku dobrze policzone, zwrot może być niewielki nawet przy sensownych dochodach.

W tym miejscu dobrze widać, że sam mechanizm jest prosty, ale efekt końcowy zależy od wielu drobnych decyzji. Żeby to było bardziej konkretne, policzmy cały proces na jednym przykładzie.

Przykład obliczenia na prostym scenariuszu

Załóżmy, że ktoś miał w roku dochód po kosztach i składkach na poziomie 58 000 zł, rozlicza się na skali i nie korzysta z dodatkowych ulg. To nie jest przypadek z kosmosu, tylko bardzo typowy układ dla jednej umowy o pracę albo mieszanki etatu i zlecenia.

| Element | Kwota |

|---|---|

| Dochód do opodatkowania | 58 000 zł |

| Stawka podatku | 12% |

| Podatek przed odliczeniem kwoty zmniejszającej | 6 960 zł |

| Kwota zmniejszająca podatek | 3 600 zł |

| Podatek należny roczny | 3 360 zł |

| Zaliczki pobrane w ciągu roku | 4 200 zł |

| Szacowany zwrot | 840 zł |

Ten przykład jest prosty, ale pokazuje najważniejszą rzecz: zwrot nie bierze się z przychodu, tylko z różnicy między podatkiem należnym a zaliczkami. Gdyby w tym samym scenariuszu pojawiła się ulga na dziecko albo wspólne rozliczenie z małżonkiem, wynik mógłby wzrosnąć wyraźnie bez żadnej zmiany w miesięcznej pensji. To właśnie dlatego nie warto oceniać zwrotu po samych kwotach na pasku wypłaty.

Jeżeli ktoś ma dochody wyższe i wchodzi w drugi próg, rachunek robi się mniej „instagramowy”, ale nadal jest przewidywalny. Zasada pozostaje ta sama: najpierw podatek należny, potem zaliczki, na końcu różnica. Dzięki temu można ocenić, czy roczne rozliczenie bardziej przypomina premię, czy tylko korektę wcześniejszych potrąceń.

Następny krok to uniknięcie błędów, które potrafią zrujnować nawet poprawnie rozpoczęte obliczenia.

Najczęstsze błędy, które psują wynik

- Liczenie od brutto zamiast od dochodu po kosztach i składkach.

- Pomijanie jednego źródła przychodu, na przykład drugiego zlecenia albo emerytury.

- Mieszanie ulg od dochodu z ulgami od podatku, przez co wynik jest zaniżony albo zawyżony.

- Zakładanie, że PIT-2 zwiększa zwrot - on najczęściej tylko obniża zaliczki w trakcie roku.

- Wpisywanie zbyt wysokich kosztów dojazdu bez sprawdzenia warunków i dokumentów.

- Zapominanie o zaliczkach pobranych przez kilku płatników, co szczególnie często zdarza się przy dwóch umowach.

Jeśli po tych korektach wynik wychodzi blisko zera, nie ma w tym nic dziwnego. To po prostu znaczy, że zaliczki i podatek roczny zgrały się całkiem dobrze. Duży zwrot nie jest celem samym w sobie - z punktu widzenia domowego budżetu ważniejsze jest to, żeby rozliczenie było przewidywalne i oparte na realnych danych.

W praktyce widzę jeszcze jeden częsty problem: ludzie mylą zwrot z „zarobkiem z urzędu”. To nie tak działa. Jeśli chcesz używać tych pieniędzy rozsądnie, potraktuj je raczej jako korektę budżetu niż dodatkowe wynagrodzenie. To dobre przejście do ostatniej rzeczy, którą warto sprawdzić przed wysłaniem zeznania.

Co jeszcze warto sprawdzić, zanim zamkniesz PIT

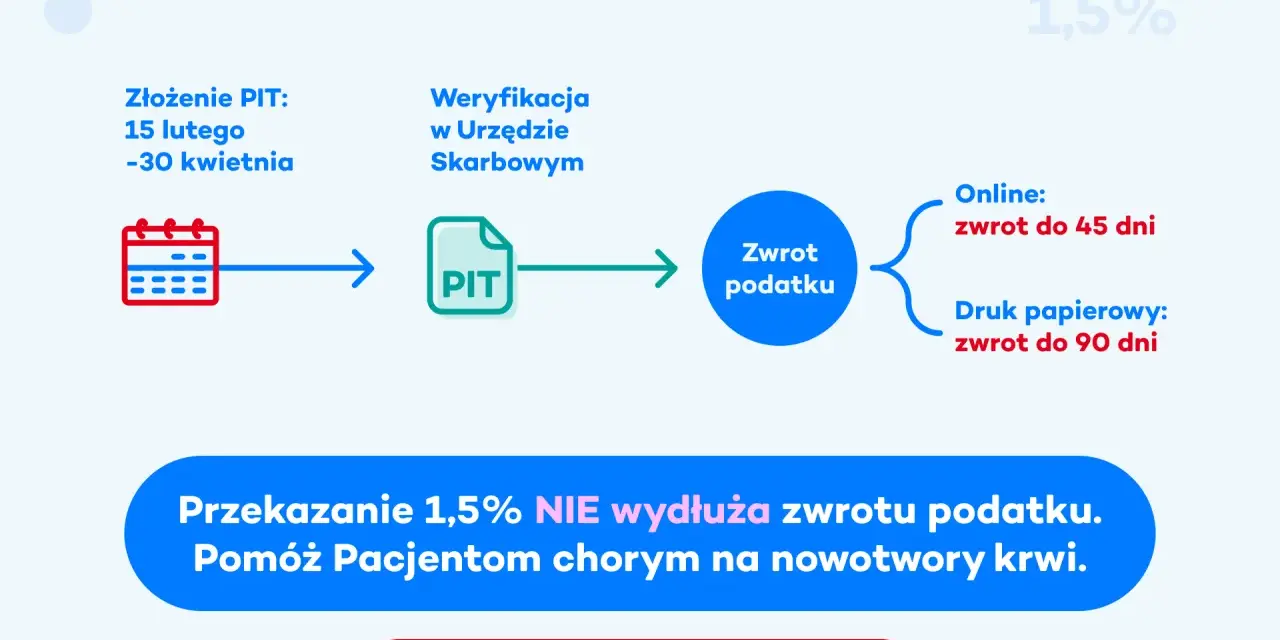

Na końcu liczy się nie tylko sam wynik, ale też to, jak urząd go zwróci. Według podatki.gov.pl elektroniczne zeznanie daje co do zasady 45 dni na zwrot, a papierowe do 3 miesięcy. Jeśli chcesz odzyskać pieniądze szybciej, rozliczenie online jest zwykle po prostu rozsądniejszym wyborem.

- Sprawdź, czy numer rachunku bankowego jest aktualny i należy do ciebie albo do was wspólnie, jeśli rozliczasz się z małżonkiem.

- Jeśli nie masz konta albo nie zgłosisz go do urzędu, zwrot może przyjść przekazem pocztowym, a to oznacza dodatkowe koszty.

- Jeżeli masz inne zaległości podatkowe, nadpłata może zostać na nie zaliczona zamiast wypłacona w całości.

- Po wysłaniu PIT możesz sprawdzać status zwrotu w e-Urzędzie Skarbowym, zamiast czekać w niepewności.

Ja traktuję zwrot podatku jako element rocznego porządkowania finansów, a nie niespodziewany bonus. Jeśli policzysz go od zaliczek, kosztów i ulg, wynik staje się czytelny, a nie przypadkowy. I właśnie o to chodzi w dobrym domowym budżecie: wiedzieć wcześniej, ile pieniędzy naprawdę wróci i dlaczego.