Najprościej mówiąc, rachunek bankowy to narzędzie do trzymania pieniędzy, płacenia rachunków i porządkowania domowego budżetu. W praktyce liczy się nie sama nazwa produktu, ale to, czy łatwo z niego korzystać, ile kosztuje i jak łączy się z oszczędzaniem. Poniżej pokazuję, jak odróżnić konto do codziennych płatności od oszczędnościowego i lokaty, na co uważać przy opłatach oraz jak ustawić prosty układ, który naprawdę pomaga w finansach domowych.

Najważniejsze rzeczy, które warto wiedzieć od razu

- Konto bankowe porządkuje wpływy, rachunki, płatności kartą i BLIK-iem.

- Najważniejsza różnica między produktami bankowymi dotyczy dostępu do pieniędzy i kosztów.

- Depozyty w jednym banku są objęte ochroną do równowartości 100 tys. euro na deponenta, a w szczególnych przypadkach limit może czasowo wzrosnąć.

- Numer NRB w Polsce ma 26 cyfr, a IBAN 28 znaków.

- W domowym budżecie najlepiej działa rozdzielenie pieniędzy bieżących, rezerwy i oszczędności długoterminowych.

Do czego konto w banku przydaje się na co dzień

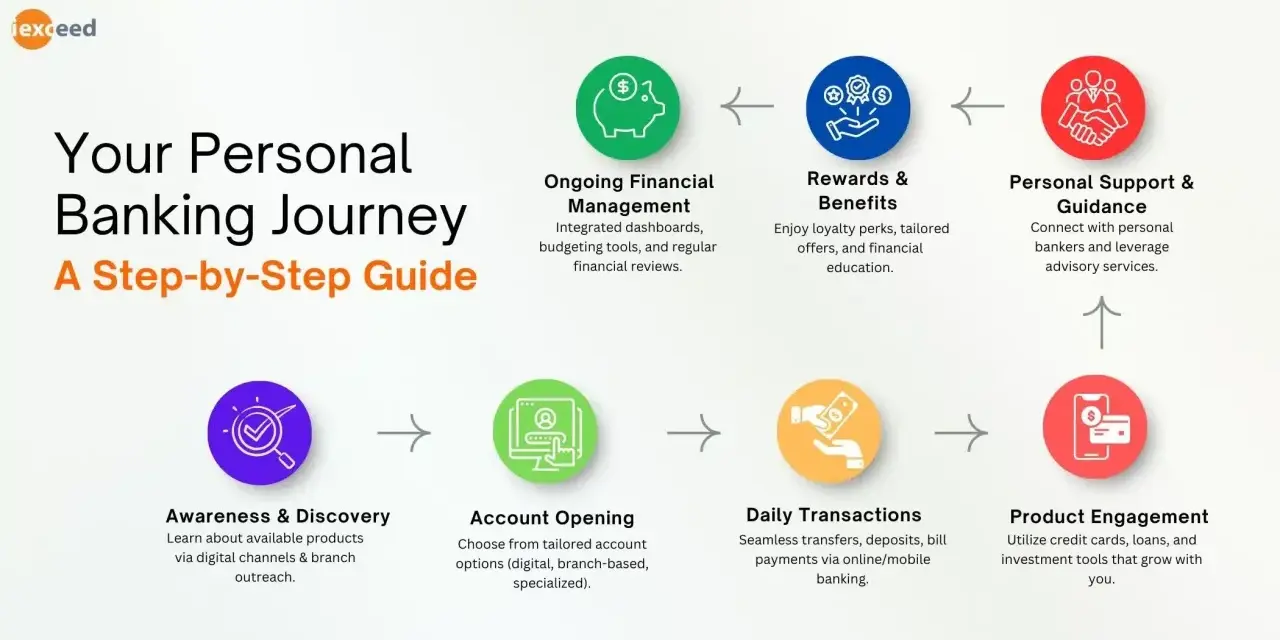

Ja patrzę na konto w banku przede wszystkim jak na centrum operacyjne budżetu. To na nie wpływa wynagrodzenie, stąd opłacasz media, subskrypcje, raty i codzienne zakupy, a w historii transakcji od razu widać, gdzie naprawdę uciekają pieniądze. Dla wielu osób sama bankowość elektroniczna jest dziś ważniejsza niż oddział, bo pozwala sprawdzić saldo, ustawić przelew cykliczny i kontrolować wydatki bez czekania przy okienku.

- przyjmuje wpływy, w tym pensję i zwroty za zakupy,

- obsługuje przelewy krajowe i płatności cykliczne,

- pozwala płacić kartą, telefonem albo BLIK-iem,

- daje wgląd w historię operacji, co pomaga w analizie budżetu,

- ułatwia oddzielenie pieniędzy na życie od oszczędności.

Właśnie dlatego dobre konto nie jest celem samym w sobie, tylko narzędziem do porządku finansowego. Kiedy to jest jasne, łatwiej odróżnić, które produkty bankowe warto mieć obok niego, a które będą tylko zbędnym dodatkiem.

Jakie rozwiązania bankowe najczęściej łączą się z kontem

W praktyce najczęściej spotykamy trzy poziomy korzystania z pieniędzy: konto do bieżących płatności, konto oszczędnościowe jako bufor i lokatę jako miejsce dla nadwyżki, której nie chcesz ruszać przez jakiś czas. Do tego dochodzi czasem konto wspólne albo walutowe, jeśli domowy budżet ma kilka źródeł wydatków albo płacisz za granicą.

| Produkt | Do czego służy | Plusy | Ograniczenia |

|---|---|---|---|

| Konto osobiste | Bieżące wpływy, przelewy, karta, BLIK | Szybki dostęp do pieniędzy, wygoda, łatwe zarządzanie | Zwykle słabe lub zerowe oprocentowanie |

| Konto oszczędnościowe | Rezerwa i krótsze cele oszczędnościowe | Pieniądze są nadal dostępne, a środki zwykle pracują lepiej niż na koncie głównym | Bank może ograniczać liczbę darmowych wypłat lub przelewów |

| Lokata terminowa | Pieniądze, których nie potrzebujesz przez ustalony czas | Jasny termin, większa dyscyplina, brak pokusy wydawania | Wcześniejsze zerwanie zwykle obniża odsetki |

| Konto wspólne | Wydatki domowe, czynsz, jedzenie, rachunki | Przejrzystość i prostszy podział kosztów | Wymaga jasnych zasad między współposiadaczami |

Ja najczęściej polecam prosty układ: jedno konto na bieżące życie, drugie jako bezpieczną rezerwę, a dopiero potem lokatę. To zmniejsza chaos, bo nie trzeba za każdym razem zastanawiać się, z którego miejsca zapłacić i gdzie zostawić nadwyżkę. Taki podział naturalnie prowadzi do pytania, jak wybrać konto, żeby później nie przepłacać.

Na co patrzeć, żeby konto nie było droższe niż trzeba

Największy błąd to patrzeć wyłącznie na reklamę „0 zł za konto”, a ignorować kartę, bankomaty i przelewy natychmiastowe. W realnym użyciu to właśnie te drobne opłaty potrafią zjeść korzyść z darmowego prowadzenia rachunku.

- Opłata za prowadzenie i kartę. Sprawdź nie tylko sam rachunek, ale też koszt debetówki i warunki zwolnienia z opłat.

- Bankomaty i wypłaty gotówki. Jeśli często wypłacasz pieniądze, znaczenie ma nie tylko sieć banku, lecz także opłaty poza nią.

- Przelewy zewnętrzne i natychmiastowe. Do zwykłych opłat wystarczy standardowy przelew, ale przy pilnych sprawach różnice w kosztach są realne.

- Aplikacja i alerty. Dobra aplikacja oszczędza czas, a powiadomienia pomagają szybciej zauważyć nieautoryzowaną transakcję.

- Waluty i zakupy zagraniczne. Jeśli płacisz w euro lub dolarach, zwróć uwagę na przewalutowanie i kartę wielowalutową.

- Warunki promocji. Premie za otwarcie konta bywają sensowne, ale tylko wtedy, gdy nie wymagają sztucznego robienia obrotu pieniędzmi.

W praktyce opłaca się policzyć konto nie „na sucho”, tylko pod własne nawyki: ile płacisz kartą, ile wypłacasz, czy używasz BLIK-a i czy potrzebujesz oddziału. Dopiero wtedy widać, czy oferta jest naprawdę dobra, czy tylko dobrze opisana. Z takiego rachunku już tylko krok do kwestii bezpieczeństwa, która jest równie ważna jak koszty.

Jak bezpiecznie korzystać z konta i numeru rachunku

Bezpieczeństwo nie zaczyna się od skomplikowanych haseł, tylko od prostych nawyków. Numer konta w Polsce ma 26 cyfr w formacie NRB, a IBAN składa się z 28 znaków, więc przed wysłaniem przelewu warto sprawdzić nie tylko odbiorcę, ale też sam numer i tytuł operacji. To banalne, ale właśnie na takich pomyłkach najłatwiej traci się pieniądze albo czas.

Najważniejsze zasady są dość proste: nie podawaj kodu PIN, nie klikaj w podejrzane linki do logowania, ustaw limity transakcyjne i włącz powiadomienia o płatnościach. W materiałach BFG przypomniano też, że środki w jednym banku są objęte ochroną do równowartości 100 tys. euro na deponenta, a w szczególnych sytuacjach czasowo może obowiązywać wyższy limit. To ważne zwłaszcza wtedy, gdy trzymasz większą kwotę na kilku produktach w tym samym banku, bo suma jest liczona łącznie.

- sprawdzaj, czy adres banku i aplikacja logowania są prawidłowe,

- nie zapisuj PIN-u w telefonie ani przy karcie,

- ustaw limity na płatności internetowe i wypłaty z bankomatu,

- korzystaj z blokady karty w aplikacji, jeśli coś wzbudzi podejrzenie,

- traktuj SMS-y i maile z „dopłatą” jako sygnał ostrzegawczy, a nie polecenie do działania.

Jeżeli ktoś ma większą gotówkę do odłożenia, rozsądniej rozdzielić ją między kilka instytucji niż trzymać wszystko w jednym miejscu. To nie jest paranoja, tylko zwykła higiena finansowa. A skoro pieniądze da się ochronić, warto też dobrze dobrać miejsce, w którym mają po prostu leżeć albo pracować.

Kiedy lepiej trzymać pieniądze na oszczędnościówce, a kiedy na lokacie

Tu różnica jest fundamentalna: konto oszczędnościowe daje dostęp do pieniędzy, a lokata zamienia część elastyczności na wyższy porządek i zwykle lepszy zysk. Ja patrzę na to tak, że oszczędnościowe jest dobre na poduszkę bezpieczeństwa i cele z krótszym horyzontem, a lokata na środki, których nie planujesz ruszać przez kilka miesięcy.W materiałach edukacyjnych NBP podkreśla się, że bankowość elektroniczna ułatwia kontrolę wydatków i automatyczne odkładanie pieniędzy, np. przez przelew na konto oszczędnościowe zaraz po wpływie wynagrodzenia. To rozwiązanie działa zaskakująco dobrze, bo eliminuje decyzję podejmowaną co miesiąc od nowa. Gdy przelew jest ustawiony automatycznie, oszczędzanie przestaje zależeć od chwilowego nastroju.

W praktyce warto przyjąć prostą zasadę:

- na oszczędnościówce trzymaj pieniądze awaryjne i rezerwę na najbliższe wydatki,

- na lokatę kieruj tylko nadwyżkę, której nie potrzebujesz w krótkim terminie,

- nie zamrażaj środków, jeśli za chwilę mogą być potrzebne na remont, podatki albo większy zakup,

- przed założeniem lokaty sprawdź, co się dzieje przy wcześniejszym zerwaniu umowy.

Najlepszy efekt daje połączenie płynności z dyscypliną, a nie ślepe gonienie za najwyższym oprocentowaniem. Ten sam budżet może pracować lepiej tylko dlatego, że jest prostszy i mniej rozproszony.

Prosty układ, który w domowym budżecie działa najlepiej

Jeśli miałbym wskazać jedno rozwiązanie dla większości osób, wybrałbym układ trzech warstw. Pierwsza to konto do bieżących płatności, druga to oszczędnościowy bufor na 1-3 miesiące wydatków, a trzecia to lokata albo dłuższy produkt oszczędnościowy na pieniądze, których naprawdę nie chcesz ruszać. Taki podział zwykle daje więcej niż polowanie na kolejną promocję bankową.

- Oddziel wpływy od pieniędzy do wydania.

- Ustaw automatyczny przelew na oszczędności zaraz po wypłacie.

- Raz na kilka miesięcy sprawdź opłaty i warunki promocji.

- Nie trzymaj całej rezerwy na jednym produkcie, jeśli masz większą sumę.

- Traktuj konto jako narzędzie do budżetu, a nie jako cel sam w sobie.

Właśnie taki układ najłatwiej utrzymać przez dłuższy czas, bo nie wymaga codziennej dyscypliny na wysokim poziomie. Jeśli konto ma pomagać, a nie przeszkadzać, powinno być proste, tanie i dobrze połączone z oszczędzaniem. Wtedy pieniądze zaczynają pracować nie przez przypadek, ale z planem.