Najpierw zabezpiecz płynność, potem dopiero szukaj wzrostu

- Rezerwa awaryjna powinna być łatwo dostępna i wystarczyć na 3-6 miesięcy wydatków.

- Konto oszczędnościowe, lokata i obligacje skarbowe służą przede wszystkim ochronie kapitału, nie maksymalizacji zysku.

- Jeśli pieniądze mają pracować dłużej, większy potencjał wzrostu zwykle dają szerokie ETF-y i fundusze indeksowe.

- Dywersyfikacja jest ważniejsza niż polowanie na jedną „najlepszą” ofertę.

- Koszty, podatki i czas horyzontu często mają większe znaczenie niż sama reklama produktu.

- W wielu przypadkach najlepszy ruch to też nadpłata drogiego kredytu, a nie kolejna ryzykowna inwestycja.

Zacznij od celu, bo bez niego łatwo wybrać zły produkt

Ja zaczynam od jednej rzeczy: zanim wybiorę produkt, ustawiam pieniądze według terminu, w jakim będą potrzebne. To ważniejsze niż szukanie „najlepszej” stopy zwrotu, bo ten sam kapitał może mieć zupełnie inny sens jako rezerwa na pół roku, wkład na remont za dwa lata albo pieniądze, których nie ruszę przez dekadę. Płynność oznacza tu możliwość szybkiego odzyskania środków bez dużej straty i bez czekania na koniec umowy.

- Jeśli pieniądze mogą być potrzebne w ciągu 12 miesięcy, priorytetem jest bezpieczeństwo, a nie agresywny wzrost.

- Jeśli horyzont wynosi 2-5 lat, można już łączyć ochronę z umiarkowanym pomnażaniem kapitału.

- Jeśli środki mają pracować 5 lat lub dłużej, można rozważyć część wzrostową, ale trzeba zaakceptować wahania wartości.

Najprostsze pytanie brzmi: czy te pieniądze będą mi potrzebne, jeśli rynek spadnie o 20%? Jeżeli odpowiedź brzmi „tak”, nie wkładałbym ich do akcji ani do agresywnych funduszy. Taki porządek myślenia prowadzi już wprost do wyboru bezpieczniejszych narzędzi.

Bezpieczne miejsca na pierwszy kapitał

Gdy chcę chronić oszczędności przed bezruchem, patrzę najpierw na rozwiązania proste. Nie dlatego, że są najbardziej efektowne, tylko dlatego, że pozwalają zachować kontrolę nad pieniędzmi i nie wymagają codziennego śledzenia rynku. W praktyce najczęściej porównuję je w ten sposób:

| Instrument | Co daje | Ryzyko | Płynność | Kiedy ma sens |

|---|---|---|---|---|

| Konto oszczędnościowe | Łatwy dostęp i skromne, ale pewne odsetki | Bardzo niskie | Bardzo wysoka | Rezerwa awaryjna i pieniądze na najbliższe miesiące |

| Lokata | Znane z góry odsetki i przewidywalność | Niskie | Niska do końca terminu | Środki, których nie potrzebujesz natychmiast |

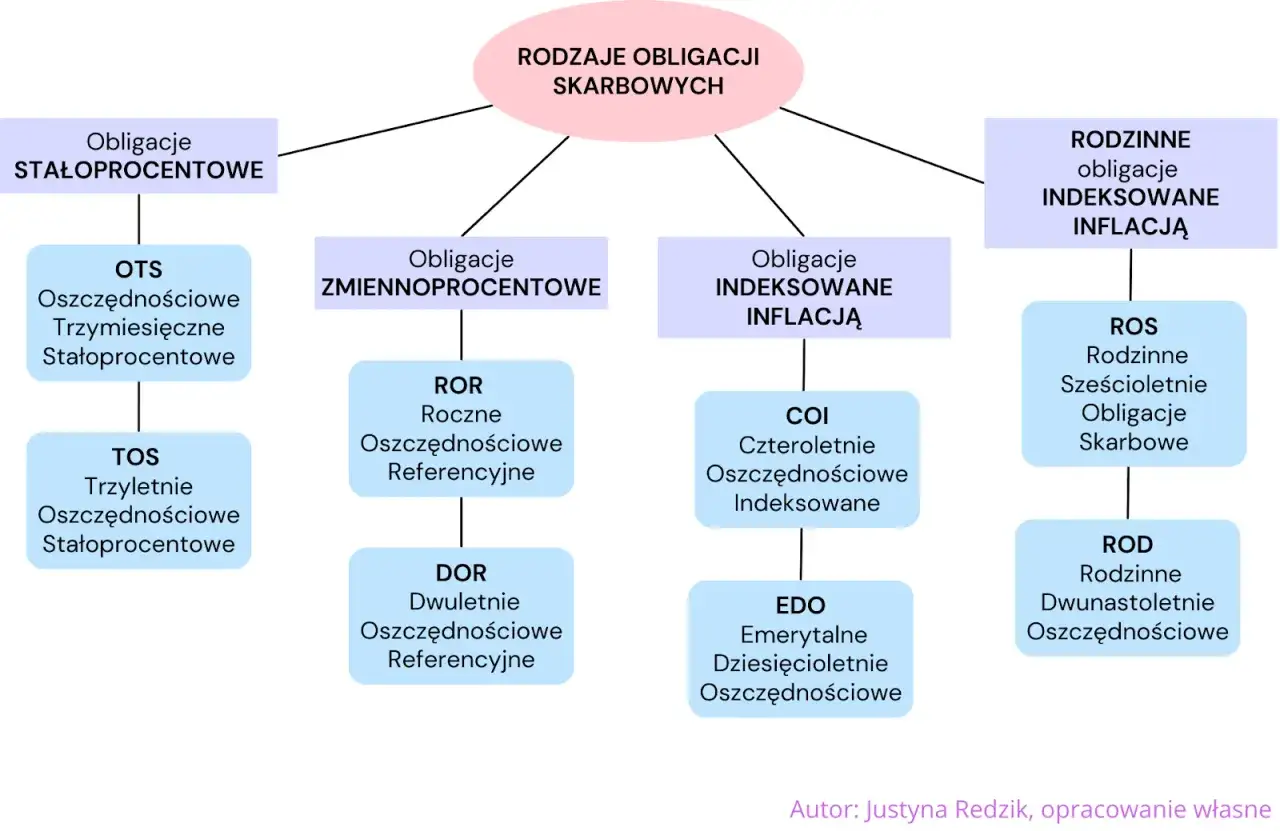

| Obligacje skarbowe detaliczne | Stabilność i możliwość ochrony części kapitału przed inflacją | Niskie do umiarkowanego | Średnia | Horyzont od 1 do 10 lat, gdy chcesz spokojniejszego wzrostu |

| Fundusz rynku pieniężnego | Może dać coś więcej niż zwykłe konto, bez dużych wahań | Niskie do umiarkowanego | Wysoka | Krótkie i średnie nadwyżki, gdy szukasz kompromisu między dostępnością a wynikiem |

W praktyce detaliczne obligacje Skarbu Państwa można kupić już od 100 zł, więc to naprawdę nie jest rozwiązanie zarezerwowane dla dużych kwot. Gdybym miał wybrać jedno narzędzie dla rezerwy, najczęściej byłoby to konto oszczędnościowe albo krótka lokata; jeśli kapitał ma leżeć dłużej, część przeniósłbym do obligacji. I właśnie wtedy pojawia się pytanie o bardziej wzrostową część portfela.

Gdzie kapitał ma realną szansę rosnąć szybciej

Jeśli pieniądze mają pracować kilka lat, a nie kilka miesięcy, najciekawsze stają się szerokie ETF-y akcyjne i fundusze indeksowe. One nie dają gwarancji, ale historycznie właśnie w takim podejściu widać największą szansę na realny wzrost kapitału po odjęciu inflacji. Ja patrzę tu nie tylko na potencjalny zysk, ale też na koszty, czyli między innymi TER - roczny koszt zarządzania funduszem, który realnie obniża wynik inwestora.

- ETF na szeroki indeks - kupujesz kawałek wielu spółek naraz, więc nie opierasz się na jednym biznesie.

- Fundusz indeksowy - podobna idea, ale w wygodniejszym opakowaniu dla osoby, która nie chce samodzielnie wybierać papierów.

- IKE lub IKZE - sensowne, gdy inwestujesz długoterminowo i chcesz poprawić wynik netto dzięki korzyściom podatkowym.

- Regularne wpłaty - to metoda uśredniania ceny zakupu, czyli kupowania za stałą kwotę niezależnie od chwilowego nastroju rynku.

Tu ważna jest uczciwa granica: szerokie ETF-y nadają się do budowania majątku, ale nie do pieniędzy, które mogą być potrzebne za pół roku. Na rynku akcji spadki o kilkanaście, a czasem kilkadziesiąt procent zdarzają się bez ostrzeżenia, więc cierpliwość jest częścią strategii, nie dodatkiem. Jeśli to rozumiesz, łatwiej przejść do sensownego podziału środków według konkretnej kwoty.

Jak dobrać strategię do kwoty i celu

Nie ma jednego modelu dla wszystkich, ale są układy, które w praktyce działają lepiej niż chaotyczne wrzucanie pieniędzy w pierwszy lepszy produkt. Najpierw patrzę na to, czy ktoś ma już poduszkę bezpieczeństwa, a dopiero potem rozdzielam środki między część bezpieczną i wzrostową. Poniżej pokazuję proste przykłady, nie sztywną receptę.

| Sytuacja | Przykładowy podział | Dlaczego właśnie tak |

|---|---|---|

| 5 000 zł i brak poduszki bezpieczeństwa | Całość na konto oszczędnościowe albo krótką lokatę | Najpierw trzeba zbudować bufor, zanim pojawi się myślenie o wzroście |

| 20 000 zł i częściowo zbudowana rezerwa | 12 000 zł bufor, 5 000 zł obligacje skarbowe, 3 000 zł ETF | Łączysz ochronę kapitału z pierwszym krokiem w stronę wyższej stopy zwrotu |

| 50 000 zł i stabilne dochody | 20 000 zł rezerwa, 15 000 zł obligacje lub lokaty, 15 000 zł ETF | Możesz pozwolić sobie na większy udział części wzrostowej bez utraty spokoju |

Jeśli masz kredyt z wysoką marżą, część tej kwoty rozważyłbym na nadpłatę. To często daje bardzo czytelny efekt: oszczędzasz na odsetkach, zamiast liczyć na niepewny wynik rynkowy. Właśnie takie decyzje najczęściej robią większą różnicę niż sama pogoń za „lepszym” produktem.

Błędy, które najczęściej obniżają wynik

Na papierze wiele strategii wygląda rozsądnie, ale w praktyce wynik psują zwykłe, powtarzalne błędy. Ja najczęściej widzę te same pułapki: zbyt duże oczekiwania wobec krótkoterminowych produktów, brak planu na spadki i kupowanie instrumentów bez zrozumienia kosztów. Dywersyfikacja to po prostu rozłożenie środków między różne aktywa, żeby jedno potknięcie nie zepsuło całego planu.

- Trzymanie całej kwoty na nieoprocentowanym rachunku, jakby inflacja nie miała znaczenia.

- Kupowanie produktu tylko dlatego, że ma promocję, bez czytania warunków i okresu obowiązywania.

- Brak dywersyfikacji, czyli stawianie wszystkiego na jedną spółkę, branżę albo jeden rynek.

- Ignorowanie kosztów, prowizji i podatków, które potrafią zjeść sporą część wyniku.

- Zbyt szybka sprzedaż aktywów po pierwszym spadku, choć strategia była z definicji długoterminowa.

- Pomijanie nadpłaty drogiego kredytu, mimo że to bywa najpewniejszy sposób na poprawę bilansu domowych finansów.

Gdy te pułapki są pod kontrolą, inwestowanie przestaje przypominać loterię, a zaczyna działać jak spokojny proces budowania wartości. To dobry moment, by ułożyć prosty plan działania na najbliższe tygodnie.

Prosty plan na pierwsze 30 dni

Jeżeli chcesz ruszyć bez przeciążania się analizą, najlepiej rozbić start na kilka krótkich kroków. Ja zrobiłbym to tak:

- Policz miesięczne koszty życia i wyznacz poduszkę bezpieczeństwa na 3-6 miesięcy.

- Oddziel pieniądze potrzebne w ciągu roku od tych, które mogą pracować przez kilka lat.

- Wybierz jeden produkt na część bezpieczną i jeden na część wzrostową, zamiast rozpraszać się na zbyt wiele opcji.

- Ustaw automatyczny przelew, żeby oszczędności rosły regularnie, a nie tylko wtedy, gdy „coś zostanie”.

- Zapisz termin przeglądu portfela co 6-12 miesięcy i przy okazji przywracaj proporcje, czyli robić rebalansowanie, to znaczy wyrównywanie udziałów poszczególnych części portfela.

Najlepsza strategia nie musi być efektowna. Ma być prosta, odporna na emocje i dopasowana do tego, kiedy naprawdę będziesz potrzebować pieniędzy. Gdy to ustawisz, oszczędności przestają leżeć bez ruchu i zaczynają pracować w tempie, które naprawdę ma sens.