Ulga prorodzinna daje realne pieniądze, ale tylko wtedy, gdy poprawnie policzysz dochód rodziców i - w części przypadków - dochód pełnoletniego dziecka. W praktyce najwięcej zamieszania robią składki ZUS, różne źródła zarobku i pytanie, czy limit 112 000 zł dotyczy was wspólnie, czy osobno. Poniżej pokazuję prosty sposób liczenia, typowe wyjątki i miejsca, w których najłatwiej popełnić błąd.

Najważniejsze zasady w skrócie

- Do limitu rodziców wchodzą tylko dochody wskazane w przepisach, a nie każdy wpływ na konto.

- Dochód do limitu liczysz po kosztach uzyskania przychodu i po składkach społecznych, a przy działalności liniowej także po składce zdrowotnej odliczanej od dochodu.

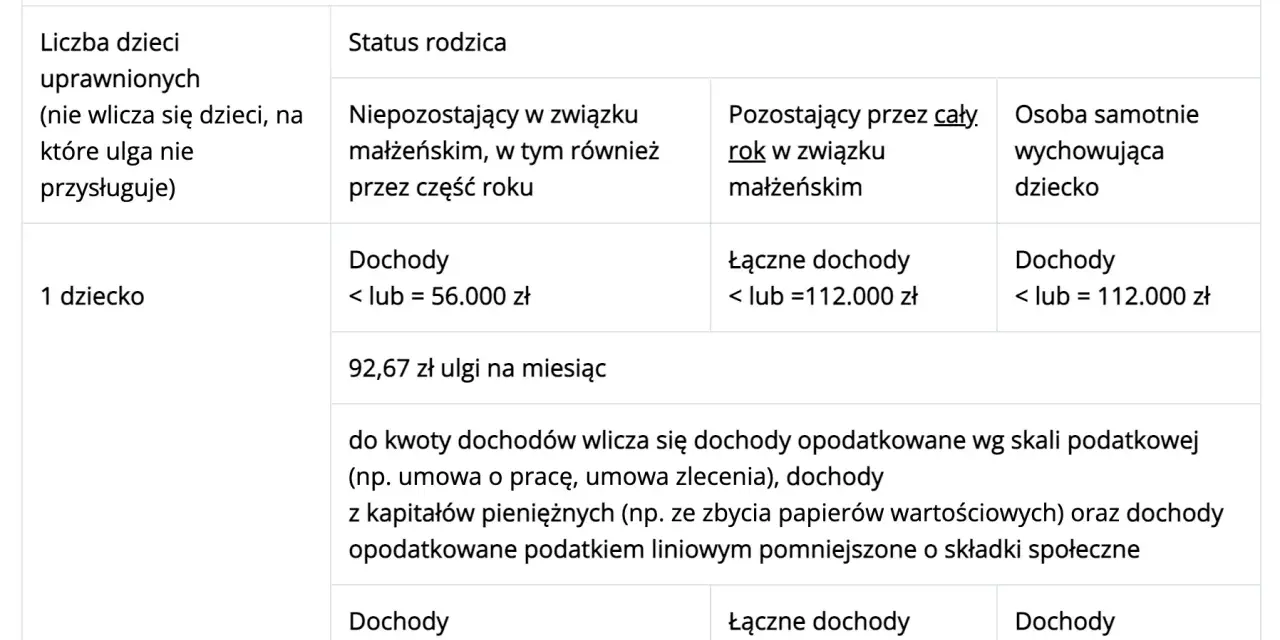

- Przy jednym dziecku zwykle obowiązuje limit 112 000 zł dla małżonków i samotnych rodziców albo 56 000 zł dla pozostałych podatników.

- Przy dwojgu i większej liczbie dzieci limit dochodowy rodziców nie działa.

- Pełnoletnie dziecko uczące się ma własny limit dochodów, który trzeba sprawdzić osobno.

- Jeśli podatek jest zbyt niski, część ulgi można odzyskać jako dodatkowy zwrot, ale tylko do wysokości zapłaconych składek.

Co wchodzi do dochodu rodziców

Ja zawsze zaczynam od rozdzielenia dwóch spraw: dochodu rodziców i dochodu dziecka. To nie jest to samo, a błędy powstają właśnie wtedy, gdy miesza się oba poziomy w jednym worku. Przy limicie rodziców liczy się suma dochodów uzyskanych w roku podatkowym z tych źródeł, które ustawa wskazuje wprost.

| Składnik | Czy ma znaczenie dla limitu | Jak to czytać w praktyce |

|---|---|---|

| Dochody z pracy, zlecenia, zasiłku chorobowego i podobnych źródeł opodatkowanych skalą | Tak | Bierzesz dochód, a nie sam przychód z umowy. |

| Dochody z kapitałów pieniężnych | Tak | Liczą się np. dochody z odpłatnego zbycia papierów wartościowych, udziałów czy akcji. |

| Działalność gospodarcza opodatkowana liniowo | Tak | Do wyniku wchodzą dochody po kosztach i po składkach, które wolno odliczyć. |

| Składki na ubezpieczenia społeczne | Pomniejszają dochód | Nie dodajesz ich do limitu, tylko odejmujesz od dochodu. |

| Składka zdrowotna przy działalności liniowej odliczana od dochodu | Pomniejsza dochód | To ważne przy firmie, bo wynik bywa wtedy niższy niż pokazuje sam obrót. |

Najprościej można to zapisać tak: dochód do limitu = dochód z właściwych źródeł - składki społeczne, a przy działalności liniowej także odpowiednia część składki zdrowotnej. Nie patrzę tu na kwoty netto „na rękę”, bo to zwykle zaciemnia obraz. Liczy się wynik podatkowy, nie to, co zostało na koncie po przelewie.

To właśnie od tego punktu warto zacząć, bo dopiero po ustaleniu, co wchodzi do dochodu, można sensownie przejść do samego liczenia.

Policz limit krok po kroku

- Zbierz roczne informacje o dochodach: najczęściej będą to PIT-11, PIT-8C, PIT-36, dane z działalności albo zestawienie z biura rachunkowego.

- Dla każdego źródła ustal dochód, czyli przychód pomniejszony o koszty uzyskania przychodu.

- Odejmij składki na ubezpieczenia społeczne zapłacone w roku podatkowym.

- Jeśli rozliczasz działalność liniową, odejmij także składkę zdrowotną, którą wolno odliczyć od dochodu.

- Jeżeli wychowujecie z małżonkiem jedno dziecko, zsumuj dochody obojga.

- Porównaj wynik z właściwym limitem: 112 000 zł albo 56 000 zł.

Przykład z życia wygląda prosto. Ona ma 73 000 zł dochodu po kosztach i składkach z etatu, on 33 000 zł dochodu z działalności liniowej po składkach. Razem daje to 106 000 zł, więc limit 112 000 zł jest zachowany. Gdyby suma wyszła choćby o złotówkę wyższa, przy jednym dziecku ulga nie przysługiwałaby w tym wariancie.

W praktyce właśnie taki rachunek pokazuje, że przy uldze prorodzinnej nie chodzi o „duże zarobki” w potocznym sensie, tylko o konkretną definicję dochodu. Następnie trzeba sprawdzić, czy w twojej sytuacji w ogóle obowiązuje limit 112 000 zł, czy raczej 56 000 zł.

Kiedy działa limit 112 000 zł, a kiedy 56 000 zł

Przy jednym dziecku zasada jest prosta, ale łatwo ją źle odczytać. Limit 112 000 zł obowiązuje, gdy przez cały rok pozostajesz w małżeństwie, a także gdy samotnie wychowujesz dziecko. Co ważne, wspólne albo oddzielne zeznanie nie zmienia samego limitu małżonków - nadal patrzysz na jeden wspólny próg.

Limit 56 000 zł dotyczy podatnika, który nie pozostaje w związku małżeńskim albo pozostaje w nim tylko przez część roku i nie jest osobą samotnie wychowującą dziecko. To właśnie ten wariant najczęściej zaskakuje po rozwodzie, przy rozdzielności faktycznej albo wtedy, gdy rodzice mylą status formalny z faktyczną opieką nad dzieckiem.

| Sytuacja | Limit dochodu | Co warto zapamiętać |

|---|---|---|

| Małżonkowie wychowują jedno dziecko | 112 000 zł łącznie | Wspólne albo oddzielne PIT-y nie zmieniają limitu. |

| Osoba samotnie wychowująca jedno dziecko | 112 000 zł | Liczy się faktyczne samotne wychowywanie, nie tylko formalny wpis w dokumentach. |

| Rodzic niebędący w małżeństwie i nienależący do kategorii samotnie wychowującego | 56 000 zł | To najniższy próg i najłatwiej go przeoczyć. |

| Dwoje i więcej dzieci | Limit nie obowiązuje | Tu dochód rodziców nie blokuje ulgi. |

| Jedno dziecko z orzeczeniem o niepełnosprawności, rentą socjalną lub podobnym uprawnieniem | Limit nie obowiązuje | To ważny wyjątek, który często ratuje odliczenie. |

Jeśli chcesz uprościć sprawę, zapamiętaj jedno: przy jednym dziecku dochód rodziców ma znaczenie, przy dwojgu i większej liczbie dzieci - zwykle już nie. Ale to nie zamyka tematu, bo pełnoletnie dziecko może mieć własny dochód i wtedy trzeba policzyć jeszcze jedną rzecz.

Dochód dziecka po 18. roku życia też trzeba pilnować

Małoletnie dziecko nie psuje ulgi swoim zarobkiem. Inaczej jest przy dziecku pełnoletnim uczącym się, które nie ukończyło 25. roku życia. Wtedy trzeba sprawdzić, czy jego łączny dochód nie przekroczył ustawowego progu. W rozliczeniach składanych w 2026 r. jest to 22 546,92 zł, czyli 12-krotność renty socjalnej obowiązującej w grudniu roku podatkowego.

Przy dziecku zasada jest inna niż u rodziców: dochód = przychód minus koszty uzyskania przychodu. Nie odejmujesz tu składek społecznych ani strat z lat poprzednich. W rozliczeniach składanych w 2026 r. granica wynosi 22 546,92 zł, ale pamiętaj, że liczą się nie tylko przychody opodatkowane, lecz także część przychodów zwolnionych z PIT, na przykład z ulgi dla młodych albo ulgi na powrót.

- Wliczasz przychody z pracy, zlecenia, działalności opodatkowanej na zasadach, które ustawa każe brać pod uwagę, a także przychody zwolnione w ramach ulgi dla młodych i ulgi na powrót.

- Wliczasz również dochody uzyskane za granicą, jeśli dziecko je miało.

- Nie wliczasz renty rodzinnej.

- Nie wliczasz strat z lat poprzednich, bo przy tym limicie liczy się tylko bieżący dochód po kosztach.

- Nie patrzysz na dochód małoletniego dziecka, bo on nie wpływa na ulgę rodziców.

Gdy ten mechanizm jest już jasny, łatwiej wychwycić pomyłki, które w praktyce psują większość rozliczeń.

Najczęstsze błędy przy liczeniu limitu

- Mieszanie przychodu z dochodem. To nie to samo, a różnica bywa duża, zwłaszcza przy kosztach uzyskania przychodu.

- Pomijanie składek społecznych, które trzeba odjąć od dochodu.

- Liczenie limitu małżonków osobno, zamiast jako wspólnej sumy.

- Zakładanie, że przy oddzielnych zeznaniach limit 112 000 zł dzieli się na pół. Nie dzieli się.

- Zapominanie o składce zdrowotnej przy działalności liniowej, jeżeli jest odliczana od dochodu.

- Nieuwzględnianie zagranicznych dochodów pełnoletniego dziecka.

- Przekonanie, że przychody zwolnione z PIT dziecka nie mają znaczenia. Mają, jeśli wchodzą do limitu dla dziecka.

Jeśli miałbym wskazać jeden najsłabszy punkt, to właśnie ten: podatnik patrzy na swój „czysty” wynik po przelewach, a nie na dochód liczony według reguł PIT. W ulgach rodzinnych to prosta droga do błędnej oceny prawa do odliczenia. Dlatego przed wysyłką deklaracji warto zrobić jeszcze jeden krótki przegląd dokumentów.

Co jeszcze warto mieć pod ręką przy rozliczeniu ulgi na dzieci

Przed złożeniem PIT-u dobrze jest przygotować trzy rzeczy: swoje roczne informacje o dochodach, dane dziecka oraz formularz PIT/O. Jeśli rozliczasz działalność, trzymaj też pod ręką zestawienie kosztów i składek, bo bez tego łatwo przeszacować dochód. W przypadku dzieci pełnoletnich przydają się również potwierdzenia nauki albo informacja o ich własnych przychodach, zwłaszcza gdy pracowały w trakcie roku.

- PIT-11, PIT-36, PIT-38 albo inne zestawienie dochodów, zależnie od źródła przychodów.

- Informacja, czy jesteś w małżeństwie przez cały rok, w separacji, czy wychowujesz dziecko samotnie.

- PESEL dziecka i data urodzenia, a przy dziecku pełnoletnim także dane o nauce i zarobkach.

- Ustalenie, w jakiej proporcji dzielicie ulgę z drugim rodzicem, jeśli oboje macie do niej prawo.

- Sprawdzenie, czy rozliczasz się na formularzu PIT-37 albo PIT-36, bo ulgę wpisuje się właśnie tam, a nie w PIT-36L czy PIT-28.

Jeśli chcesz uniknąć korekty, policz najpierw dochód rodziców, potem dochód dziecka, a dopiero na końcu wpisuj ulgę w zeznaniu. To zwykle zajmuje kilka minut, a oszczędza później nerwy związane z poprawianiem PIT-u i tłumaczeniem, skąd wzięła się różnica w limicie.