Przepisy ograniczające koszty pożyczek i chwilówek są ważne nie dlatego, że brzmią urzędowo, ale dlatego, że realnie decydują o tym, ile naprawdę oddasz ponad kapitał. Potocznie nazywana ustawa antylichwiarska uporządkowała limity opłat, zamknęła część prostych sposobów obchodzenia przepisów i dała konsumentowi mocniejsze argumenty, gdy umowa wygląda podejrzanie. W tym tekście pokazuję, jak rozpoznać legalny koszt pożyczki, co wolno doliczać, jak policzyć limit i co zrobić, gdy firma próbuje go przekroczyć.

Najważniejsze rzeczy, które warto sprawdzić przed podpisaniem umowy

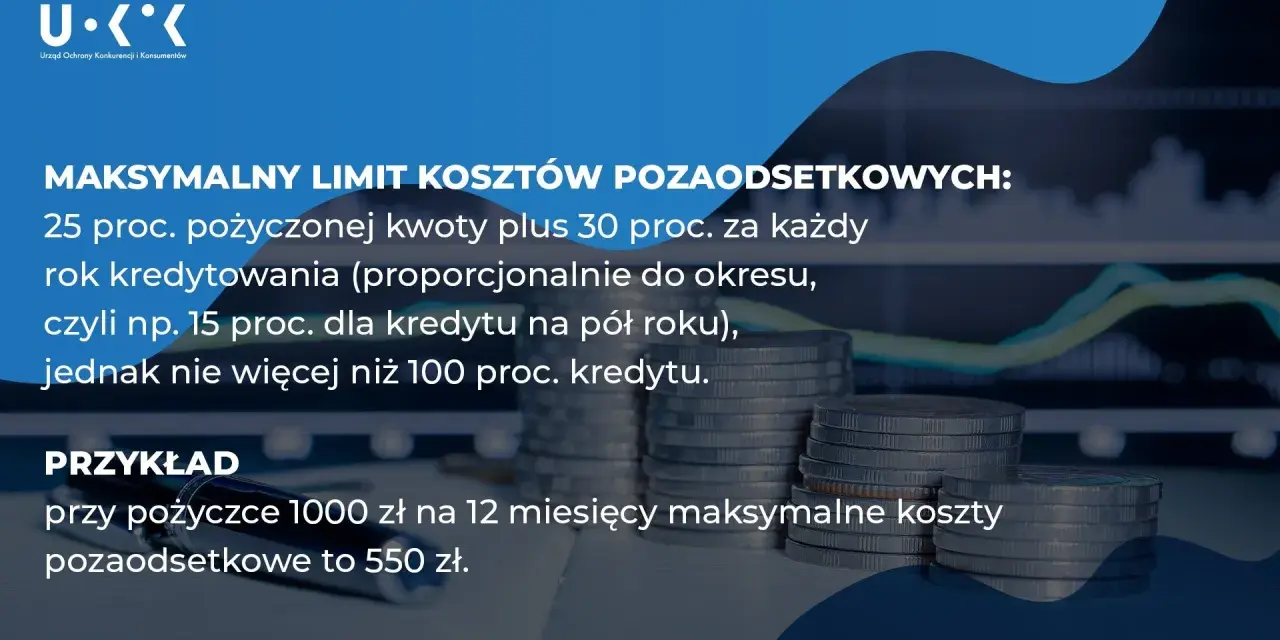

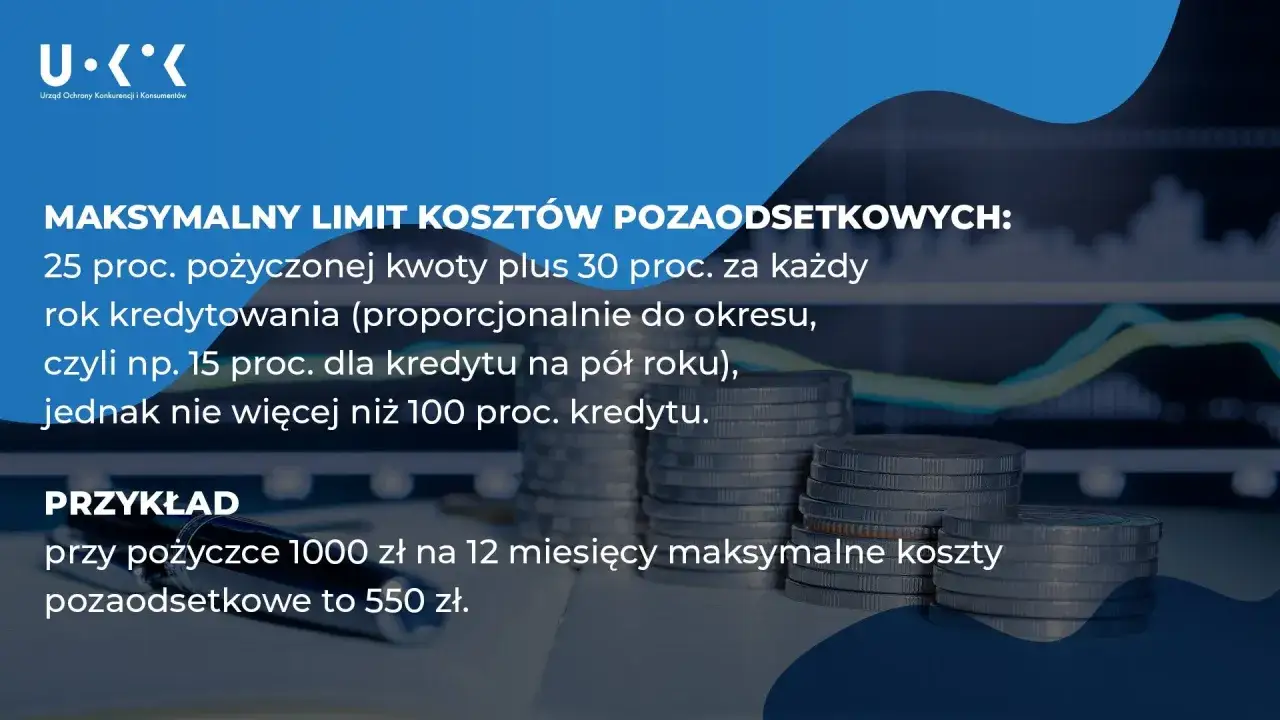

- Dla kredytu konsumenckiego limit kosztów pozaodsetkowych wynosi dziś 10% kwoty kredytu + 10% za każdy rok spłaty, a przy pożyczkach krótszych niż 30 dni 5% kwoty.

- Łączny koszt poza odsetkami nie może przekroczyć 45% całkowitej kwoty kredytu.

- Przy pożyczce od osoby fizycznej niezwiązanej z działalnością gospodarczą obowiązuje inny wzór: 20% rocznie, ale nie więcej niż 25% kwoty pożyczki.

- Do limitu wchodzą nie tylko prowizje, lecz także opłaty przygotowawcze, koszty przedłużenia spłaty, refinansowania i podobne obciążenia.

- Przy wcześniejszej spłacie koszty powinny być obniżone proporcjonalnie do skróconego okresu umowy.

- Jeżeli kredyt konsumencki narusza ustawowe limity, konsument może skorzystać z sankcji kredytu darmowego po złożeniu pisemnego oświadczenia.

Jakie umowy obejmują te ograniczenia

Ja rozdzielam ten temat na dwa porządki. Gdy pieniądze daje bank, firma pożyczkowa albo sklep ratalny, zwykle mówimy o kredycie konsumenckim. Gdy pożyczasz od osoby fizycznej poza jej działalnością gospodarczą lub zawodową, wchodzą przepisy kodeksowe o zwykłej pożyczce pieniężnej. To rozróżnienie ma znaczenie, bo inny jest wzór limitu i inne są konsekwencje przekroczenia pułapu.

| Rodzaj umowy | Jaki limit obowiązuje | Co to oznacza w praktyce |

|---|---|---|

| Kredyt konsumencki, w tym chwilówka od instytucji pożyczkowej | 10% + 10% za każdy rok spłaty, a przy okresie krótszym niż 30 dni 5%; łączny sufit to 45% kwoty kredytu | Firma może pobierać prowizje i inne opłaty, ale nie może przebić ustawowego pułapu |

| Pożyczka pieniężna od osoby fizycznej niezwiązanej z działalnością gospodarczą | 20% × czas spłaty, ale nie więcej niż 25% całkowitej kwoty pożyczki | Nadwyżka ponad limit nie należy się, a przy wcześniejszej spłacie koszt powinien zostać obniżony proporcjonalnie |

W praktyce najważniejsze jest to, że nie każda pożyczka działa według tego samego wzoru. Jeśli ktoś wrzuca do jednego worka chwilówkę, prywatną pożyczkę od znajomego i kredyt ratalny, łatwo się pogubić i źle ocenić koszt. Dlatego najpierw trzeba ustalić, jaki typ umowy w ogóle podpisujesz, a dopiero potem liczyć opłaty.

Sama matematyka to jednak dopiero połowa historii. Żeby nie zgadywać, najlepiej zobaczyć, jak działa limit na konkretnych kwotach i terminach.

Jak policzyć limit kosztów bez zgadywania

W kredycie konsumenckim liczy się wzór ustawowy, a nie marketingowa nazwa produktu. Dla umów od 30 dni wzwyż maksymalne pozaodsetkowe koszty to 10% kwoty kredytu + 10% za każdy rok spłaty. Dla umów krótszych niż 30 dni limit wynosi 5% kwoty. W pożyczkach kodeksowych od osoby fizycznej wzór jest inny: 20% × liczba dni / liczba dni w roku, ale z twardym pułapem 25% całkowitej kwoty pożyczki.

Żeby to było czytelne, patrzę na to tak:

| Przykład | Maksymalny koszt poza odsetkami | Wniosek |

|---|---|---|

| 1 000 zł na 29 dni w kredycie konsumenckim | 50 zł | To dokładnie ten przypadek, w którym działa krótszy próg 5% |

| 1 000 zł na 30 dni w kredycie konsumenckim | Około 108,22 zł | Przekroczenie jednego dnia zmienia sposób liczenia limitu |

| 3 000 zł na 12 miesięcy w kredycie konsumenckim | 600 zł | Tu działa roczny wzór 10% + 10% za rok |

| 5 000 zł na 180 dni w pożyczce prywatnej | Około 493,15 zł | Limit liczy się proporcjonalnie do czasu, ale nie może przebić 25% |

Ważny detal: podstawą wyliczenia jest całkowita kwota kredytu lub pożyczki, czyli suma faktycznie udostępnionych pieniędzy, a nie kwota do spłaty po doliczeniu opłat. Ja zawsze sprawdzam ten punkt jako pierwszy, bo wiele ofert wygląda „niewinnie” tylko do momentu, gdy przeliczy się je na całość kosztu. Właśnie dlatego sama liczba rat niewiele mówi bez sprawdzenia wzoru.

Kiedy już wiadomo, jak policzyć limit, trzeba jeszcze wiedzieć, co dokładnie wchodzi do kosztów, bo to właśnie tam firmy próbują najczęściej przesuwać granicę.

Co dokładnie wchodzi do kosztów poza odsetkami

Najczęstszy błąd polega na myśleniu, że limit dotyczy wyłącznie jednej prowizji wpisanej w umowę. W praktyce liczy się cały pakiet opłat, a nie tylko jeden nagłówek. Jeśli firma rozbija cenę pieniądza na kilka pozycji, dla klienta nadal jest to jeden koszt ekonomiczny.

| Rodzaj opłaty | Jak ją traktować | Dlaczego to ważne |

|---|---|---|

| Prowizja lub opłata przygotowawcza | Wchodzi do limitu | To klasyczny koszt pozaodsetkowy, którego nie da się pominąć samą nazwą |

| Opłata za obsługę, administrację lub uruchomienie pożyczki | Wchodzi do limitu | Jeśli jest obowiązkowa, zwiększa realną cenę finansowania |

| Przedłużenie terminu spłaty, refinansowanie, odroczenie raty | Wchodzi do limitu | To częsty sposób „przepakowania” długu w nową umowę |

| Wynagrodzenie pośrednika lub agenta, jeśli płaci je klient | Wchodzi do limitu | Ustawodawca nie pozwala ukryć kosztu pośrednictwa w tle oferty |

| Obowiązkowe ubezpieczenie albo pakiet dodatkowy | Trzeba sprawdzić bardzo dokładnie | Jeśli bez tego nie dostaniesz pieniędzy, koszt faktycznie podnosi cenę pożyczki |

| Koszty związane z nieterminową spłatą lub odroczeniem | Także są brane pod uwagę | Nie wolno nimi omijać ustawowego pułapu |

Ja patrzę na to prosto: jeżeli wyciągasz z umowy trzy różne opłaty, ale wszystkie są warunkiem otrzymania pieniędzy, to nie są „drobne dodatki”. To dalej jedna, pełna cena pożyczki. I właśnie dlatego tak łatwo przejść od legalnego produktu do bardzo drogiego zobowiązania, nawet bez łamania samego wzoru.

Na tym tle łatwo zrozumieć, dlaczego chwilówka nadal bywa kosztowna, choć formalnie mieści się w przepisach. Następny krok to już nie sam limit, tylko praktyka rynku.

Dlaczego chwilówka nadal bywa droga mimo limitów

Ja nie traktuję ustawowego pułapu jako sygnału, że oferta jest tania. On tylko wyznacza górę, której firma nie powinna przebić. Krótkie terminy, refinansowanie i opóźnienia potrafią sprawić, że w budżecie domowym robi się ciasno bardzo szybko.

- Krótki termin spłaty potrafi mocno podbić koszt w relacji do kwoty pożyczki. Pożyczka na 29 dni i ta sama kwota na 30 dni to już inny sposób liczenia limitu.

- Kolejna umowa po kilku tygodniach nie zawsze „resetuje” koszt. Przy nowych kredytach udzielanych w ciągu 120 dni koszty liczy się łącznie, więc rolowanie długu nie jest prostym obejściem przepisów.

- Wcześniejsza spłata zwykle obniża koszt, więc nadpłata ma znaczenie. Jeżeli masz środki, lepiej spłacić wcześniej niż czekać na kolejny termin.

- Opóźnienie w spłacie uruchamia dodatkowe obciążenia, dlatego pożyczka „na chwilę” bardzo szybko może przestać być chwilowa.

Dobry przykład pokazuje to najlepiej: 1 000 zł na 29 dni to maksymalnie 50 zł kosztów poza odsetkami, ale 1 000 zł na 30 dni to już około 108,22 zł. Formalnie mieścisz się w limicie, lecz psychologicznie i budżetowo różnica jest bardzo odczuwalna. Właśnie dlatego zakaz rolowania długów ma znaczenie większe, niż wygląda na pierwszy rzut oka.

Żeby nie wpaść w taki schemat, nie ufam reklamie ani samej wysokości raty. Zawsze czytam umowę i sprawdzam kilka punktów, które w praktyce robią największą różnicę.

Na co patrzeć w umowie, zanim podpiszesz

Ja zawsze sprawdzam pięć rzeczy. To prostsze niż późniejsze spory z pożyczkodawcą i zwykle pozwala wyłapać ofertę, która tylko udaje rozsądną.

- Łączna kwota do spłaty - nie samą ratę, tylko pełną sumę, którą oddasz na końcu.

- Wszystkie obowiązkowe opłaty - prowizje, pakiety, ubezpieczenia, opłaty za uruchomienie i obsługę.

- Zasady wcześniejszej spłaty - czy koszty zostaną proporcjonalnie obniżone i jak szybko firma to przelicza.

- Informację o refinansowaniu - jeśli oferta od razu zakłada przedłużanie długu, traktuję to jako sygnał ostrzegawczy.

- Harmonogram spłaty - rozbicie na kapitał, odsetki i inne koszty pokazuje, gdzie naprawdę idą pieniądze.

RRSO pomaga porównywać oferty, ale nie zastępuje sprawdzenia ustawowego limitu. Dla mnie ważniejsze jest to, ile zostaje z pensji po wszystkich opłatach, niż to, jak ładnie wygląda produkt w reklamie. Jeżeli umowa jest napisana tak, że trzeba się przez nią przedzierać dwa razy, to zwykle nie jest to przypadek.

Jeśli mimo wszystko firma nalicza za dużo, nie kończy się na samym oburzeniu. Trzeba przejść od emocji do konkretnego działania.

Jak reagować na zbyt wysokie opłaty i nie wpaść w spiralę kosztów

W takiej sytuacji zaczynam od papierów, nie od telefonu. Najpierw proszę o przeliczenie kosztów, potem porównuję je z ustawowym limitem, a jeśli to kredyt konsumencki, sprawdzam, czy nie mogę uruchomić sankcji kredytu darmowego. To działa tylko wtedy, gdy reagujesz na czas i zostawiasz ślad w dokumentach.

| Sytuacja | Co zrobić |

|---|---|

| Opłaty przekraczają limit zapisany w ustawie | Poproś o korektę i wskaż, które koszty są naliczone ponad dopuszczalny pułap |

| Po wcześniejszej spłacie firma nie obniżyła kosztów | Zażądaj przeliczenia proporcjonalnego do skróconego okresu umowy |

| Kredyt konsumencki narusza art. 36a-36c | Złóż pisemne oświadczenie i spłacaj kredyt bez odsetek i innych kosztów kredytu |

| Spór nie ustępuje | Skieruj sprawę do rzecznika konsumentów albo do odpowiednich instytucji ochrony konsumenta |

W kredycie konsumenckim to uprawnienie nie działa wiecznie - wygasa po roku od wykonania umowy. Dlatego nie warto odkładać decyzji, jeśli widzisz naruszenie. Z punktu widzenia domowego budżetu najbezpieczniej traktować chwilówkę jako jednorazowy most, a nie stałe źródło finansowania. Jeśli koszt zaczyna rosnąć przez kolejne przedłużenia, problem zwykle nie leży już w samej umowie, tylko w układzie wydatków i w takim momencie lepiej od razu szukać tańszego sposobu domknięcia budżetu.