Pożyczki na raty – na czym polega ratalna spłata pożyczki online?

Udzielenie pożyczki online nigdy nie było tak proste jak obecnie. W końcu z pomocą internetu można zawnioskować o pożyczkę ratalną i otrzymać ją nawet w 15 minut. Dziś są to opcje przede wszystkim bezpieczne, w których całkowity koszt pożyczki znany jest od razu, a wszelkie zasady i reguły wyłożone zostają na stół, zanim klient podpisze umowę.

Pożyczki pozabankowe podbijają rynek, oferując osobom w nagłej potrzebie szybki zastrzyk gotówki. W standardowych bankach nie można liczyć na tak wysokie tempo przekazania pieniędzy, choć taka konwencjonalna pożyczka ratalna może opłacać się bardziej pod kątem finansowym. Parametry jednak różnią się w zależności od instytucji i dlatego wszystko zależy od wyboru, jakiego dokonacie spośród szerokiej palety możliwości. Omówmy sobie to zjawisko.

Spis treści

Czym są pozabankowe pożyczki na raty?

Pozabankowe pożyczki ratalne, jak sama ich nazwa sugeruje, opierają się na podobnych zasadach spłaty co ich bankowe odpowiedniki. System spłaty świadczenia przyznanego klientowi polega na miesięcznych ratach, z których ostatecznie zbiera się całkowita kwota pożyczki. Z założenia są to pożyczki długoterminowe i raczej nie posiadają one (poza pewnymi wyjątkami) elastycznego terminu spłaty. Przez to stają się opcją wygodną dla osób, które wiedzą, że nie będą w stanie jednorazowo wyłuskać z kieszeni całego długu i oddać go w jednej części po upływie kilku lub kilkunastu tygodni.

Z racji na to, że w przypadku pożyczek ratalnych możemy mówić o bezpieczniejszej inwestycji ze strony firmy pożyczkowej (miesięczną ratę łatwiej udźwignąć niż jednorazowy odpływ dużej sumy), standardowa maksymalna kwota pożyczki zazwyczaj jest wyższa niż w innych przypadkach. To kolejny z atutów tego rozwiązania, które w łatwy sposób oferuje klientom większe pieniądze w ramach znanej już formuły chwilówki.

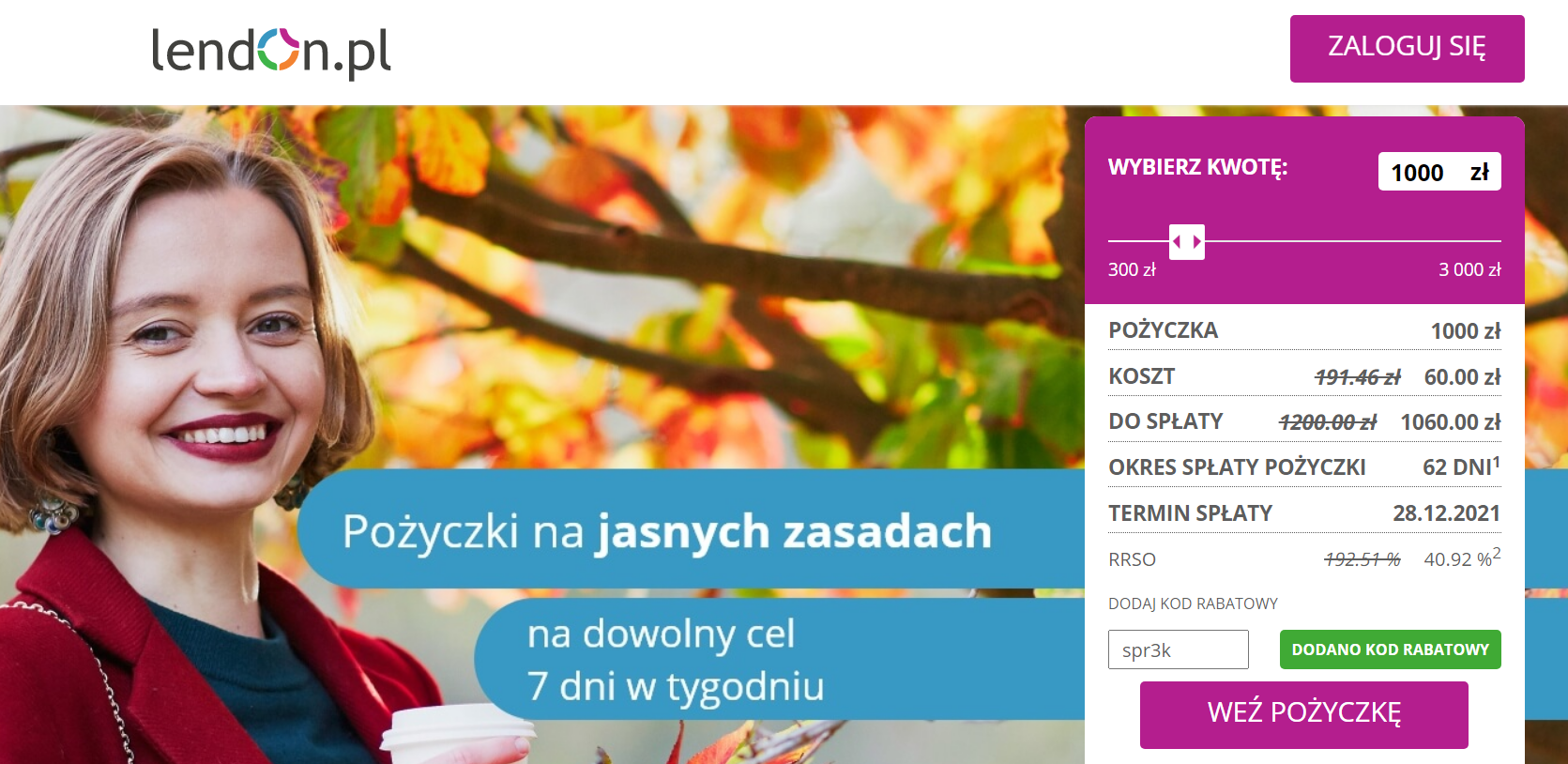

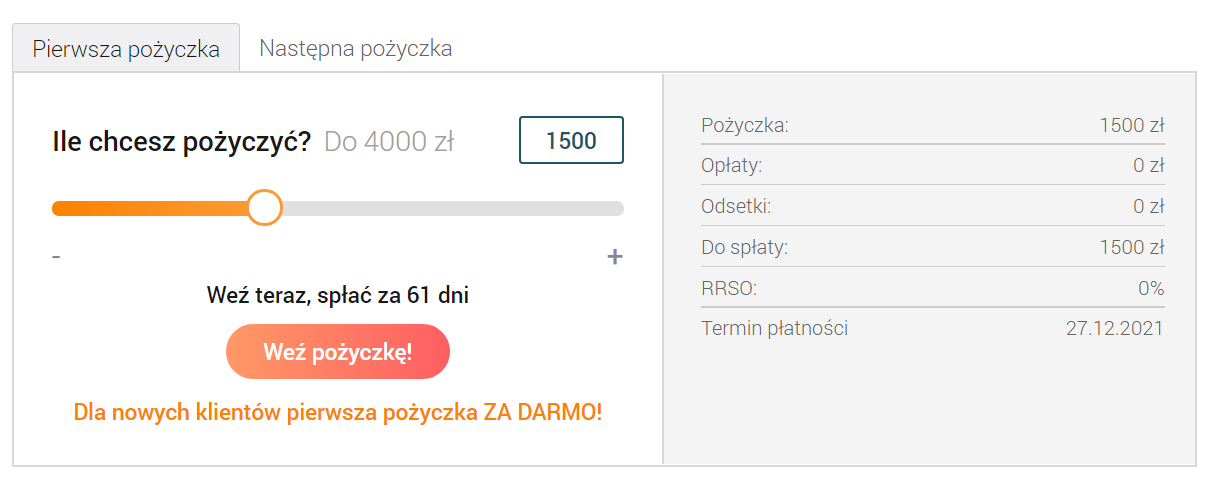

Całkowity koszt pożyczki ratalnej zaciąganej online

Ważnym elementem podejmowania decyzji w sprawie pożyczki pozabankowej, a także w przypadku kredytów bankowych w ogóle, jest kształtowanie się całości spłacanej sumy. Całkowity koszt pożyczki powinien być jawny jeszcze przed podpisaniem umowy, bo tylko w ten sposób klient jest w stanie dokładnie oszacować swoje możliwości w kontekście spłaty zobowiązania. Na to jak kształtuje się ostateczna całkowita kwota pożyczki, wpływa przynajmniej kilka czynników, które zależne są od konkretnej firmy pożyczkowej:

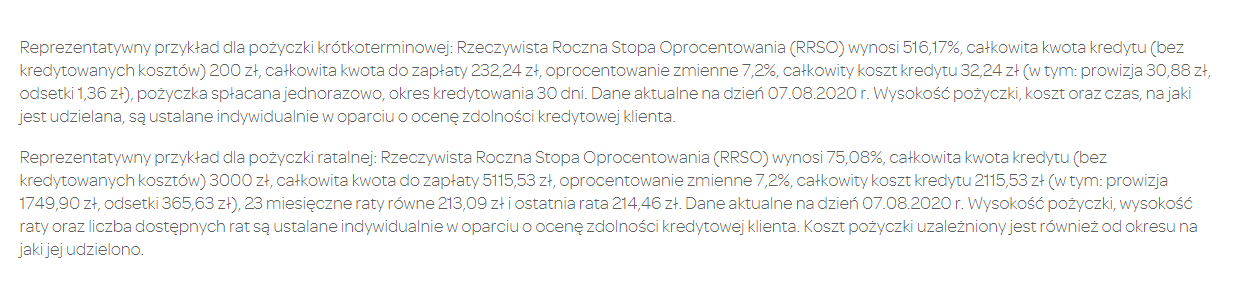

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) – zmienna, która określa to, jak wysokie jest oprocentowanie zobowiązania finansowego w skali jednego roku. Dłuższy okres spłaty wiąże się zazwyczaj z niższym RRSO.

- Dodatkowe prowizje. Często firmy pożyczkowe decydują się na obciążenie pożyczkobiorcy opłatą, która nie wchodzi w oprocentowanie pożyczki. Jest to najzwyklejsza prowizja, która stanowi finansowy zysk firmy organizującej usługi. Znaleźć można jednak takie instytucje, które oferują usługi bez dodatkowych kosztów. Zazwyczaj są to promocje czasowe — na przykład swego czasu w Solcredit pierwsza pożyczka wiązała się z brakiem opłat prowizyjnych.

- Oprocentowanie kredytu. Uwaga, to nie to samo, co Rzeczywista Roczna Stopa Oprocentowania! W zależności od instytucji będzie się zmieniało, ale zawsze jest ono wartością, którą należy dodać do sumy kredytu. Z zasady nie może ono przekroczyć 10%. Standardowa pożyczka bankowa na raty posiada obecnie oprocentowanie wahające się w okolicach 7% (jeśli chodzi o czołówkę banków, tylko ING i Pekao oferują obecnie oprocentowanie poniżej tego pułapu). W przypadku chwilówek może być z nim różnie, ale nie powinno być ono wiele wyższe.

Niska Rzeczywista Roczna Stopa Oprocentowania to dobry sygnał

Chwilówki mają to do siebie, że ich Rzeczywista Roczna Stopa Oprocentowania wygląda na szalenie wysoką. Dzieje się tak dlatego, że w przypadku standardowych pożyczek online są to zobowiązania z terminem spłaty odległym o czas zdecydowanie mniejszy niż w przypadku zobowiązań ratalnych. Firma pożyczkowa musi jednak zarobić w obu przypadkach, więc nawet standardowe odsetki i prowizje, ale nie takie rozbite na okres wielu miesięcy, będą łącznie dawały okropnie wysoki procent w skali roku. W tym wszystkim kwota pożyczki ratalnej może być identyczna, ale odległy okres spłaty sprawia, że dodatkowe koszty rozmywają się. W ten sposób RRSO (Rzeczywista Roczna Stopa Oprocentowania) spada, co często staje się fundamentem kampanii reklamowej firm pożyczkowych.

Dlatego jeśli szukasz jakiejkolwiek pożyczki online, polecamy zaczęcie poszukiwań od przejrzenia właśnie RRSO. Jej wartości ulegają regularnym zmianom, co jest powiązane na przykład z sytuacją gospodarczą. Dlatego też warto usiąść przed komputerem, otworzyć wszystkie interesujące opcje w różnych kartach przeglądarki i zrobić analizę porównawczą od deski do deski. Przydatne będą też przeróżne przeglądy, zestawienia czy rankingi. Z ich pomocą łatwiej wyrobić sobie opinię i ogarnąć ogrom informacji związanych z ofertami, jakie przedstawiają firmy pożyczkowe. Zaznaczamy, że wiele osób decyduje się na wcześniejsze spłacenie długów (jeśli tylko pojawi się akurat większa gotówka) tylko po to, by oszczędzić na RRSO właśnie. Od odsetek i prowizji nie można uciekać, ale od rocznego współczynnika stopy procentowej już tak!

Szybkie pożyczki na raty bez zaświadczeń

Nie każdy chce “chwalić się” swoimi zarobkami podczas składania wniosku o pożyczkę. Jest to jednak potrzebne w większości banków i firm pożyczkowych, choć nie jest to wymóg konieczny. Pożyczka ratalna przez internet bez zaświadczeń z pracy to tym samym ratunek wielu osób, które albo nie chcą, albo nie mają jak pokazać odpowiedniej dokumentacji z miejsca zatrudnienia. W wielu życiowych sytuacjach szybka pożyczka na raty bez zaświadczeń może okazać się po prostu wyjściem ostatecznym, również dla osób bezrobotnych. Jeśli chodzi o firmy, które takich dokumentów nie wymagają, to wymienić możemy Provident (jeden z liderów rynku), Vivus, Hapi, Solcredit, Wonga, Kuki i wiele, wiele innych.

Z tej opcji skorzystać może całe spektrum osób, a dzięki niej większe kwoty pożyczki stają się dostępne na przykład dla osób niezatrudnionych, czy takich, których status pracy nie do końca koresponduje z wytycznymi państwa. Innymi beneficjentami tej idei stają się też wszelkie osoby pracujące na śmieciowych umowach cywilnoprawnych, czyli na przykład przedstawiciele wolnych zawodów na umowach o dzieło i umowach zlecenie. Oferty pożyczek bez weryfikacji statusu zatrudnienia i stałości przychodu są dla takich ludzi wręcz zbawienne. Bardzo często zarabiają oni wystarczająco dużo w skali miesiąca, by poradzić sobie ze spłatą raty, ale brak sformalizowanego i stałego przychodu (w kontekście regularności) uniemożliwia im pozytywne rozpatrzenie wniosku o kredyt spłacany w ratach.

Pożyczka na raty bez przelewu grosza

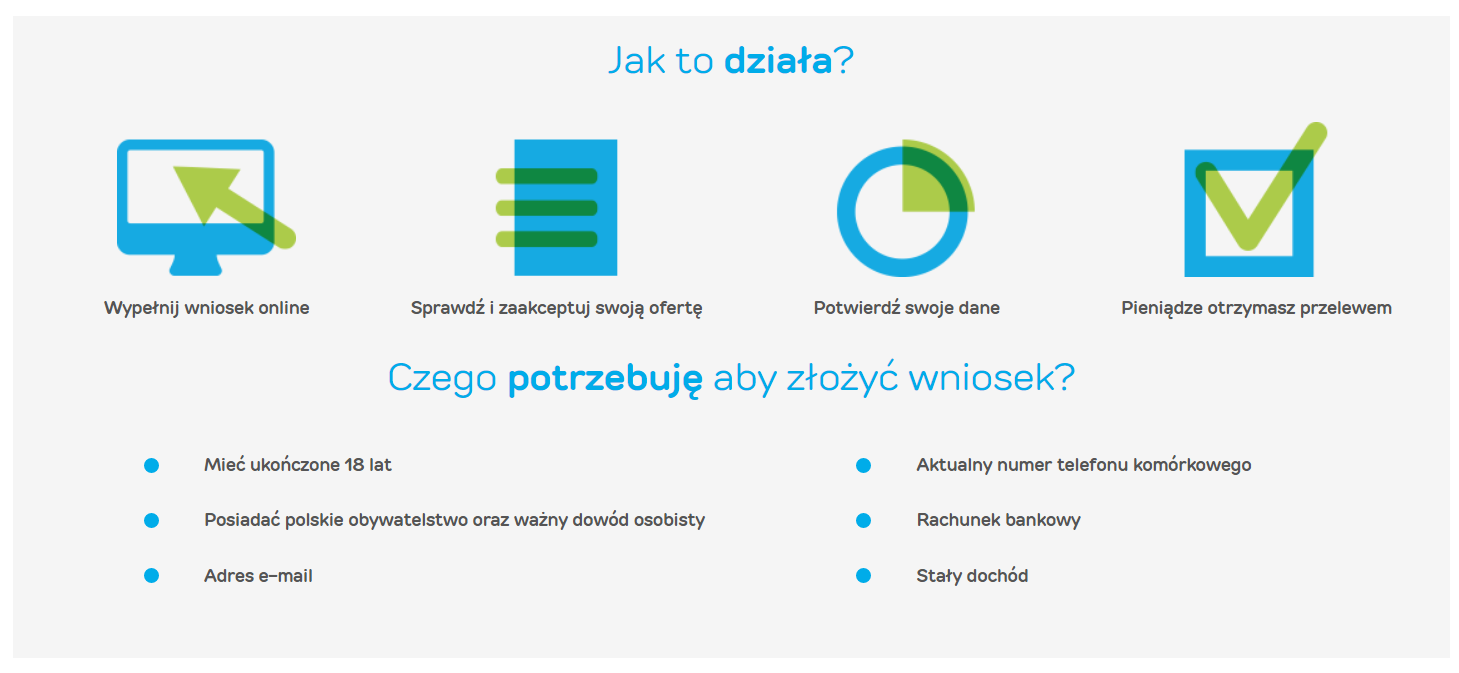

Kolejnym tematem, jaki poruszymy w kontekście procedur związanych z dopinaniem umów z oferty pożyczek ratalnych, jest proces weryfikacji danych podawanych przez wnioskującego. Pożyczki na raty bez weryfikacji to dziś raczej rzadkość, bo w erze nowoczesności nadużycia związane z nieuprawnionym wykorzystaniem czyichś danych byłyby zbyt powszechne. Dlatego w celu zabezpieczenia danych, a także zablokowania drogi działania oszustów i przestępców (na przykład piorących pieniądze), wprowadzono trzy poniższe metody potwierdzania informacji. Nie ma tu miejsca na oburzanie się, bo zabiegi te są gwarancją bezpieczeństwa nie tylko dla instytucji oferującej pożyczki pozabankowe, ale także dla klienta, który ma pewność, że trafił na porządną firmę rzetelnie wykonującą swoje obowiązki. Wspomniane trzy metody weryfikacji to:

- Instantor. Jak nazwa może sugerować, to sposób na natychmiastowe sprawdzenie danych wnioskującego. Parabanki bardzo często z niego korzystają, bo skraca on czas, jaki potrzebny jest na przeprowadzenie wszystkich procedur. Udzielenie pożyczki jest dzięki temu niemal natychmiastowe, bo zewnętrzne szyfrowanie pozwala na analizę danych w okamgnieniu przy jednoczesnym podniesieniu poziomu bezpieczeństwa ich przechowywania. To głównie dzięki tej metodzie możliwe jest otrzymanie pożyczki bez BIK w nawet 15 minut.

- Metoda z przelewem była do niedawna najszerzej stosowana i nadal można ją znaleźć w wielu instytucjach finansowych. Jej założenie jest proste — żeby zweryfikować dane podane we wniosku, konieczne jest przelanie na konto pożyczkodawcy niewielkiej kwoty w wysokości jednego grosza lub jednej złotówki. Oczywiście jest ona zwracana wraz z właściwym przelewem i dodawana do ustalonej umową kwoty pożyczki. Nie jest to najszybsza z metod, bo często niemożliwe jest wykonanie przelewu ekspresowego i konieczne jest czekanie na sesję bankową. Poza tym procedura ta wymaga dodatkowego logowania się na konto bankowe i wysyłania przelewu, co dla części potencjalnej klienteli może być zwyczajną stratą czasu. Dlatego też coraz więcej osób wybiera inne sposoby weryfikacji, o ile są dostępne.

- Rozmowa telefoniczna z konsultantem. Tutaj również nie mamy wielkiej filozofii. Po wypełnieniu wniosku umówić można się na rozmowę telefoniczną z osobą zatrudnioną w banku lub firmie pożyczkowej. Podczas rozmowy sprawdzona zostanie poprawność podanych w formularzu danych. Plusem tego procesu jest zdecydowanie brak konieczności wykonywania przelewu, by dostać pożyczkę online, ale oczywiście konsultant nie będzie dostępny 24/7. Dlatego też niemożliwe będzie sprawdzenie danych w sytuacji gdy nagląca potrzeba pieniądza pojawi się w godzinach nocnych lub podczas weekendu (o ile pożyczkodawca nie oferuje kontaktu przez cały tydzień).

Pożyczki online na raty bez BIK. Czy to w ogóle możliwe?

W wielu instytucjach finansowych, w tym także w największych bankach, warunkiem udzielenia pożyczki jest uprzednia dokładna weryfikacja wnioskującego. Ma to miejsce poprzez zaciąganie odpowiednich informacji w bazach kredytobiorców, takich jak BIK (Biuro Informacji Kredytowej), BIG (Biuro Informacji Gospodarczej) i innych. To między innymi na tej podstawie następuje ocena zdolności kredytowej wnioskującego, a następnie ewentualna decyzja o przyznaniu pożyczki. Nie powinno to nikogo dziwić, bo jest to jedna z podstawowych praktyk w procedurze przyznawania kredytów bankowych. Niektóre z firm pożyczkowych również weryfikują potencjalnych klientów, zanim wydadzą pozytywną decyzję i przyznają taką pożyczkę pozabankową. W przypadku pożyczki ratalnej nawet częściej następuje taka weryfikacja, bo nałożenie regularnych miesięcznych rat zwiększa niejako rozmiar zobowiązania, a także wydłuża okres, w którym może dojść do kłopotliwych sytuacji.

Na szczęście dla osób, które z różnych powodów wpisane są do baz dłużników, niektóre firmy pożyczkowe odrzuciły taki sposób weryfikacji. Choć z oczywistych powodów związanych z bezpieczeństwem działalności firmy nie jest to częsta praktyka, to nadal znaleźć można sprawdzone marki z wyrobioną pozycją, które oferują pożyczki bez BIK — należą do nich na przykład Provident czy Bocian. Obie od lat obecne są na polskim rynku i prowadzą szeroko zakrojone skuteczne kampanie w mediach.

Termin spłaty

To, na jak wiele rat rozbita może być całkowita kwota kredytu, zależy od wybranej instytucji pożyczkowej. Jedni podejdą do tematu zachowawczo i tak jak na przykład firma Bocian ustalą maksymalny okres spłaty na 25 tygodni (nieco ponad pół roku), podczas gdy inni zaszaleją. Kasa Stefczyka zaoferowała swoim klientom aż do 120 rat, co (jak łatwo policzyć) daje aż 10 lat. Inni silni gracze jak na przykład Provident decydują się zazwyczaj na maksymalne okresy pożyczek sięgające 3 lat kalendarzowych (36 miesięcy), ale znajdą się i tacy, którzy zezwalają na dłuższe okresy rozbicia płatności (na przykład Wonga i ich pułap 48 miesięcy). Żeby w pełni zapoznać się z możliwościami dostępnymi na rynku pożyczek chwilówek online, zachęcamy do samodzielnych analiz. Zazwyczaj na stronach pożyczkodawców znajdują się specjalne kalkulatory pozwalające wyliczyć, ile wyniesie rata i całkowita kwota pożyczki. Jeden z suwaków powinien sterować tam liczbą rat. Pamiętajcie, że im mniej pojedynczych części spłaty całości, tym więcej oszczędzacie na RRSO. Często wypatrzyć można tam też promocje związane z obniżoną prowizją, oprocentowaniem lub RRSO. Takie zagrywki marketingowe mają na celu przyciągnięcie do firmy nowych klientów, co zresztą okazuje się być skuteczną taktyką.

Obserwacje rynkowe sugerują, że konsumenci najczęściej decydują się na pożyczki ratalne, których długość spłaty to 12 miesięcy. Ze zdroworozsądkowego punktu widzenia jest to zrozumiałe, bo taki termin spłaty nie obciąża szczególnie portfela wnioskującego wysoką ratą, a jednocześnie umożliwia w miarę szybkie pozbycie się zobowiązań.

Niedopilnowanie spłaty zobowiązania

Przejdźmy do tej mniej przyjemnej części związanej ze spłacaniem zobowiązań finansowych. Chodzi nam o kłopoty, jakie może wywołać brak możliwości wywiązania się z obowiązku zapłacenia raty czy całości kredytu. Konsekwencji jest więcej niż kilka, a niektóre z nich mogą być naprawdę dotkliwe, szczególnie jeśli ktoś myśli o ponownych próbach otrzymania pożyczek i kredytów:

- Negatywny wpis do BIK. To standardowa procedura, jaka ma miejsce w przypadku braku spłaty należności na czas. Instytucja, której środki należą się na mocy umowy, ma prawo zgłosić incydent do Biura Informacji Kredytowej i wszelkiego rodzaju innych baz dłużników. Obniża to oczywiście zdolność kredytową wpisanej osoby, co przekładać się może na problemy w przyszłości w zakresie otrzymywania zgody na jakiekolwiek kredyty. Chodzi nie tylko o pożyczki gotówkowe, duże kredyty hipoteczne w bankach, ale nawet wzięcie prostego sprzętu AGD na raty. Nikt raczej nie potrzebuje takich komplikacji i obniżonej oceny zdolności kredytowej, a są one nieuniknione, jeśli nastąpi poważne naruszenie umowy pożyczki.

- Przekazanie sprawy do windykacji. Proces windykacyjny jest kolejną z nieprzyjemności spotykających osoby, które nie zdołały zapłacić raty na czas. Oczywiście zawsze możliwe jest osiągnęcie porozumienia z firmą windykacyjną, która przejęła sprawę, ale nie liczylibyśmy przesadnie na to. Takie postępowanie zakończyć może się na kilka sposobów, a w przypadku braku żadnej innej możliwości jest to zajęcie komornicze. Nie wyobrażamy sobie scenariusza, w którym jest to dobra opcja, dlatego przestrzegamy ponownie przed nierozmyślnym decydowaniem się na pożyczki online.

- Ustawowe odsetki karne. Już od pierwszego dnia po umówionym terminie spłaty pożyczkodawca ma prawo nałożyć na niesfornego klienta odpowiednie odsetki, o które podniesiona zostanie całkowita kwota kredytu. Tym samym to, co ewentualny komornik będzie ewentualnie zajmował, zostanie powiększone o wartość tych niemałych dodatkowych odsetek. Są one w stanie dosłownie wykończyć finansowo nierozważnych pożyczkobiorców.

Na szczęście po drugiej stronie telefonu czy maila znajdują się osoby rozumiejące, że koleje ludzkiego losu bywają naprawdę przeróżne. W związku z tym zawsze możliwe jest porozumienie się z pożyczkodawcą w sytuacji, kiedy z wyprzedzeniem wiemy o zbliżających się kłopotach ze spłatą. W większości przypadków firma przychyli się do prośby o przesunięcie zobowiązania, jeśli takowa nie wpłynie zbyt późno. W przypadku pożyczek online ze spłatą w całości opcją jest pismo o rozłożenie na raty pożyczki online. O tym, w jakich instytucjach finansowych to możliwe, opowiemy w kolejnej części tekstu.

Wniosek o rozłożenie pożyczki na raty

Nie jest to standardowa praktyka stosowana przez każdą instytucję finansową oferującą pożyczki online, ale faktycznie — w ramach standardowej chwilówki możliwe jest (czasem) zawnioskowanie o rozbicie spłaty zobowiązania na raty. Uwaga! Nie jest to coś, co dopuszczalne jest we wszystkich firmach oferujących szybkie pożyczki. Dlatego zaznaczamy, że zanim złożona zostanie prośba o rozłożenie pożyczki na raty, powinniście zapoznać się z naszym zestawieniem najpopularniejszych firm umożliwiających w ogóle taką opcję.

- Filarum (dodatkowy koszt to 15% zadłużenia);

- Vivus (dodatkowy koszt to 20% zadłużenia);

- Wonga (maksymalnie 12 rat);

- Ferratum;

- Pożyczkomat;

- SohoCredit (dodatkowy koszt to 15% zadłużenia);

- Alfa Kredyt (dodatkowy koszt to 20% zadłużenia).

Co jeśli firma z pożyczkami online odrzuciła podanie o rozłożenie na raty pożyczki?

Jeśli firma nie przychyli się do wniosku, wówczas konieczne jest wzięcie pod uwagę innych opcji. W grę wchodzą:

- Ponowne próby. Wniosek o rozłożenie na raty pożyczki gotówkowej można składać wielokrotnie, a niektóre firmy mogą do takich powtórnych prób podejść inaczej. Sytuacja ta dotyczy szczególnie sytuacji, gdy wasza firma pożyczkowa ma wpisane rozkładanie zobowiązań w regulamin (na przykład Vivus i Filarum);

- Oddanie się w ręce windykacji. Jeśli faktycznie nie masz jak spłacić zobowiązania i żadna inna opcja nie wchodzi w grę, wtedy konieczne może być przeczekanie momentu i próba nawiązania porozumienia z firmą windykacyjną. Jest to opcja ryzykowna, ale może poskutkować.

- Kolejna pożyczka. To kolejna niebezpieczna taktyka, która niestety wiąże się z dodatkowymi kosztami. Polega ona na wzięciu kolejnej chwilówki — tym razem pożyczki na raty bez BIK. Brak weryfikacji w bazach dłużników oznacza, że wcześniejszy negatywny wpis o opóźnieniu nie wpłynie na decyzję. Pieniądze, które wpłyną na wasze konto bankowe w ramach nowej chwilówki, posłużą jako spłata tej pierwszej, a wam pozostanie spłata ratalna. Nie polecamy tego sposobu, bo brak odmów związany z brakiem oceny zdolności kredytowej może sprawić, że klient wpadnie w niebezpieczny i trudny do przerwania cykl.

Jak mogliście zauważyć, niektóre firmy zastrzegają sobie, że w przypadku pozytywnej decyzji na klienta czeka wyższy całkowity koszt pożyczki. Takie działanie trzeba zrozumieć, szczególnie że firmie pożyczkowej bardziej opłacałoby się zwyczajnie ścigać dłużnych klientów i reinwestować uzyskane od nich środki.

Najlepsze pożyczki na raty. Jak rozpoznać lidera rynku?

Rozumiemy, że rynek pożyczek online może być zdradziecki i bardzo skomplikowany. Dlatego też dokładamy wszelkich starań, by wyjaśnić naszym czytelnikom procesy rządzące tym światem i jego niuanse. Pożyczka ratalna to wygodna opcja do spłacania przez dłuższy czas, więc rozumiemy skąd tak ogromne zainteresowanie tą usługą. Przeróżne rankingi i zestawienia, choć niezwykle pomocne, niekoniecznie muszą wystarczyć każdemu do podjęcia decyzji. Dlatego zdecydowaliśmy się krótko opisać kryteria, które naszym zdaniem są wyznacznikiem najlepszych firm w tym fachu. Opłacalność konkretnych opcji jest kwestią na tyle indywidualną i wpływa na nią tyle czynników, że nie będziemy zagłębiać się w nią. Zamiast tego skupiamy się na kwestiach technicznych, które pokazują prawdziwe intencje firm i ich zaangażowanie w usprawnianie usług:

- Przejrzysty regulamin i przejrzyste zasady. Nie ma dobrej zabawy, jeśli zasady nie są z góry ustalone, a już na pewno nie w finansach. Przejrzystość regulaminów jest potrzebna zarówno klientom jak i samej instytucji. Pierwsi mogą w prosty sposób znaleźć wytłumaczenie swoich wątpliwości, a drudzy mogą bardzo łopatologicznie wszystko tłumaczyć. Dobrze skonstruowany regulamin usług nie pozostawia pola do interpretacji, dywagacji lub wszelkich rozważań. Reguły i mechanizmy działania powinny być napisane w sposób bezpośredni i prosty, żeby dotarły do każdego. Brak precyzyjnej rozpiski wymagań jest dla nas pierwszym sygnałem alarmowym, że coś może być nie tak.

- Posługiwanie się liczbami i przykładami. Tylko za ich pomocą firmy są w stanie jasno zakomunikować i zobrazować, o co właściwie im chodzi. Na reprezentatywnym przykładzie pożyczki długoterminowej pokazać można wszystkie mechanizmy i zależności działające w danej firmie. W zasadzie po takiej porcji informacji nikt nie powinien mieć wątpliwości, która opłata, z czego wynika.

- Porządna umowa — pożyczki na raty. Nikt nie powinien w życiu podpisywać dziwnych i niejednoznacznych umów. Dlatego też od razu odsiewamy te firmy, których umowy pożyczkowe budzą wątpliwości. Nikt w końcu nie chce wejść na minę i zobowiązać się w nierzetelnym miejscu. Dlatego ostrzegamy i zaznaczamy, że analiza umowy to najważniejszy z kroków, bo to od podpisu na tym dokumencie zależą wszelkie konsekwencje nieuwagi i pochopności. Lepiej czasem zrezygnować z błyskawicznego tempa na rzecz kilkukrotnego przeczytania całości ze zrozumieniem.

- Czytamy opinie, szczególnie te negatywne. Zawsze można poczytać peany wychwalające działalność firmy, ale zazwyczaj niewiele jesteśmy się z nich w stanie dowiedzieć. Kierujemy się starą uczelnianą metodologią, że każdą tezę trzeba przynajmniej próbować podważyć, a jeśli chodzi o pożyczki na raty, opinie negatywne są najlepszym do tego narzędziem. Dlatego też uważnie studiujemy zarzuty wobec danej firmy i weryfikujemy je, szukając niedociągnięć i mankamentów. Wam również polecamy takie krytyczne podejście.

Najczęściej zadawane pytania

Czy weryfikacja w Biurze Informacji Kredytowej jest potrzebna?

Nie wszystkie firmy weryfikują klientów w ten sposób przed podpisaniem umowy pożyczki, ale to procedura spotykana bardzo często. Ocenę zdolności kredytowej klienta przeprowadza się w celach zachowania bezpieczeństwa, ale łatwo znaleźć jest także firmy, które jej nie używają.

Jakie informacje muszę podać we wniosku o pożyczkę pozabankową?

W zależności od firmy pożyczkowej konieczne będzie podanie różnych informacji o sobie. W każdym miejscu wymagane będzie zaprezentowanie danych kontaktowych, a także podstaw takich jak imię i nazwisko, adres zamieszkania, PESEL i numer konta bankowego. Niektóre z instytucji finansowych będą do tego chciały potwierdzenia stałego dochodu i umowy o pracę. Zakres potrzebnej dokumentacji powinien być dokładnie opisany w regulaminie usługi. Jeśli jedna firma wymaga waszym zdaniem za dużo, wówczas zawsze można skorzystać z oferty innego pożyczkodawcy.

Czy okres spłaty pożyczki jest sztywno ustalony?

Jeśli chodzi o termin spłaty chwilówki, to w umowie zapisane jest, jak długi będzie proces spłacania należności. Z zasady terminy są nienaruszalne i przekroczenie ich może wiązać się z przykrymi konsekwencjami, również prawnymi. W przypadku kłopotów finansowych można jednak zwrócić się do pożyczkodawcy i po zapewnieniu odpowiedniej argumentacji wynegocjować korzystniejsze warunki czasowe już po podpisaniu zobowiązania.

Czy możliwe jest znalezienie pożyczki online na raty od 18 lat?

Osoby młode, ale pełnoletnie oczywiście są brane pod uwagę przez większość pożyczkodawców. Większość, ale nie wszystkich. Wiek osób kwalifikowanych do wzięcia chwilówki na raty jest kwestią ustalaną wewnętrznie w firmie oferującej usługi i nikt z zewnątrz nie ma na to wpływu. Jeśli więc dana instytucja wymaga przynajmniej skończonych 20 lat, wówczas trzeba się dostosować. Na szczęście dla młodych dorosłych nie jest to praktyka szczególnie częsta.

Czy istnieją pożyczki na raty dla bezrobotnych?

Owszem, osoby bezrobotne, pracujące na śmieciówkach lub wręcz w szarej strefie, mogą liczyć na wsparcie niektórych pożyczkodawców. Nie jest to częste, ale pożyczki bez zaświadczeń o dochodach na raty są dostępne w katalogach firm takich jak na przykład Vivus czy Wonga.

Czy konieczne jest posiadanie pozytywnej oceny zdolności kredytowej?

Udzielenie pożyczki zależy tylko i wyłącznie od konkretnych ustaleń w konkretnej firmie. Dlatego też niektórzy duzi pożyczkodawcy zdecydowali się na analizowanie zdolności kredytowej, a inni wręcz przeciwnie. Nie jesteśmy w stanie określić czy to równomierny podział, ale z pewnością oba warianty są powszechnie obecne na rynku pożyczek na raty online.

Zobacz nasz aktualny ranking pożyczek/chwilówek:

AKTUALNY RANKING—

Serwis nie jest doradcą finansowym ani nie prowadzi działalności maklerskiej. Żadne dane ani informacje zamieszczone w serwisie nie stanowią porady finansowej, oferowania, rekomendacji ani nakłaniania odnoszących się do kupna, sprzedaży lub trzymania instrumentów i produktów finansowych. Niniejszy serwis ma charakter wyłącznie informacyjny. Udostępniane treści mają na celu dostarczenie ogólnych informacji i nie stanowią porad finansowych, inwestycyjnych ani prawnych.